- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:招商,蛇口,前海,收购,开发,土地%,资产投,投资

招商蛇口对招商前海实业的直接及间接持股比例将由83.10%增至85.99%

图片来源:稿定素材

托“第三支箭”的福,招商蛇口最近办成了两件大事。

一是搁置了三年的股权收购案终于有了回音,招蛇通过向深投控、招商投资发展发行股份,以89亿元吞下南油剩余24%股权及前海实业股份。

同时,招商蛇口拟定增募资不超过85亿元,用于存量涉房项目、补充流动资金、偿还债务。

重组融资的一系列动作招来了深交所下发的16问。3月3日,招商蛇口以160页的笔墨详细进行了回应,足以看出,招商蛇口这桩收购,势在必得。

收购一旦完成,千亿货值土储正式落袋,但这并未能解决招商蛇口的中年焦虑。

连续几年,招商蛇口都未能打破“增收不增利”的魔咒,去年的净利润甚至跌至五年最低,急需拯救利润的灵丹妙药。

但上述土储利润的释放,还要十年。

坐稳“前海大地主”

在对深交所的回复中,招商蛇口吃下的资产细节也随之曝光。

根据评估,南油集团24%的股权交易对价为67.64亿元,招商前海实业2.866%的股权交易对价为21.64亿元。

招商蛇口愿意砸下89亿元的大case,其实主要指向前海自贸投资的核心资产。

先来盘一下南油的股权结构。

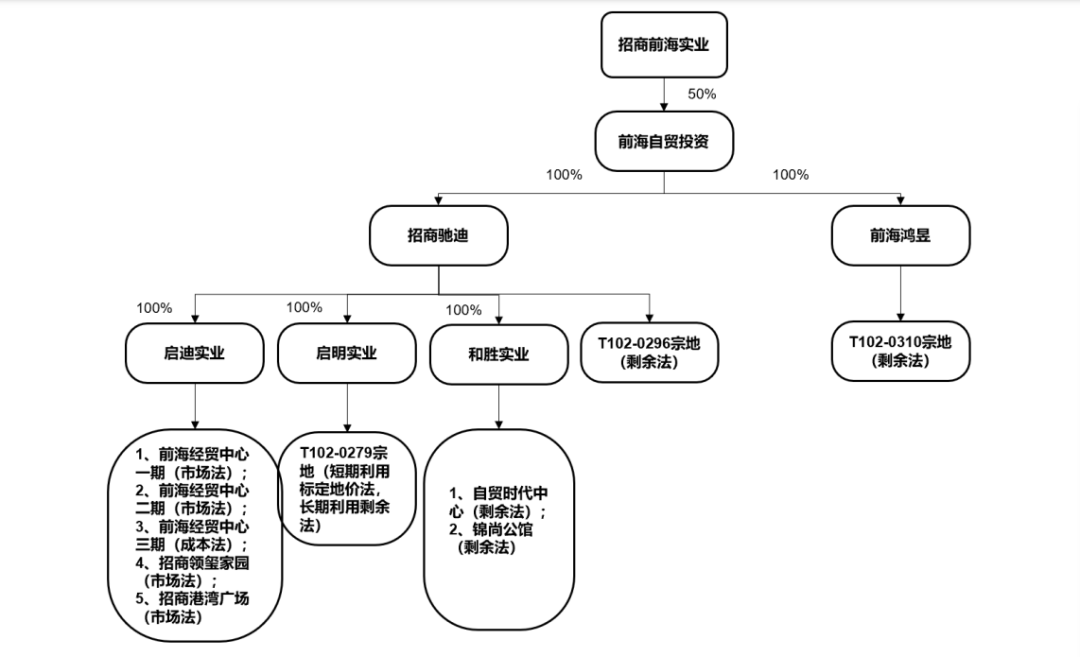

南油集团的主要资产,是通过招商前海实业间接持有前海自贸投资50%股权。

前海自贸投资则持有招商驰迪和前海鸿昱100%股权,这两家公司拥有深圳大量的土地和物业项目。

招商驰迪(含下属全资子公司)拥有深圳前海妈湾片区42.53万平米土地的使用权,前海鸿昱拥有位于土地位处前海深港合作区妈湾组团的面积为38.09万平米土地的使用权,共计约80.62万平方米土地。

招商驰迪控股的启迪实业、和胜实业两家全资子公司,则负责开发了深圳前海经贸中心、招商领玺家园、招商港湾广场、招商嵘玺家园等项目,目前剩余部分仍在继续出售或自持出租。

(图源 招商蛇口公告)

本次收购后,南油集团将成为招商蛇口全资子公司,加上收购的近3%招商前海实业股份,招商蛇口对招商前海实业的直接及间接持股比例将由83.10%增至85.99%,权益比例提升约13.65%。

本次交易完成后,招商蛇口将拥有深圳前海妈湾约34.66万平的土地使用权,进一步巩固其前海大地主的地位。

在深圳,这是一座具有巨大想象空间的金山。

中信建投根据住宅部分均价12万元/平方米、商业部分均价10万元/平方米对前海妈湾片区土储对应潜在货值进行测算,结果为4104亿元。

背靠自家人好取暖

早在十多年前,招商蛇口通过持股南油以及前海管理局整合,已在前海蛇口、太子湾等片区捕获大量土地。

由于历史遗留原因,前海片区的项目权属和利益等问题复杂,且受控规因素影响,区域土地开发进度缓慢。

从招商蛇口的财报中便可窥见一斑,2016年至2018年,前海已经开发建设的土地都保持在9.41万平方米,这表示3年内片区的土地开发处于停滞状态。

本来因前海享受了一波高估值的招商蛇口,后因利润空间释放慢,屡遭资本市场诟病。

这两年,随着前海片区发展提速,招商蛇口又有意扩大自身的资源优势,2020年,招商蛇口宣布购买南油集团剩余24%股权,加码前海。

彼时,招商蛇口提出的收购方案是,以“发行股份+可转债”的方式向深投控购买资产,同时引入平安资管、平安人寿作为战略投资者。

但由于当时金融监管趋严,平安最终未能与招商蛇口成行,收购也没了下文。

去年,“第三支箭”射出后,招商蛇口率先上车,重启南油收购事项。

这次招商蛇口将单独通过发行股份的支付方式,购买南油集团以及招商前海实业股权,根据估算,招商蛇口需要向深投控定增发行股份4.49亿股,向招商投资发展发行1.43亿股。

曾有业内人士向媒体指出,“直接向深投控发行股份,比加入平安资管定增募资更直接快捷。”因为后者可能会面临更多的资产并购重组约束条件,重组周期无疑也将更长。

若交易完成,深投控集团和招商局投资发展将分别持股招商蛇口5.39%、1.72%。这次重组也意味着招商蛇口引入了大国资平台——深控投作为战略投资,其将成为招商蛇口外部第一大股东。

业内认为,引入实力股东有利于更快推进前海地块的开发速度,未来会给估值修复、业绩等方面带来新表现。

收购之余,招商蛇口还拟发行股份募集不超过85亿元配套资金,用于10个存量项目的后续开发,补充流动资金及偿还债务,自家人招商局投资发展将参与认购。

净利润大滑坡的千亿央企

对于这场收购案,招商蛇口显得信心十足,一些投资者对此则反应平平。

因为,前海开发玩的是“细水长流”。招商蛇口管理层曾透露,像上图所示的T102-0279、T102-0310地块,自2019年起,6年内分宗完毕,各自总竣工时间为10年。

等到完全释放利润价值,大概还需要15年,这无法马上缓解招商蛇口当下“增收不增利”的困境。

2022年,招商蛇口全口径销售额近3000亿元,行业规模座次排至第六。

另一份业绩预告则显示,其2022年净利润为38至46亿元,同比下滑55.65%-63.36%。虽然仍保持正向盈利,但创下2015年底重组上市以来最低净利记录。

对此,招商蛇口列出了几点下滑原因:结转毛利率阶段性下降、计提资产减值准备增加、转让子公司产生的投资收益同比减少等。

同处调整的大环境下,相比保利、万科等千亿规模央企,招商蛇口这两年的净利润数据明显受到更大冲击。

高压之下,招商蛇口也在主动调整布局策略,具体表现为更聚焦高能级城市,这在拿地和组织架构调整上都有所体现。

中指院统计,2022年招商蛇口拿地金额为525亿元,位居行业第五位,主要集中在城市为北京、上海、深圳、杭州、武汉等一二线城市。

新年之后,招商蛇口开始对组织架构动刀,将规模不高、货值不多的区域进行整合降级,比如:南通公司调整为上海公司下属事业部、无锡公司调整为苏南公司下属事业部。

而一些市场表现较好的城市获得了更多的关注机会,比如,新成立了长沙公司,负责湖南、江西业务。

精兵简阵,保证去化,是当下各家房企的生存法则,大央企蛇口也不例外。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。