- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:代理人,寿险,保费,增长%新,规模,中国,公司,业务

中国人寿实现新业务价值同比下降15.4%

财联社10月31日讯(记者 夏淑媛)截至10月28日,A股五大上市险企三季报披露收官。

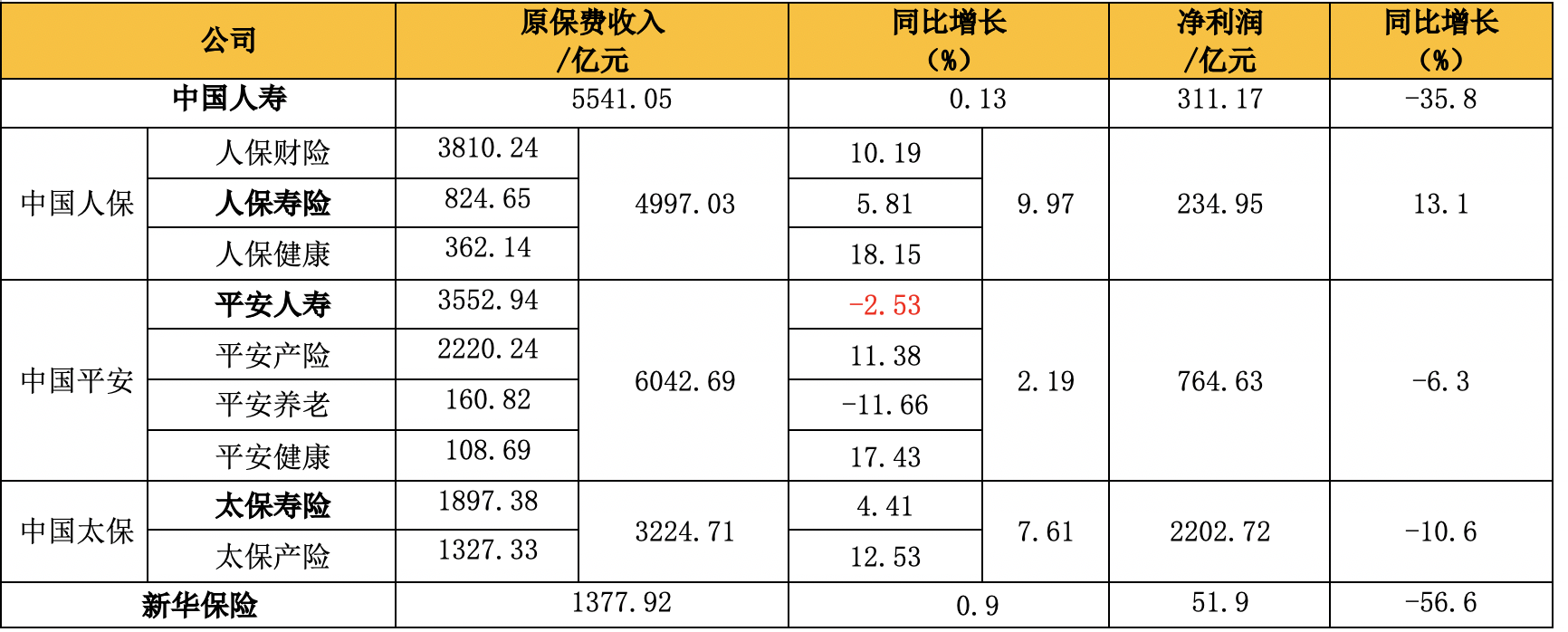

从保费收入来看,在国内疫情多点散发,需求收缩、供给冲击、预期转弱“三重压力”之下,A股五大上市险企前三季度总揽保费2.12万亿元,同比增长4.08%。

其中,从财险板块来看,人保财险、平安产险和太保产险“三巨头”2022年前三季度保费均取得两位数增长,进一步巩固自身市场地位。相比于财险的高速增长,寿险表现羸弱,5家上市险企的寿险板块前三季度合计实现保费收入1.32万亿元,仅微增0.4%。

值得注意的是,受累于代理人队伍流失仍在持续,前三季度中国人寿(28.050, 1.45, 5.45%)、平安人寿、太保寿险等新业务价值均两位数大幅下滑。东吴证券(6.680, 0.13, 1.98%)分析师葛玉翔表示,2022年以来,虽然受到疫情蔓延和行业下行期叠加影响,但随着以增额终身寿险为代表的储蓄型业务托底,代理人产能收入均有不同程度的提升,寿险新单降幅边际收窄。

华泰证券(12.280, 0.31, 2.59%)研报指出,当人口红利开始褪去,产品和客户需求变得日益复杂之际,重代理人规模而忽视质量的增长战略不再奏效,寿险业“规模扩张型”周期已经走到尽头。在新形势下,保险公司的增长策略应以提升效率为主,行业正在步入“效率提升型” 新周期。

前三季度5家上市寿险公司揽保费收入1.32万亿元,微增0.4%

具体来看,2022年前三季度,5家上市险企的寿险板块今年前三季度合计实现保费收入1.32万亿元,仅同比微增0.4%。

其中,中国人寿在二季度短暂负增长后,在三季度扭负为正,保费从-0.66%回正至0.13%。

据三季报披露,中国人寿实现新单保费1713.38亿元,同比增长6.3%。首年期交保费为913.70亿元,其中10年期及以上首年期交保费为386.94亿元,同比增长4.9 %;短期险保费为670.66亿元,续期保费为3827.67亿元。

近两年改革力度较为强劲的平安人寿依旧呈现负增长的态势。据公司前9月保费数据公告,2022年前三季度平安人寿实现保费收入3552.94亿元,同比下滑2.53%。

保费增速最高者当属人保寿险。细究其保费增长来源,以5.81%保费增速领跑的人保寿险,其保费增长多依赖于趸交拉动。

2022年前三季度,人保寿险长险首年趸交保费223.41亿元,同比增长40.6%,约占总保费收入27.09%;而期交首年、期交续期两个指标皆呈现小幅下跌。其中,期交首年保费收入164.2亿元,同比下滑1.6%,期交续期保费收入411.17亿元,同比下滑3.6%。

太保寿险保费增速仅次于人保寿险。数据显示,2022年前三季度,太保寿险实现保险业务收入1897.39亿元,同比增长4.4%,其保费增长有赖于银保拉动。

具体来看,太保寿险个险渠道实现保费收入1540.83亿元,同比下滑7.4%。其中新保业务保费196.65亿元,同比下滑25.8%,期交保费170.87亿元,同比下滑24.9%。银保渠道实现保费收入220.56亿元,同比暴增827.9%。其中新保业务保费207.61亿元,同比增长1071%,续期业务保费12.95亿元,同比增长114.4%。

新华保险(24.360, 0.99, 4.24%)前三季度实现总保费收入1377.92 亿元, 同比增长0.9%。其中,续期保费989.89亿元,占总保费的比例保持在71.8%高位。

从渠道来看,新华保险个险渠道前三季度实现总保费收入 968.76亿元,同比下降2%。其中,长期险首年期交保费91.75 亿元,同比下降25.8%;续期保费856.31亿元,同比上升3%。

银保渠道实现总保费收入 385.76 亿元,同比增长 9.3%。其中,长期险首年保费252.3亿元,同比增长15.6%;续期保费133.30 亿元,同比下降 0.9%。

国寿平安太保新业务价值两位数下滑,代理人队伍流失仍在继续但降幅逐季收窄

值得关注的是,寿险保费增速乏力,这一点集中体现在新业务价值方面。

数据显示,2022年前三季度,中国人寿实现新业务价值同比下降15.4%;中国平安(37.460, 1.31, 3.62%)寿险及健康险业务新业务价值258.48亿元,同比下降26.6%;太保寿险实现新业务价值75.48亿元,同比下降37.8%。

在业内人士看来,保费低迷、寿险新业务价值下降,主要原因系个人代理人渠道转型影响,其中人力下滑是关键因素。

截止2022年9月30日,平安人寿个人寿险销售代理人队伍48.82万人,较2021年末60.03万人减少11.21万人,同比下降18.7%。

据中国人寿三季报披露,截至2022年9月末,该公司总销售人力78.3万人,较二季度末下降2.7万人,较年初下降10.7万人。其中,个险销售人力为72万人,较二季度末下降2.6万人,较年初下降10万人。

在10月27日举行的2022年三季度业绩发布会上,中国人寿管理层表示,尽管公司的代理人渠道还是负增长,但在整个行业还是排在前列。展望明年,可以看到整个代理人的队伍还没有触底,只是降幅在减缓,要指望个险渠道有比较大的正增长,压力非常大。

“就公司来看,中国人寿今年三季度代理人队伍规模的降幅是3.52%,二季度为4.31%,一季度4.87%。不敢说完全见底,但现在代理人队伍规模的降幅,包括整个行业来看都在收窄,我们也希望通过行业的共同努力能够尽快见底”中国人寿管理层说道。

从公司今年趋势看,个人代理人和银保渠道贡献了大概90%的保费,银保渠道的贡献幅度会更大一些。从整个行业明年的发展速度来看,如果要增长,可能渠道结构会发生一些变化,应该说可能来自银保渠道的保费会更多一点。

据中国人寿管理层介绍,中国人寿从2019年鼎新改革以后,对银保渠道定位非常清晰,即规模与价值并重。特别是现在银行打破刚兑以后,保险产品在跨周期或者说长周期配置方面有其优势所在。所以,判断银保渠道在明年也是保费贡献比较大的一个渠道。

寿险业规模扩张型周期终结,行业步入效率提升型周期

华泰证券研报指出,目前上市寿险公司的多项指标,如代理人数量、新业务价值规模、产品利润率已经基本回到7-8年前的水平,靠代理人规模扩张推动业务增长的策略已经不再奏效,寿险业将进入以代理人产能提升为标志的效率提升周期,头部公司有望在2023年重新获得新业务价值增长动能。

据悉,过去7-8年,寿险业在代理人规模扩张和收缩、重疾险爆发及衰退的推动下,走出了一轮“规模扩张型”周期,其特征为代理人数量驱动业务增长,人身险公司代理人一年期新业务价值不升反降。

2015年,原保监会取消保险营销员资格考试,为保险公司大规模扩张代理人规模创造了条件。在此阶段,受经济发展和居民可支配收入提升推动,消费者对重疾险产品兴趣大幅度上升。受需求旺盛拉动,新招募的代理人即便缺乏经验,也能够迅速上手实现销售业绩。

此外,保险期限少于5年的短期储蓄性险因其简单易懂,属于客户欢迎、新代理人热衷销售的另一大类保险产品。

在以上因素共同作用下,寿险公司纷纷采取跑马圈地式的扩张方式,代理人数量进入爆发式增长阶段。2015-2017年,中国平安、中国人寿、中国太保(20.640, 1.61, 8.46%)、新华保险、 中国人保(4.980, 0.13, 2.68%)和中国太平6家上市公司的代理人总规模从2014年末的217万人增长至2017年的486 万人,3年即实现规模翻倍。

2017 年,原保监会发布《关于规范人身保险公司产品开发设计行为的通知》,禁止销售保单期限在5年以内的短期储蓄类保险产品。

2018年,6家公司的代理人总规模失去增长势头,在随后的两年中,由于重疾险仍在持续热销,代理人的总规模因此得以维持。

2020年前后,伴随人口红利消退,产品和客户需求变得日益复杂,尤其重疾险的销售开始受到较大冲击,代理人规模开始出现下滑,重代理人规模而忽视质量的增长战略不再奏效,“规模扩张型”周期走到尽头。

上市公司也陆续开启寿险转型升级计划。例如,中国平安在 2020 年出开启了寿险转型并对代理人招募提出了“优+” 和“优++”计划;中国太保也于 2022 年出正式启动“长航行动”,中国人寿也在2022 年下半年推出“众鑫计划”,培养绩优代理人。

截止2022年三季度,平安寿险大专及以上代理人占比同比提升4个百分点,“优+”占比同比提升10个百分点,人均新业务价值同比提升超22%,钻石队伍人均首年保费是整体队伍的4.8倍。

太保寿险月均核心人力占比、核心人力月人均首年保险业务收入、核心人力月人均首年佣金收入均同比提升。具体而言,太保寿险9月人力为25.4万人,和前两个月相比队伍规模企稳,其中三季度的核心人力占比较去年同期增长7.2个百分点,其三季度单季的新业务价值增速已经实现由负转正。

华泰证券研报表示,2022年代表着新旧周期的切换时点,虽然代理人数量的下滑目前尚未结束,但是随着产能的提升,人身险公司新单保费和新业务价值的降幅将会逐步趋缓,部分公司甚至可能在2022年下半年实现正增长,这表明这寿险业新一轮周期正在开启。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。