- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:房企,月份,政策,销售,融资,市场企,城市,规模,来看

融资政策要向民企房企开放

今年以来,近150个城市出台了稳定楼市政策。因此,很多人把今年定义为“楼市调控政策年”。尤其是5月份全国稳住经济大盘会议以后,多个城市连续多次出台楼市松动政策。部分机构及媒体根据5月份销售数据环比4月份上涨,开始给出5月份市场触底反弹回暖的基调。但是从实际情况来看,现在说市场回暖为时太早,根据房地产业链上的各项指标来看,目前还远未回暖。从影响因素来看,如果房企的融资不放松,尤其是民企的融资不松动,房地产行业短期内很难回暖。

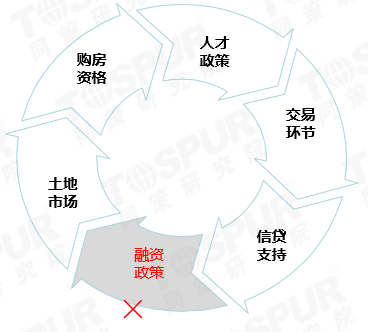

一、政策面特征:政策面宽,但是尺度不大,核心城市不明显

尽管现在有150多个城市出台了近200调控政策。土地市场方面,降低了基准地价,同时 减少了自持、配建等增加开发商成本的举措,土地出让金缴纳方面也给了缓缴,分期缴的优惠;购房者方面,部分城市降低了限购标准,缩短了外地人购房的期限限制,并且通过人才政策及二胎三胎情况,加大了购房群体潜在规模;在交易环节,降低了交易的税费,比如所得税等,同时,调整限售条件,很多城市把限售取消或者5年缩短到2年;公积金贷款首付比例降低,扩大公积金贷款额度;商业贷款方面,目前购房者按揭贷款的额度较为充足,并且贷款审批的时限缩短,快的银行一周左右就能放款。但是对房地产行业冲击影响较大的融资政策没有松动。

二、销售层面:疫情的冲击影响减小,市场仍然延续下降趋势

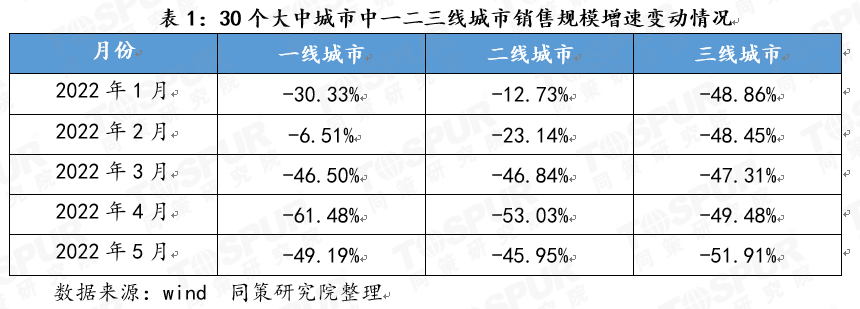

5月份,30大中城市商品房销售规模为921.44万平米,同比下降48.26%,成交规模的腰斩意味着整个楼市依旧比较低迷(见图1)。从趋势来看,30城商品房销售规模从2021年6月份就已经进入“负增长”阶段,2021年下半年平均降幅为17.94%,但是2022年一季度却表现为降幅进一步扩大,平均降幅达到27.74%,4月份和5月份在一季度的基础上进一步下降,平均降幅达到51.04%。4、5月份市场的快速下行在一定程度上可以说是疫情过度冲击造成的,但是即使疫情结束,预计销售只能回归到自去年6月份以来的水平上,并继续保持负增长趋势,并不能扭转下跌的态势。

从不同能级城市来看,随着疫情冲击的减弱,一二线城市5月份市场有所恢复,本月一二线城市商品房销售规模同比增速分别为-49.19%和-45.95%,比4月份数据分别提高12.29和7.09个百分点。

但是,三线城市表现依旧没有改善,呈现进一步恶化的态势。5月份降幅达到51.91%,比4月份扩大2.43个百分点。尤其是经济基础比较薄弱,人口净流出的区域,楼市的下行从去年下半年就已经开始了。受到疫情的冲击,这些区域的购房者更多了对未来收入不稳定的担忧,对于购房的信心进一步下降。

三、资金面:融资规模下降,资金主要流向国企央企,民企生存环境更为艰难

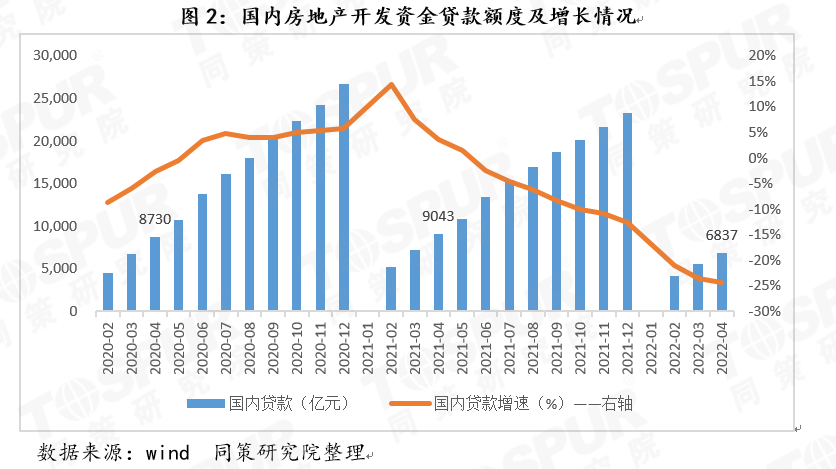

从房企在国内贷款规模来看,2022年1-4月份为6837亿,比去年同期下降了24.4%,跌幅创历史新高,比3月份扩大0.9个百分点。从趋势来看,国内贷款自去年6月份以后就进入持续负增长的阶段,并且下降的幅度不断扩大。从政策面来看,央行在去年9月份就提出维护房地产市场的平稳健康发展,维护住房消费者合法权益的“两维护”政策;12月份发文鼓励优质企业兼并收购房地产项目;今年以来更是出台一系融资方面的指导政策,但是从实际情况来看,房企融资环境并未得到有效改善,实际情况是融资环境在进一步恶化。

融资环境的恶化,主要是房地产行业整体的融资政策没有改变,金融机构从风险偏好的角度选择集中向国企、央企以及城投企业发放贷款。从今年1-4月份拿地TOP10的房企来看,基本都是国企和央企背景的房企(见表2),这也反映出贷款的去向。

基于现金流断裂引发企业风险角度来看,民营房企于资金的需求紧迫程度要远高于国央企,很多已经暴雷的民企就是因为某一笔融资债务到期不能兑付导致的,而这种情况及这一趋势在当前仍然在延续。更为严峻的是今年7月和8月份又是房企债务集中到期的时间点,可是资金都去了央国企,使得大部分民企房企融不到钱,所以大部分的民企房企生存环境进一步恶化。

四、房企面:偿债压力不断增加,融资缺口持续,风险在上升

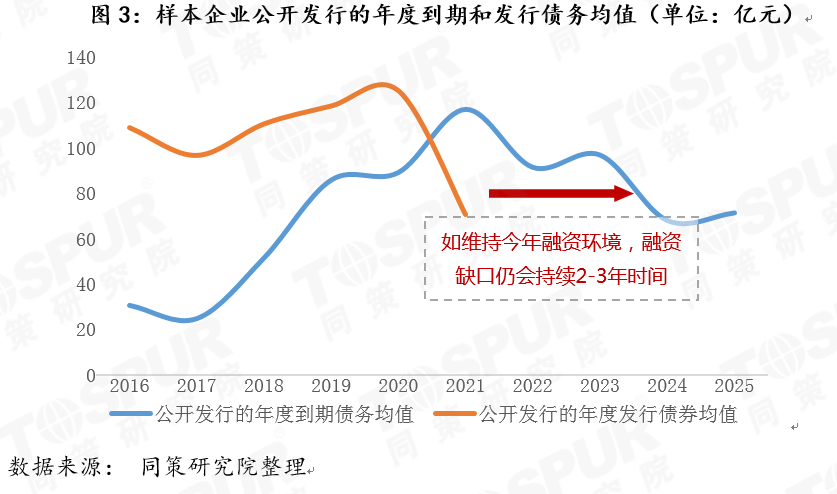

房企信用债的绝对规模及信用债缺口规模能直观反映房企的偿债压力。我们统计了36家民企开发商的信用债情况,从未来6个月和12个月到期的公开发行信用债统计来看,假设2022年房企还能保持2021年的公开发行信用债的融资水平,那么约60%的房企2022年偿债规模超过2021年,其中20%的民企2022年信用债到期规模是2021年的2-5倍。从信用债的融资缺口来看,未来2-3年内都存在融资缺口,只能靠项目销售回款来偿债,这进一步加剧了房企销售和偿债压力(见图3)。

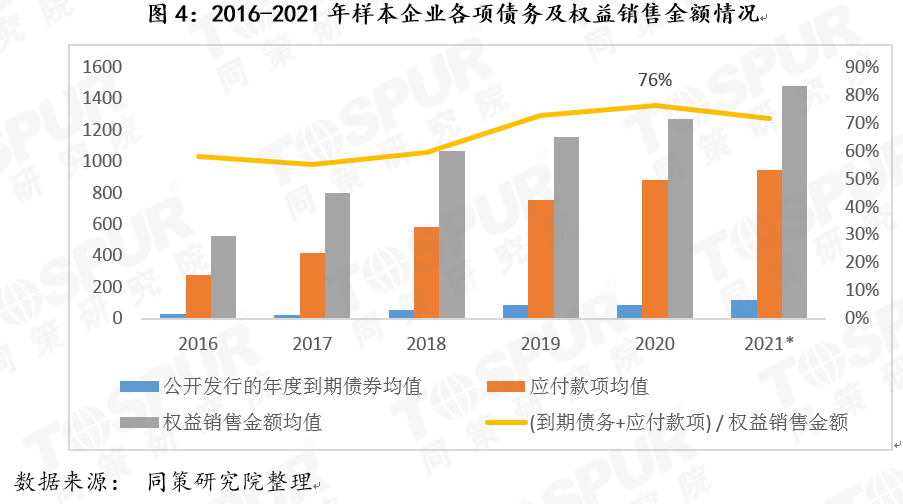

房企更大的偿债压力来自于供应链债务。根据对36家样本房企的财务数据统计,2022年供应链债务规模是到期信用债规模的10倍左右,民营房企的供应链债务压力更大。这种情况下,房企只能用项目销售回款来偿还债务。通过测算,供应链债务规模占权益销售金额的比例达到69%,到期信用债占权益销售金额的比例达到7%,二者合计占比达到76%,整体债务压力巨大(见图4)。此外,企业日常还要保有一定量的现金流来正常运营公司,比如税款支出、管理费用、项目营销费用等。整体上来讲,只有借新还旧才能维持这一模式,三道红线之后,这一模式被打破,由此可以看出,未来部分民企还会出现偿债困难的问题。

尽管目前所有房企都在积极销售回款,但是销售下降的趋势短期难以逆转,也就是说仅仅靠销售回款很难解决当前现金流紧张的问题。反过来讲,企业风险问题也加剧了销售的进一步下行,目前很多购房者观望情绪更为浓厚,原因在于随着房企陆续出现资金链断裂的问题导致项目停工,这种情况还在延续,购房者惧怕买到烂尾的房子,所以即使有需求也难以释放,这造成销售的进一步下滑,并且是基于房企风险带来的影响。如果任由这一情况延续,就会造成整个产业链条的恶性循环,对于行业来讲将会是巨大的打击。

因此,从行业稳定的角度来看,应该调整当前的融资政策,即三道红线、贷款集中度管理政策要做适当的调整,融资政策要向民企房企开放。但是开放的同时,要进行资金的强监管,防止房企资金挪用或者无序扩张。销售回款用途监管会使得行业处于“风险不爆发、且可控”的态势。回款在偿还相关债务后,用企业利润再投资,实现房企降低杠杆,产业链条盘活,行业稳定。

—2022年宏观经济形势分析—

—END—

声明:本公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱chenlanyue@tospur.com

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。