- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:提前,房贷,还贷,银行,买房,利息,还款,贷款,投资,选择

从加杠杆买房到提前还贷降杠杆

“无债一身轻”

“不想再给银行打工了”

“手上有闲钱就提前还房贷”

猝不及防!提前还贷潮爆发,有银行已排队到年底!南京一批年轻人也开始行动了……

为什么越来越多人开始提前还房贷?提前还房贷到底值不值?什么情况下适合提前还房贷?一起来看!

提前还贷潮爆发!南京90后:我提前还了50万...

“房子暂时不看了,钱拿去提前还房贷了”。

去年底还在南京到处看房的一位网友,端午假期发消息告诉我,自己改变买房计划了。

要知道,去年年底的时候,他基本上每周末都会出门看房,准备再换1套,但是今年春节后,看房节奏慢了许多,加上疫情影响,整个看房计划断断续续。

5月和他联系较少,本以为他房子已经看好,没想到他放弃了再买1套房的计划,选择了提前还款。

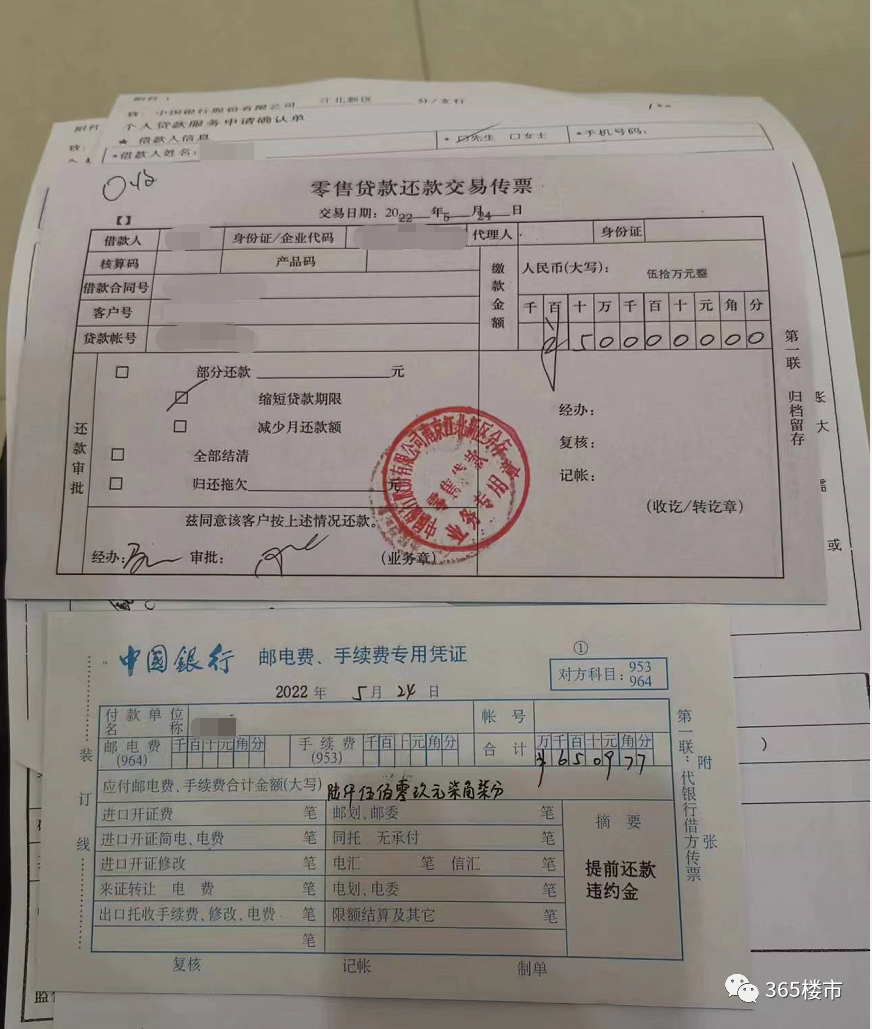

简单介绍下他的基本情况:91年出生,老家安徽,2013年大学毕业后留在南京,于2017年在南京买了自己的第一套房子,80平左右,共贷款120万,30年,据他介绍,自己每个月月供接近8000元。

“我没有全部还掉,自己也留了一部分”,据他透露,自己5月底去银行一口气还了50万,违约金交了6500元。另外,自己还预留了近50万,留着家用,以备不时之需。“孩子还小,奶粉尿不湿都很烧钱”。

当问他为何选择提前还贷时,他直言:无债一身轻啊!房贷30年,利息就有100多万,想想也很可怕。“我现在提前还了50万,选择的是缩短了还款年限,少了15年,现在要还到2032年,还剩10年”。

其实,这位网友并非个例。今年5月份以来,提前还贷突然火了起来!“80后90后开始提前还房贷”、“有闲钱应该提前还房贷”、“年轻人不愿给银行打工了”、“提前还贷的人多起来了”等话题频频登上微博热搜榜。

有银行人士也明确表示,这段时间提前还款的确实比此前要多不少。有网友更是爆料,因为提前还贷潮爆发,有的银行提前还清业务甚至已经排到了今年12月,这意味一大批人在排队等待还款。

为什么越来越多人开始提前还房贷了?

一直以来,房贷被看作是普通人可以向银行借到的最大额、最便宜、期限最长的资金,而且随着通货膨胀和货币放水,很多人觉得越晚还越划算。

因此,过去我们经常看到,很多人加杠杆买房,即便是手上有钱,也不会提前还房贷。而是想着再去买房,再找银行贷款,或者是拿去投资。

但是,现在彻底变了。越来越多的人开始提前还房贷了,尤其是年轻人,一句“只要我房贷还的够快,银行就赚不到我的钱”,看似戏谑,却又真实。

为什么大家开始热衷于提前还贷了?究其原因无外乎:

1、对未来的经济和收入预期信心不足,提前还贷,未雨绸缪,减轻未来的还贷压力。毕竟现在就业形势也不稳定,加上疫情反复,说不定以后的收入不如当下。

2、曾经是高位贷款,房贷利率甚至在“6”字头以上的,房贷利息太高,提前还贷的话,减少利息。要知道,去年底南京首套房贷利率曾飙到6.25%,如今最低已降至4.25%,一些人越想越觉得自己亏,能想到的办法就是提前还贷减少压力。

3、市场行情不好,房地产、基金和股票都不再是热门投资方式,而且存款利息也在下调,手上的资金没有更好的投资渠道,钱不生钱,不如提前还贷,可以省下一些利息。

数据也验证了这一现象。全国住户中长期贷款数额下降,也说明了借款买房的人少了,提前还贷的人多了。

根据央行发布的2022年4月金融统计数据:住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

到底要不要提前还房贷?怎么还才划算?

对于提前还房贷这一话题,网上也掀起了热烈讨论。有人支持提前还房贷,有人表示没必要。

有人支持:提前还款也是一种投资,前几年房贷一年5%左右的利率,30年利息都快赶上贷款额了。现在这种经济形势,能降杠杆就降杠杆。

有人反对:提前还款就是心甘情愿把自己的现金送去银行锁死啊,如果遇到绝好的致富机会,但是钱全套在房子里,就只能看着机会白白流失。

还有人表示,要不要提前还房贷,取决于自己所在城市。如果是一二线城市,没有必要提前还。这里的房子依然有很好的保值增值空间,买房的时候就尽量把杠杆做大;如果是三四线城市,房价不涨反跌,就要考虑提前还贷了。

其实,在我看来,要不要提前还房贷没有一个标准答案,还是根据个人的情况来选择。

如果你房贷利率很高,有5.5%以上甚至更高,手里也有足够的现金,未来一两年也不打算买房或者其他投资,找不到理由不还。

但是,如果你本身房贷利率就比较低,未来还要留着钱买房或者换房,或者还有更好的投资渠道,也可以先别还。

另外,如果你手头本身就比较紧,加上就业也不稳定,也不建议提前还。还是要留一点家庭资金,防止哪天收入来源断了,需要资金来抵御遭遇的意外风险,简言之,要保证一定的现金流在手。

当然,如果真的决定提前还贷,究竟如何还才划算呢?

从目前来看,银行支持2种提前还房贷的方式:全额提前还清和提前偿还部分贷款。还款方案可以选择缩短还款年限或者减少月供。

如果你月供压力不大,目的就是为了降利息,那可以选择“月供不变,缩短还款年限”,如果你现在月供压力就比较大,而且对未来收入预期信心不足,那可以选择“还款年限不变,减少月供”。

另外,建议如果要提前还款,在还款初期还是比较划算的。因为还款利息的支出一般都产生在还款初期,而越到后面,其实已经偿还了大部分的利息了,提前还贷意义也不大了。

从加杠杆买房到提前还贷降杠杆,背后也是房地产投资预期发生变化。过去,楼市黄金时期,很多人加杠杆买房,手上有现金就拿去投资,或者继续买房,通过这些途径获利从而覆盖房贷利息。

但是,随着房住不炒的定调,“买房就赚”的时代早已过去,市场投资收益下降,房价涨幅乏力,加杠杆买房风险加大,断供频发,这也让很多人不得不谨慎起来,提前还贷,求稳更求安心。

如果是你,你会选择提前还贷吗?欢迎评论区和我们分享你的观点!

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。