- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:公司,轻松,产品, ,销售线,披露,加工,研发%

而今年一季度公司营收2.48亿元、同比增长15.29%

近日,上市仅10个月的“便捷按摩器第一股”深圳市倍轻松科技股份有限公司(以下简称“倍轻松”)披露的一则高管变动消息惊动资本市场。

5月7日,倍轻松公告称,公司副总经理、财务总监张大燕因个人家庭原因,递交了辞职报告,申请辞去公司副总经理及财务总监职务。据倍轻松招股书介绍,张大燕于2007年6月入职公司,至今已经从事公司财务工作近15年。因此,公司财务总监的突然离职也备受市场关注。

据招股书披露,倍轻松成立于2000年7月5日,主营业务是智能便携按摩器的设计、研发、生产、销售及服务,现已发展成为国内智能便携按摩器行业的领军企业。2021年7月15日,倍轻松在上交所科创板正式挂牌上市,成为“便捷按摩器第一股”。

2022年4月25日,倍轻松披露了上市后的首份年报与一季度报告。据财报显示,公司2021年实现营收11.9亿元、同比增长43.93%,归母净利润9186.19万元、同比增长29.92%,相对于营收的高增长来说归母净利润的增长有所放缓;而今年一季度公司营收2.48亿元、同比增长15.29%,归母净利润-988.98万元、同比大幅减少188.84%,公司业绩由盈转亏。

对此,记者4月25日给倍轻松方面发去了采访函。

同时,记者4月29日致电倍轻松,表明采访意图,对方表示待查收邮件再进行联系,但截至发稿并未收到官方对采访问题的回应。 近六成营收来自线上,主营业务毛利率下滑

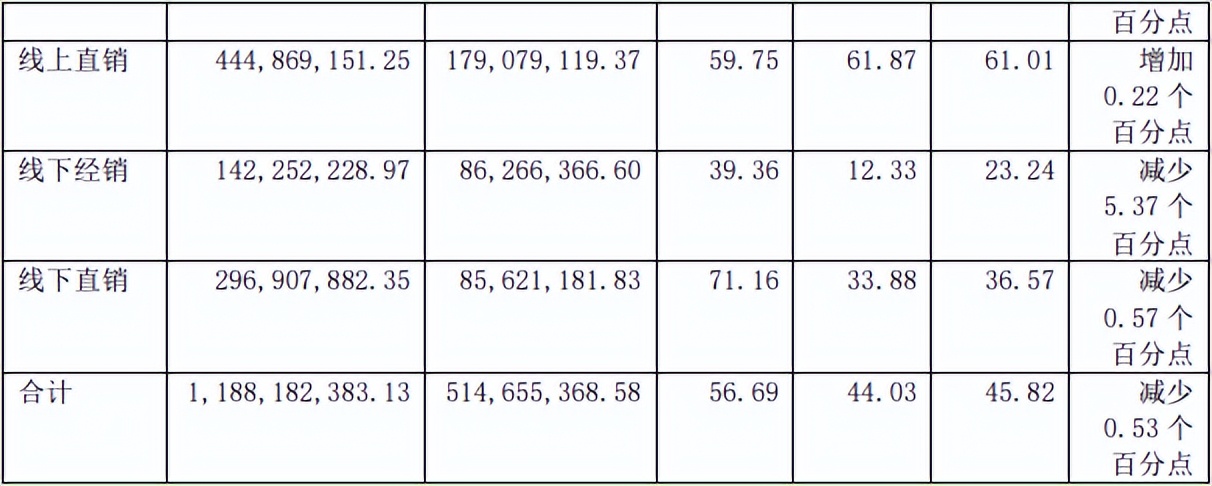

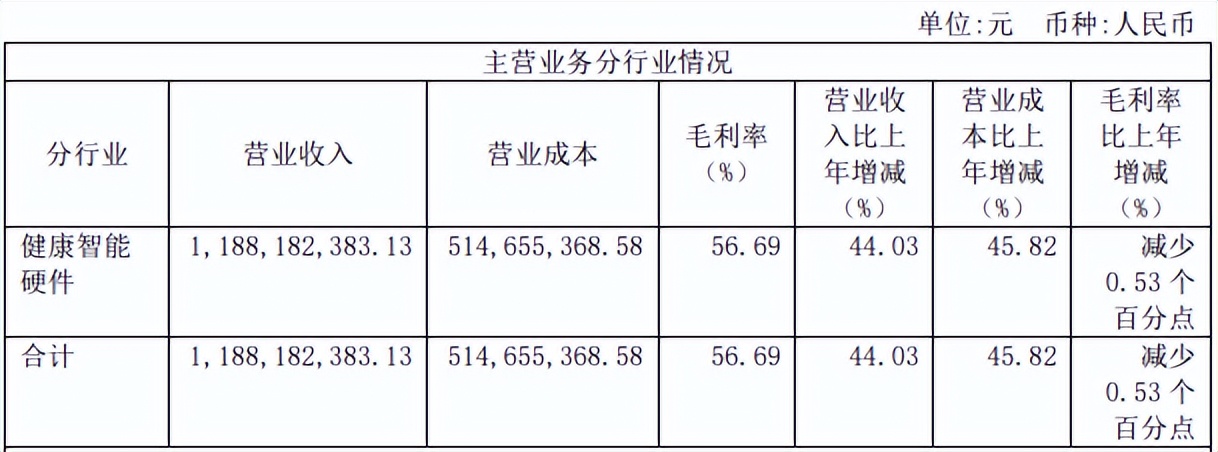

据2021年年报披露,倍轻松的主要产品为智能便携按摩器,涵盖眼部、颈部、头部、头皮、艾灸等多个领域,是公司的唯一收入来源。但是,自2020年以来,因线下门店受疫情影响较大,公司开始加大线上渠道的推广力度,线上渠道营收规模迅速增长,从2020年的4.31亿元增长至2021年的6.83亿元,营收占比由52.27%增至57.5%。其中,线上B2C(直销)渠道营收规模快速提升,同比增速达61.87%。

与此同时,虽然线上直销的毛利率同比微增0.22个百分点,但是线下直销和线下经销毛利率分别下滑0.57个百分点和5.37个百分点,导致公司主营业务毛利率减少0.53个百分点。

对此,倍轻松在年报中表示,公司主营业务毛利率主要受产品销售价格、原材料价格、用工成本、产品结构以及行业环境变化等因素影响,存在较高毛利率无法持续的风险。 轻研发重销售,销售费用增长迅猛

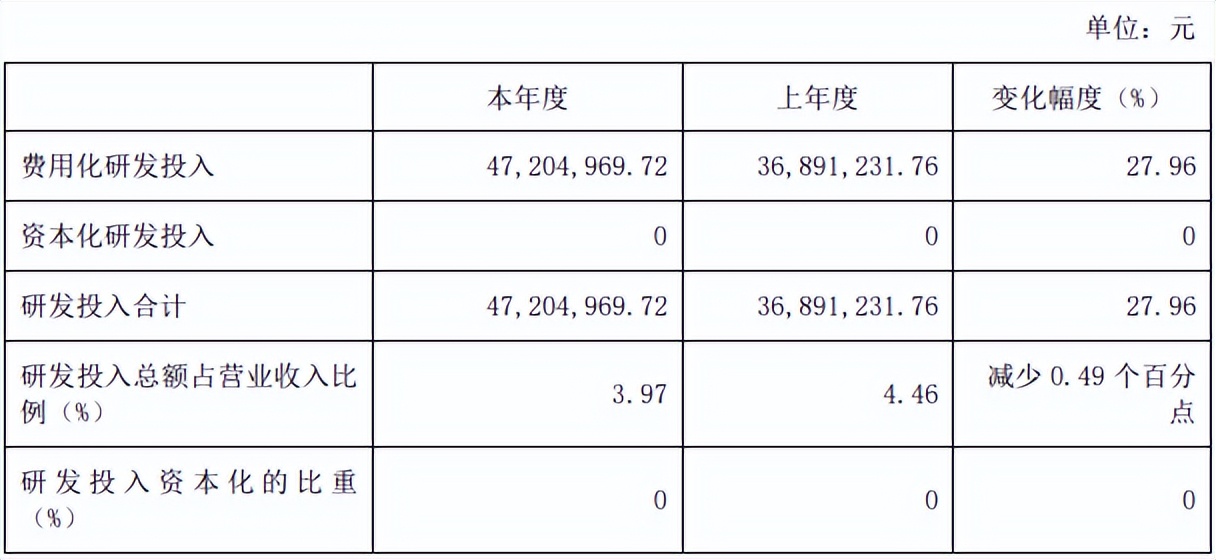

在2021年年报中,倍轻松表示,“公司是一家专注于健康产品创新研发的高新技术企业”,同时又强调,“需要通过不断设计研发新产品和新功能、应用新技术和新材料、优化调整生产工艺流程、提高产品质量标准等方式,保持产品的技术水平具有较强市场竞争力”,但是公司实际研发投入营收占比却同比减少0.49%。

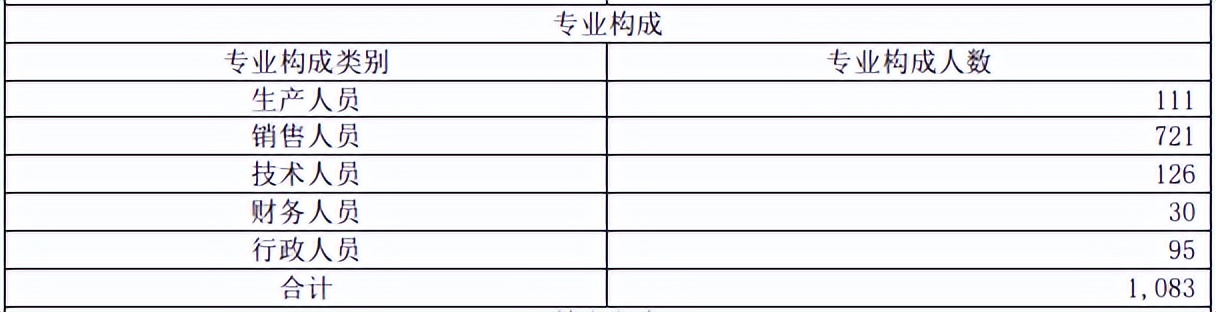

同时,据2021年年报披露,在公司员工专业构成中,技术人员有126人,占员工总人数的11.63%。值得注意的是,公司销售人员达到721人,占总人数的66.57%。

另一方面,销售费用则是公司的一大成本支出,从2020年的3.33亿元增长至2021年的4.85亿元,同比增长45.6%,营收占比从40.31%微增至40.76%。而公司2021年研发费用仅为4720.5万元,远低于销售费用支出,同比增长27.96%。

对此,公司表示,公司销售费用率较高,甚至高于可比公司,主要因为公司线上平台的推广费和线下门店的租赁费、销售人员的薪酬支出较大所致,未来随着公司线下直营门店数量的增多,线下门店的租赁费、销售人员的薪酬支出也将进一步增加,销售费用率可能进一步增高,将对公司的经营业绩产生不利影响。 委外加工存隐患

委外加工存隐患

同时,记者还发现,倍轻松还存在委外加工的情况。据年报披露,倍轻松继续采取轻资产经营模式,采用自主生产与委托加工相结合的生产方式,但尚未披露占比。另据招股书显示,2018年至2020年,公司4种主要产品委托加工产量占总产量的比例逐年增长,其中针对眼部和头部的产品委外加工产量在2020年已接近九成。 尽管,委外加工能帮倍轻松节约成本,但是这类模式存在最大的弊端就是品控管理的缺失,较易出现产品质量方面的问题。

尽管,委外加工能帮倍轻松节约成本,但是这类模式存在最大的弊端就是品控管理的缺失,较易出现产品质量方面的问题。

对此,倍轻松在招股书表示,“公司已建立比较完善的材料、作业、工艺和品质等标准,与通过综合评审的供应商签署采购协议书、品质协议及保密协议等协议后,将零部件前置加工环节中的部分工序及部分产品的整机组装环节委托外部供应商完成”。 头部按摩器曾被质疑售价与实际体验不符

头部按摩器曾被质疑售价与实际体验不符

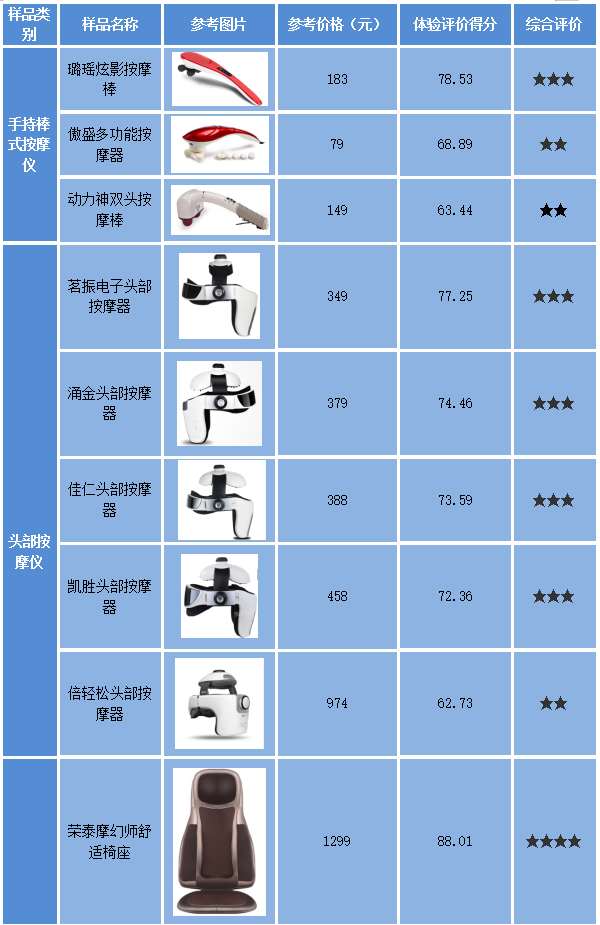

在产品的使用体验方面,倍轻松却曾被质疑其售价与实际体验不符。2019年1月8日,广州市消委会公布了24款按摩仪比较试验结果,其中倍轻松头部按摩器仅获得62.73分和两星,在同类抽样测试中排名垫底,而其974元的高价位居同类抽样产品之首。

一季度业绩亏损,经营活动现金流由正转负

一季度业绩亏损,经营活动现金流由正转负

根据今年一季度报显示,倍轻松出现了经营活动现金流净流出,为-7163.34万元。同时,公司归母净利润和扣非后归母净利润分别为-988.98万元、-957.82万元,业绩出现上市后的首亏。 对此,倍轻松董事长兼总经理马学军公开表示,业绩下滑的主要原因是疫情影响交通枢纽门店收入出现了暂时性的较大下滑所致。

对此,倍轻松董事长兼总经理马学军公开表示,业绩下滑的主要原因是疫情影响交通枢纽门店收入出现了暂时性的较大下滑所致。

近日,上市仅10个月的“便捷按摩器第一股”深圳市倍轻松科技股份有限公司(以下简称“倍轻松”)披露的一则高管变动消息惊动资本市场。

5月7日,倍轻松公告称,公司副总经理、财务总监张大燕因个人家庭原因,递交了辞职报告,申请辞去公司副总经理及财务总监职务。据倍轻松招股书介绍,张大燕于2007年6月入职公司,至今已经从事公司财务工作近15年。因此,公司财务总监的突然离职也备受市场关注。

据招股书披露,倍轻松成立于2000年7月5日,主营业务是智能便携按摩器的设计、研发、生产、销售及服务,现已发展成为国内智能便携按摩器行业的领军企业。2021年7月15日,倍轻松在上交所科创板正式挂牌上市,成为“便捷按摩器第一股”。

2022年4月25日,倍轻松披露了上市后的首份年报与一季度报告。据财报显示,公司2021年实现营收11.9亿元、同比增长43.93%,归母净利润9186.19万元、同比增长29.92%,相对于营收的高增长来说归母净利润的增长有所放缓;而今年一季度公司营收2.48亿元、同比增长15.29%,归母净利润-988.98万元、同比大幅减少188.84%,公司业绩由盈转亏。

对此,记者4月25日给倍轻松方面发去了采访函。

同时,记者4月29日致电倍轻松,表明采访意图,对方表示待查收邮件再进行联系,但截至发稿并未收到官方对采访问题的回应。 近六成营收来自线上,主营业务毛利率下滑

据2021年年报披露,倍轻松的主要产品为智能便携按摩器,涵盖眼部、颈部、头部、头皮、艾灸等多个领域,是公司的唯一收入来源。但是,自2020年以来,因线下门店受疫情影响较大,公司开始加大线上渠道的推广力度,线上渠道营收规模迅速增长,从2020年的4.31亿元增长至2021年的6.83亿元,营收占比由52.27%增至57.5%。其中,线上B2C(直销)渠道营收规模快速提升,同比增速达61.87%。

与此同时,虽然线上直销的毛利率同比微增0.22个百分点,但是线下直销和线下经销毛利率分别下滑0.57个百分点和5.37个百分点,导致公司主营业务毛利率减少0.53个百分点。

对此,倍轻松在年报中表示,公司主营业务毛利率主要受产品销售价格、原材料价格、用工成本、产品结构以及行业环境变化等因素影响,存在较高毛利率无法持续的风险。 轻研发重销售,销售费用增长迅猛

在2021年年报中,倍轻松表示,“公司是一家专注于健康产品创新研发的高新技术企业”,同时又强调,“需要通过不断设计研发新产品和新功能、应用新技术和新材料、优化调整生产工艺流程、提高产品质量标准等方式,保持产品的技术水平具有较强市场竞争力”,但是公司实际研发投入营收占比却同比减少0.49%。

同时,据2021年年报披露,在公司员工专业构成中,技术人员有126人,占员工总人数的11.63%。值得注意的是,公司销售人员达到721人,占总人数的66.57%。

另一方面,销售费用则是公司的一大成本支出,从2020年的3.33亿元增长至2021年的4.85亿元,同比增长45.6%,营收占比从40.31%微增至40.76%。而公司2021年研发费用仅为4720.5万元,远低于销售费用支出,同比增长27.96%。

对此,公司表示,公司销售费用率较高,甚至高于可比公司,主要因为公司线上平台的推广费和线下门店的租赁费、销售人员的薪酬支出较大所致,未来随着公司线下直营门店数量的增多,线下门店的租赁费、销售人员的薪酬支出也将进一步增加,销售费用率可能进一步增高,将对公司的经营业绩产生不利影响。 委外加工存隐患

同时,记者还发现,倍轻松还存在委外加工的情况。据年报披露,倍轻松继续采取轻资产经营模式,采用自主生产与委托加工相结合的生产方式,但尚未披露占比。另据招股书显示,2018年至2020年,公司4种主要产品委托加工产量占总产量的比例逐年增长,其中针对眼部和头部的产品委外加工产量在2020年已接近九成。 尽管,委外加工能帮倍轻松节约成本,但是这类模式存在最大的弊端就是品控管理的缺失,较易出现产品质量方面的问题。

对此,倍轻松在招股书表示,“公司已建立比较完善的材料、作业、工艺和品质等标准,与通过综合评审的供应商签署采购协议书、品质协议及保密协议等协议后,将零部件前置加工环节中的部分工序及部分产品的整机组装环节委托外部供应商完成”。 头部按摩器曾被质疑售价与实际体验不符

在产品的使用体验方面,倍轻松却曾被质疑其售价与实际体验不符。2019年1月8日,广州市消委会公布了24款按摩仪比较试验结果,其中倍轻松头部按摩器仅获得62.73分和两星,在同类抽样测试中排名垫底,而其974元的高价位居同类抽样产品之首。 一季度业绩亏损,经营活动现金流由正转负

根据今年一季度报显示,倍轻松出现了经营活动现金流净流出,为-7163.34万元。同时,公司归母净利润和扣非后归母净利润分别为-988.98万元、-957.82万元,业绩出现上市后的首亏。 对此,倍轻松董事长兼总经理马学军公开表示,业绩下滑的主要原因是疫情影响交通枢纽门店收入出现了暂时性的较大下滑所致。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。