- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:房企,融资企,并购,规模房债,资产,债务,获得

世茂集团、中梁控股、绿地控股、中南建设、奥园地产、恒大集团、融创中国、荣盛发展、阳光城、融信中国、佳兆业、广州富力

01

如果说2021年是房企爆雷年,那么,2022年将是房企并购年。

最明显的,钱终于来了!

官方开始用真金白银助力房企收并购,出台一系列金融政策,一季度房企并购融资规模超2300亿元。

据中指研究院统计数据显示,截至4月26日,各渠道房地产业获得的并购类融资额度共计2352亿元,较一个月前增加约908亿元。

其中,银行提供的并购贷款融资额度为1780亿元,且对房企的并购融资支持从央国企扩展到民企。

据统计,今年已有碧桂园、旭辉、美的置业、新希望地产、瑞安房地产、瑞安集团等6家民营房企,获得超过千亿元的并购融资活水。

这些优质的民营房企拿到钱后,可以对资产运营能力弱的开发商进行并购,重新开发盘活项目。

与此同时,全国性资产管理公司AMC也跑步进场,将拯救房企于水火之中。

AMC往往具有国有背景,资源丰富,能与地方政府、法院、金融机构形成顺畅沟通。

对于债务债权关系较为复杂,甚至资不抵债的不良资产房地产项目,AMC公司比资产实力雄厚的开发商,能更加专业地化解相关风险。

据统计,中国信达、中国东方、中国华融和中国长城4家全国性资产管理公司已经先后介入出险房企的收并购之中,对出险房企开展“救治”和重组。

房企收并购的天时、地利、人和开始到来。

4月24日,金融管理部门分别对6家国有银行、12家股份行以及5家AMC公司开会指导,明确救助12家房企:

世茂集团、中梁控股、绿地控股、中南建设、奥园地产、恒大集团、融创中国、荣盛发展、阳光城、融信中国、佳兆业、广州富力。

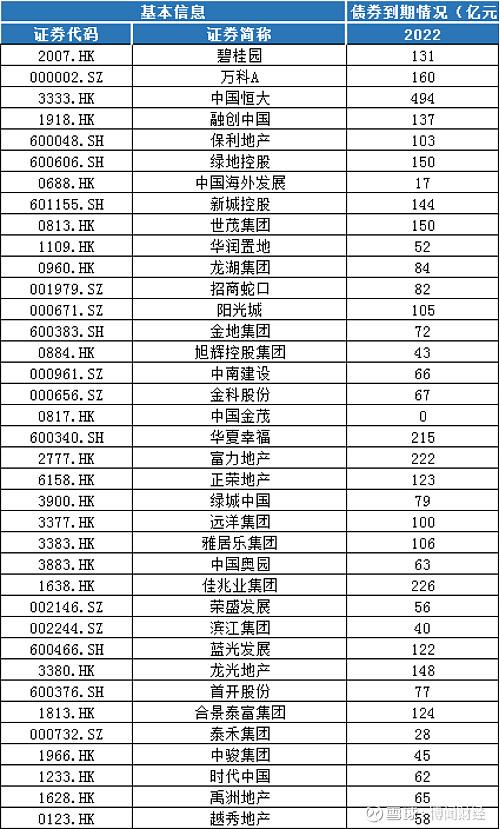

以上房企今年的债务到期规模究竟有多大?

根据能够找到的公开数据显示,2022年,10家头部房企债务加起来为1669亿。

第一档:恒大企业债券到期规模为494亿,

第二档:佳兆业226亿,富力地产222亿,

第三档:绿地控股150亿,世茂集团150亿,融创中国137亿,阳光城105亿,

第四档:中南建设66亿,奥园63亿,荣盛发展56亿。

相对而言,资产更优质,债务压力较小的房企,获救的可能性更大。

02

事实上,销售缩水、融资大降、偿债高峰等难题,对房企构成了无差别攻击。

这时候,谁能融到钱,谁活下去的几率就更高。

贝壳研究院统计数据显示,一季度境内发债规模约1378亿元,同比下降28.6%;境外债规模约355亿元,同比下降68.0%。

不过,从环比数据看,房企融资在回暖。

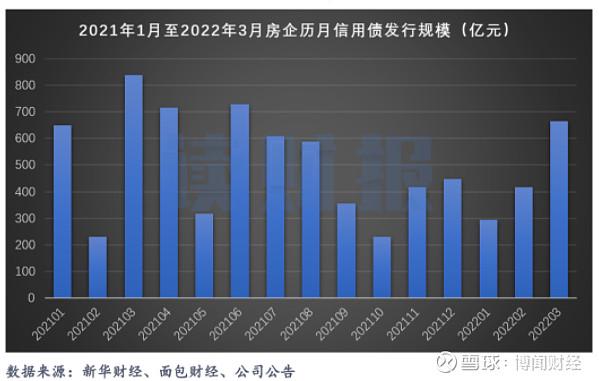

据新华财经数据,2022年一季度,共有70个房企相关债务主体发行国内信用债,合计发行规模约为1375亿元人民币,环比上升25.98%,同比下降19.87%。

从单月的变动趋势看,房企境内信用债发行规模,3月恢复明显。

一季度境内共发行信用债融资149笔,其中137笔发行人是国资房企,占比超九成。

万科发行信用债融资最多,金额近百亿元,其次为招商蛇口,融资金额为74.91亿元,中海集团融资金额为70亿元,在一季度境内信用债发行房企中排名第三。

显然,国资房企的财务更为稳健,风险小,此时能够优先以较低成本获得融资。

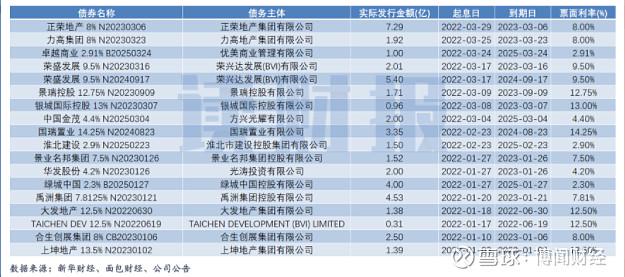

从海外美元债的募资情况看,今年一季度,17家开房企发行境外美元债18只,融资金额44.77亿美元,数量环比上个季度增长6成。

其中,荣盛发展,正荣地产和禹州地产的融资规模靠前。

可见,境外美元债依然以民营房企居多,而且发行的票面利率比国内高三到四倍,平均票面利率为8.53%。

相比国资房企,民营房企没有摆脱融资难,融资贵的困境。

03

随着政策持续发力,房企“销融双杀”的局面有望改善。

融资方面,并购贷不计入“三道红线”、保障性租赁住房贷款不计入“两道红线”;

加上全国性商品房预售资金监督管理办法,以及支持民营房企发债融资等政策的陆续出台,一季度房企境内信用债规模环比有所回暖。

销售方面,超80城出手救市,激励有需求的买房人,进而纾困有压力的开发商。

相信不愿意在此刻“躺平”的房企,真正要做的,是赶紧提信用、抓产品、促销售和回款,练好内功。

只要产品好了,获得了市场认可,自然经得起调控,也会获得政府和银行的支持。

说一千道一万,最终决定自己的命运,是房企的格局和战略。

市场和政策,只是试金石和催化剂。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。