- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:房贷贷,银行,政策,房企,贷款,市场,土地,压力会

虽然今年以来针对房企的扶持政策也不少

作者| 猫哥

来源| 大猫财经

房贷可以延期了?

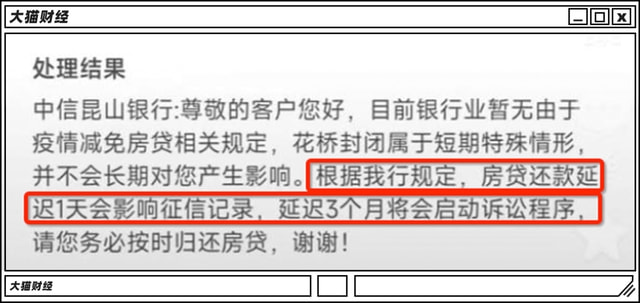

最近,六大行针对普遍反映的因疫情导致贷款还款困难的问题,都作出了反应,银行是这么表态的,最短30天,最长6个月,可申请,但是批不批得看是否“符合条件”,至于什么条件,得自己去咨询贷款行,而地方分行是否执行,也看有没有接到“上级通知”。

没有接到上级通知,还是得乖乖还款,毕竟此前就有银行说了:

“房贷延迟1天会影响征信,延迟3月将会启动诉讼程序”。

延迟还贷这事,银行肯定是不积极的,毕竟这事关利润问题,尤其是去年的银行的在对公贷款上的不良暴增,工行上升最快,达到了倍增,而中国银行对公不良率最高,达到5.05%。

对公贷不行,那么就得向个人按揭要利润了。

最近,某股份制银行的广州分行,搞了一个更厉害的“接力贷”,可以说是引起了轩然大波。

主贷款人年龄上限是65岁,但最长还贷期限是按照其子女的年龄确定,最高可贷30年,资格审查也是父母+子女的流水一起审查,首套利率5.4%,不仅利率低,还可以“父贷子还”。

其实本质上,“接力贷”是用父母的名义来绕开购房资格限制,并享受首套房的首付比例和贷款利率,银行把钱赚了,购房者压力还小,确实是一个不小的刺激。

如果私下里搞搞可能没人管,但是上了台面,肯定是违规,所以这个“接力贷”遭遇了“一日游”。

优惠不容易享受,房奴们的压力很大。

最近几年,房贷的涨幅还是很迅速的,2012年到2021的10年时间里面,个人房贷余额从2012年的8.1万亿,到2021年末的38.32万亿,增了30.22万亿。

而这个量,还将继续扩大,无论地方还是银行,还是希望大家买房。

前一阵子,住建部旗下媒体发了一篇社论,从政策、金融、土地、税费、货币化安置、房企债务展期等多角度,“论”了一套房地产调控的整体思路,比如:

- 在金融上,要加大开发贷的投放力度、扩大并购贷的宽度、增加合理住房贷款的额度;

- 在政策上,不合时宜的限制政策应该退出,限售已经完成了历史使命;

- 在土地上,应降低拿地门槛,让利企业;

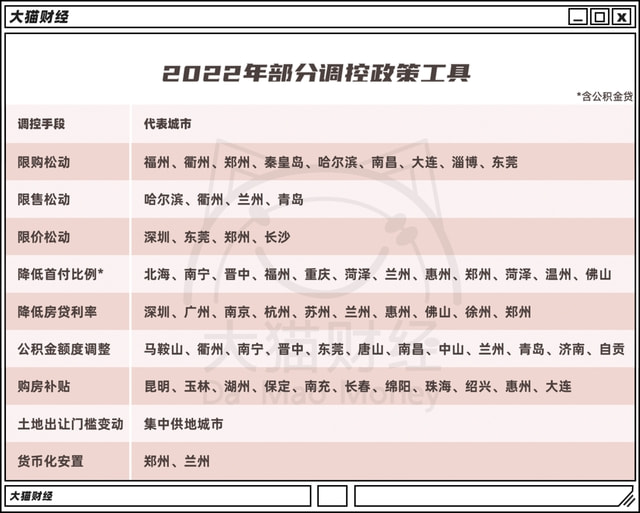

不过,论了一通后,发完没多久就删除了,但是如果捋一捋最近的城市动作就会发现,其实这套思路是一个“工具包”,今年以来的60多个城市的150多次调控政策,都是按照这个思路来的。

几个省会城市的动作比较大。

郑州是最早开始松动限购限贷的,取消“认房认贷”,变相放开了限购的门槛;

哈尔滨则是将2018年的一份政策废止,而这个政策此前规定,城六区3年限售;

福州则是率先放限购,非户籍在城五区购房,无需再提供社保或纳税证明。

兰州的政策则从项目开发到购房上的大放松:

土地、工程、证件签发、按揭等准入门槛低了;

限购松了,限售松了,首付比例降了,房贷利率降了,房贷额度涨了。

总之,房企想建设,支持;个人够买房,支持。而且,货币化安置的大招也安排上了,是继郑州后的第二城,拆迁有钱,又可以继续促成一波刚需,然后市场还要再活跃一下子。

当然,房贷肯定也得涨一波。

为什么这么搞?

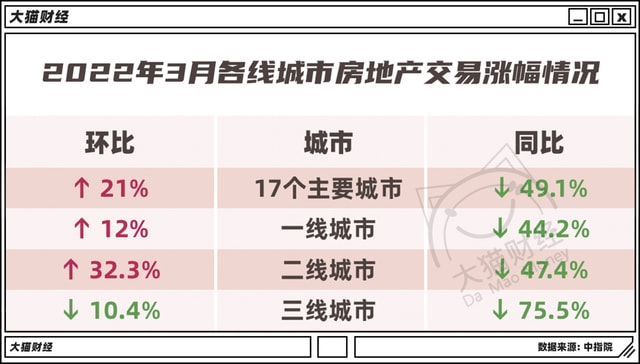

现状是,各个城市的楼市确实挺惨的,比如最早救市的郑州,房价和销量双双下滑,库存压力增大,而兰州比郑州还要惨一点。

兰州的库存压力很大,达到了8000万平方米以上规模,排在全国前10,去化周期约40个月,显著高于二线城市(18.05个月)平均水平。

当然,全国的库存都在上涨,所以刺激大家买房,也是消化库存的手段。

这么搞确实有效,2015年的“去库存”那一波,其实就是类似的搞法。

货币化安置为啥被称为大招呢?

当拆迁给房变成给钱后,这些“暴富”的群体就得去买房,成为了新的刚需群体,而大批资金进入市场,当然也推高了房价预期,那么在观望的刚需群体按捺不住,也会进入,自然对于局部的去化是有帮助的。

有需求,有购买力,市场自然就会旺盛起来。

如果从近10年的房贷增长曲线来看,2015年正是房贷余额暴涨的开端。

不过,这些政策放到现在,还能不能有效,就有点疑问了,毕竟现在的市场太死气沉沉了,就是与去年同期相比也差不少。

2022年的大环境与2015年已经大相径庭,疫情的叠加,再具体到个人收入的不稳定,冷暖自知,尤其是当房贷延期成为新的呼声以后,想要实现高速增长,并不容易,一旦失去收入,被迫断供的例子也不少。

当然,对于购房者来讲,房价也没啥吸引力。

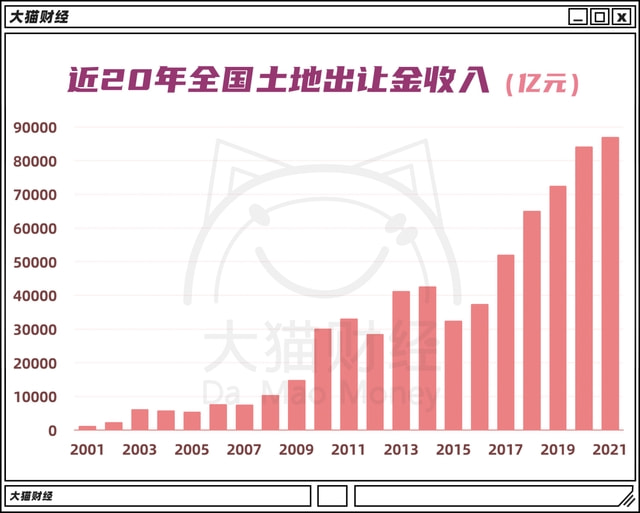

2021年的全国卖地收入总额上创下了8.7万亿的新高,当地价还高悬在那里的时候,就算有限价,那房价也低不到哪里去。

对于房企来讲,土地是成本,成本需要消化,但赔本绝对不是第一选择。

其实,最主要的障碍还是心态。

虽然今年以来针对房企的扶持政策也不少,但是对于很多房企来讲,依旧处于“ICU”的危险期。

谁能拿到钱呢?国企。

无论是银行还是资本市场,“晴天送伞、雨天收伞”的惯性还是很大的,暴雷的房企肯定很难融资了,一季度的房企债券发行同比暴跌了43%,其中90%的债券融资还是国企完成的,民企的资金紧张可见一斑。

土地市场,也是在靠国企撑着,一季度无论是拿地金额还是面积,Top20中国企的含量都在80%以上。

对于购房者而言,暴雷他们可能不关心,但是烂尾是切肤之痛,虽然各个暴雷房企都在晒自己的卖房“喜报”,而大佬们也都在信誓旦旦地“保交楼”,但是进度之慢,还是超出了不少人的预期。

烂尾+房贷,那绝对是人生大雷。

能交房的就能逃过一劫吗?也不一定。

为啥呢?很多房企现在的策略就是活下去,想方设法控制成本,你想想那房屋质量。

这几年有一个新兴的职业叫做验房师,他们的主要任务就是在业主收房前对房屋进行诊断,质量是否达标,当初的承诺是否做到等,根据专业的验房报告,业主在收房前可以让开发商整改,有些太恶劣的,甚至可以拒绝收房或者退房。

但现在,这个行业已经成为高危职业,轻则辱骂重则殴打,甚至还有人身威胁,今年西安的一名验房师被殴打还上过热搜。

成本和利润的压力下,不少开发商会在施工或者材料质量上来节省,尤其是精装房,价贵质次屡见不鲜,一套百平米左右的精装房,甚至可以查出150多处问题或隐患。

为这样的房子成为了背巨额贷款的房奴,谁摊上不得骂一句“***”。

本文系网易新闻·网易号“各有态度”特色内容

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。