- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:汇率,人民币,风险,升值,经济,市场,账户,政策,图表,溢价

美元指数的走弱是近期人民币兑美元汇率升值的大背景

原标题:中金:不宜将汇率当政策工具

来源:中金点睛

美元指数的走弱是近期人民币兑美元汇率升值的大背景,而国内资产对海外投资者吸引力上升亦导致北上资金加速流入,加快了人民币升值的步伐。展望未来,从技术层面来看,近期市场对人民币升值的预期较满,发生逆转的概率上升。从基本面来看,下半年信用债到期仍然较多,可能推高人民币风险溢价,而出口放缓降低经常项目顺差,也将抑制人民币升值空间。从政策层面来看,汇率是经济运行的结果,对于大国经济而言,把汇率作为政策工具可能得不偿失,这是因为汇率影响实体和金融的渠道往往互相冲突。

从基本面看汇率:多个因素推升人民币

未来人民币何去何从?我们首先要看美元本身的走势,再看影响人民币本身走势的因素的演变。

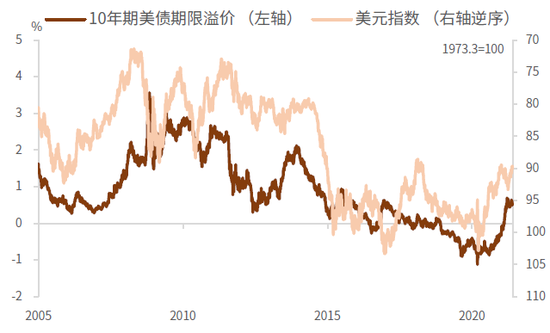

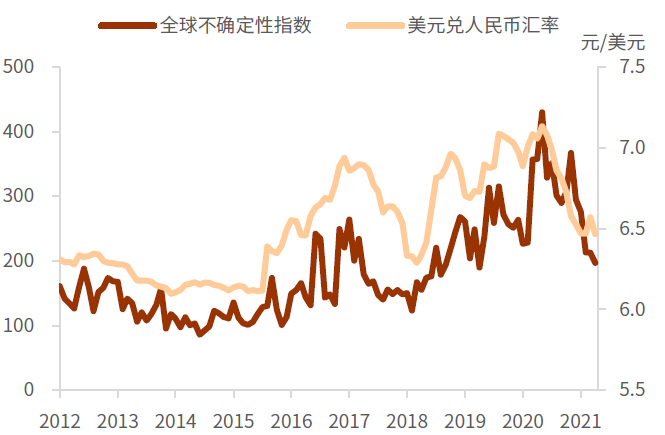

近期三个因素正在压制美元汇率。首先,即使面对经济复苏强劲、通胀压力加剧,美联储仍选择“鸽声嘹亮”,美元流动性仍保持相对充裕。从价上看,前端利率仍被摁在零附近;Libor-OIS利差处于历史低位。从量上看,美联储通过QE投放流动性之外,财政部在美联储的一般存款账户(TGA)年初至今已释放8千多亿美元,仍存有8千亿美元。我们预计剩余存款中的相当部分未来两三个月将转化为流动性释放出来。另外,近期隔夜逆回购激增反映了流动性不仅充裕,甚至泛滥。第二,美国通胀预期波动加剧,推升美债及美元风险溢价走高,压制美元(图表1)。最后,伴随过去几个月全球再通胀交易,风险偏好较高,美元作为融资货币震荡走弱,全球经济政策不确定性指标一定程度反映了市场风险偏好,目前该不确定性指标处于过去三年低位,表明市场对美元这一避险资产的需求相对疲弱(图表2)。

图表1:期限溢价上升,压低美元汇率

资料来源:万得资讯,中金公司(59.500, -0.50, -0.83%)研究部

图表2:全球不确定性指数走低降低美元吸引力

资料来源:万得资讯,中金公司研究部

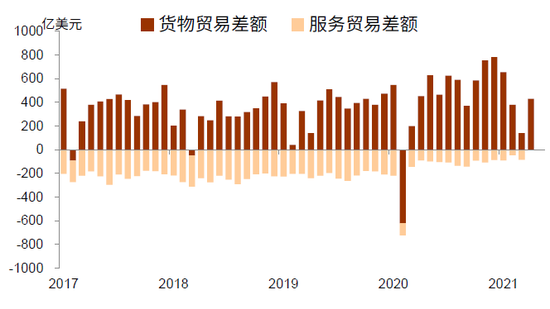

在美元走弱的大背景下,近期三个因素支撑人民币汇率。首先,从经常账户看,二季度以来出口依然强劲,4月贸易顺差较2-3月走阔,一定程度上支撑了人民币汇率(图表3)。其次,从资本账户看,中美影子利差(Shibor3个月利率-美联储影子利率[1])仍维持在高位,并在近期微幅走阔(图表4)。最后,中国在短时间内有力控制住疫情,率先复工复产,人民币风险溢价相对较低。未来几个月,从经常账户看,随着疫苗的推进和全球复苏深化,海外生产能力逐渐恢复,从竞争对手转移过来的订单或承压,而且三重压力之下(原材料涨价、汇率升值、运价大涨),出口盈利受挤压,亦将挫伤出口企业积极性,经常项目顺差或将收窄。从资本账户看,被动流入方面,我们预计中国国债纳入富时WGBI指数将带来稳定的被动配资;主动资金流入还需要看利差和风险溢价,中美影子利差随着Taper临近难以进一步走阔。同时,人民币风险溢价或上升,部分因为信用债在9月后再迎到期高峰,信用风险或再升温。另一面,外需高增难持续,内需在结构分化下复苏较慢,下半年经济增长动能或将放缓,主动流入中国资本市场的资金流也将随着内部风险溢价的上升而波动加剧。综上,我们判断短期内,人民币对美元仍将保持强势,而下半年随着国内增长动能放缓,人民币进一步升值的空间可能有限,或者有小幅走弱空间。

图表3:贸易顺差支撑人民币

资料来源:万得资讯,中金公司研究部

图表4:中美短端利差上行推升人民币汇率

资料来源:万得资讯,中金公司研究部

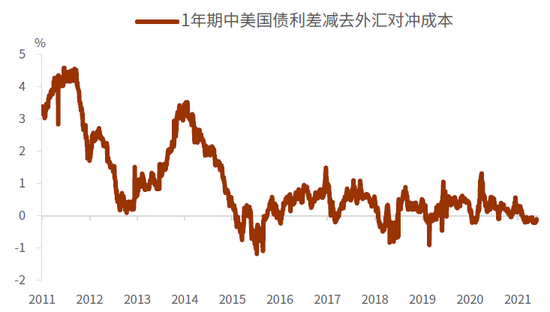

从抛补利率平价隐含的套利空间看,2015年“8·11”汇改后,无风险套利空间已然较低(如图5),目前资金流入、汇率升值更多是反映投资者对贸易顺差、中美短端利差以及风险溢价差的看好。因此,汇率更多反映了经济的周期波动,资金并非单向流入、汇率并非单边升值,随着经济周期的变化,汇率的双向波动仍是常态。

图表5:无风险套利空间几乎消失

资料来源:彭博资讯,中金公司研究部

从技术面看人民币汇率:反转可能性上升

从技术层面来看,美元指数(DXY)最近的支撑位(今年2月25日的低点89.68附近)被证实有效;关于美元/人民币汇率,虽然目前6.40这一市场心里槛位水平已经跌破,但逆转风险不容忽视:首先,美元/人民币汇率在周线级别上再次显示出“正背离”(POSITIVE DIVERGENCE)走势,即美元/人民币汇率的下跌趋势和其相对强弱指数(RSI)的上涨趋势出现了背离(图表6): 回顾2014年初和2018年初美元/人民币汇率分别经历了10%以上的跌幅,但是同一时期RSI并没有显示下跌的趋势(即没有确认美元/人民币的下跌趋势),这也预示了随后美元/人民币汇率趋势的反转; 如今,价格跌破6.4后, RSI同样没有跌至新低,反而是保持在今年年初RSI低点的上方,这也再次显示,美元/人民币汇率目前下跌的趋势可能迎来反转。其次,期权市场上,代表投资者情绪的风险反转期权(25 Delta risk reversal)已经跌至最近5年以来的极值下限,表明市场目前过度看空美元兑人民币汇率,意味着价格反转的概率加大。

图表6:RSI背道而驰暗示反转风险

资料来源:彭博资讯,中金公司研究部

不宜把汇率当作政策工具

汇率是货币的对外价格,是实体与金融供求关系的结果。用汇率作为政策工具可能得不偿失,尤其是在资本账户日益开放的情况下。汇率会通过实体和金融两个渠道对一个经济体产生影响,而有时候汇率通过这两个渠道产生的影响有冲突。例如,当经济扩张时,汇率升值可以降低出口,增加进口,缓解经济上行和通胀压力,这是对实体渠道的影响。但从金融渠道看,汇率升值往往改善私人部门资产负债表,增强其融资能力,起到“宽信用”的作用。这也往往进一步加剧房地产泡沫和债务水平,不利于金融稳定。此外,对中国来说,增加汇率的灵活性符合资本账户开放的大方向,对推动人民币国际化进程也有利。

[1] 影子利率综合考虑了货币政策的价和量(比如QE),因而更全面反映货币政策态度。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。