粤开策略:疫情淡化后 科技股仍是全年景气主线

来源:崇利论市

粤开证券策略组负责人 谭韫珲

粤开证券新三板研究负责人、策略分析师 殷越

复盘“非典”前后市场的表现

回顾“非典”时期A股市场的表现,整体来说非典疫情带来了市场波动与短期的下行,疫情结束后市场得到缓和。“非典”期间,银行、非银金融、公用事业、汽车、医药生物是较为抗跌的行业,同时多数行业在疫情爆发后出现下跌。

根据非典扩散及防治进程,划分为四个阶段:

第一阶段的疫情初期(2002年11月-2003年2月),市场重视程度低,受到的影响较小;第二阶段的扩散期(2003年3月-2003年4月中旬),市场对疫情关注度不高,情绪仍相对乐观,多数行业受影响较小,当时经济增速高、固定投资增长快,与宏观环境相关性更高的大金融、汽车、钢铁等周期股涨幅较高,银行、非银金融、汽车、钢铁行业涨幅均超过10%,而医药生物行业仅小幅上涨;第三阶段的严峻期(2003年4月中旬-2003年5月中旬),市场开始出现恐慌,公用事业、汽车、医药生物是较好的抗跌品种;第四阶段的缓解期(2003年5月中旬-2003年7月),TMT、采掘、交通运输行业为涨幅较大的行业,而前期较为抗跌的汽车、医药、银行、非银金融出现下跌。

“非典”VS“新冠”

对标2003年的SARS,本次新冠肺炎疫情有以下三点不同:

1、春节假期仅部分缓冲了扩散期的恐慌。“非典”在扩散期市场下跌8%,而本轮疫情爆发正值春节假期,A股延期开市,疫情的影响尚未完全兑现,相关性较强的港股和富时A50指数也表现并不乐观。

2、对比非典时期,本次疫情防控措施更为高效和有力,短期对经济的冲击较大。各地出台较为严厉的防控措施,比如采取了区域隔离政策、企业复工、复产时间延后、强制返程人员自行隔离、主城区限行等。尤其是以疫情中心武汉所在的湖北省,相关地区的经济活动基本停滞。

3、本轮疫情阶段,我国经济正处于逆周期调节的托底阶段。2003年是宏观经济增长而政策超预期收紧之年;2020年则是全面建成小康社会的最后一年,面临完成两个翻一番的政治目标政策,政策需进一步发力来托底。近期部分宽松政策初现端倪。后续政策能否超预期放松将是左右市场进程的主要矛盾。

疫情下,A股市场演绎的时空研判

短期沪指难免下挫,我们从空间和时间上对后市做了相应的预判。

空间上,我们从悲观、乐观两个情境出发,对A股短期的下跌空间有如下分析:

悲观情境下,沪指或跌至2500点区域。

1、如果把近期沪指的走势看成一个“头肩底”的形态,若向上的趋势不形成,转而将变成一个“头肩底”破位后向下的形态。考虑到“头肩底”底部到顶部的距离约为260点的涨幅,从“头肩底”中底的位置往下减260点,也就是2770点区域往下减260点,将达到2500点区域。

2、2500点区域也是2018年10月和2019年1月的低点区域,这两个区域在当时形成了一个“小双底”的形态,存在一定技术支撑。

3、同时,2019年1月这个低点是本轮行情启动的起点区域,这个位置也存在较强的心理支撑。

乐观情境下,沪指最低跌至2700-2770点区域获得支撑。

1、上述悲观情境中我们以“头肩底”底部作为基础减去260点,在乐观情境下,我们将以春节前最后一个交易日的收盘价2976点往下减260点,将在2700点区域附近获得支撑。

2、2019年8月9日的低点也是2019年2月至今沪指上涨以来的低点区域,本身就存在较强的技术支撑。

3、同时,2700点本身是整数关口,预计会形成一定心理支撑。

4、此外,2700点区域还是2018年10月-2019年1月小双底形态的颈线位区域。

结合以上四个技术分析角度,乐观预期下2700点存在反复争夺的可能性。

从市场调整的时间节奏上,乐观情境下,在2月底学生返程高峰之前,疫情或将得到更为有效的控制,二级市场所受到的冲击也将消退。进入到3月,市场预计在底部整固或迎来一定的反弹,而4月份又是一季报公布的密集阶段,一季度疫情对相关上市公司的负面影响也会有所显现,导致股指或再度承压。但我们认为指数再创新低的概率较小,主要考虑到届时两会的召开有望释放一定的政策利好,疫情对于经济的短暂冲击,将在逆周期政策之下形成相应的对冲。

踩准市场节奏、把握行业轮动

现在疫情已到扩散阶段,从目前的时点出发,线上文娱、医药品种短期有望延续强势,疫情缓解期可适度关注超跌板块的反弹机会,疫情扰动消退后,市场或将回归原本运行逻辑。

短期受返工延期和客流影响最大的是餐饮、旅游、酒店、零售、交运等实体服务型企业,对实体消费有替代作用的互联网娱乐消费服务将有增长,建议关注:1)游戏及在线视频受益类标的。2)延期开学和延期复工使在线教育和视频会议成为首选,线上教育和知识付费将会有爆发增长。

从疫情防治的需求出发,医药既是基本面直接受益行业又是资金避险行业,对标港股开市首日中国医疗集团上涨超280%,港股多只医药股持续大涨。三类药企表现更加突出:1)需求量激增的口罩、护目镜、防护服等防护耗材和检测试剂等量价齐升。2)生产定制用药的中药药企。3)疫苗、特效药研发企业受政策支援。

短期疫情因素市场运行受到扰动,而在疫情影响淡化之后,市场有望回归本身的运行逻辑。前期强势的科技股仍是全年的景气主线。此外,以中长线的视角,可把握疫情拐点的到来后,结合基本面去适度布局前期超跌行业的反弹机会。

风险提示:疫情超预期扩散,经济超预期下行等

以下为正文部分

一、复盘“非典”前后市场的表现

(一)“非典”前后市场的节奏如何?

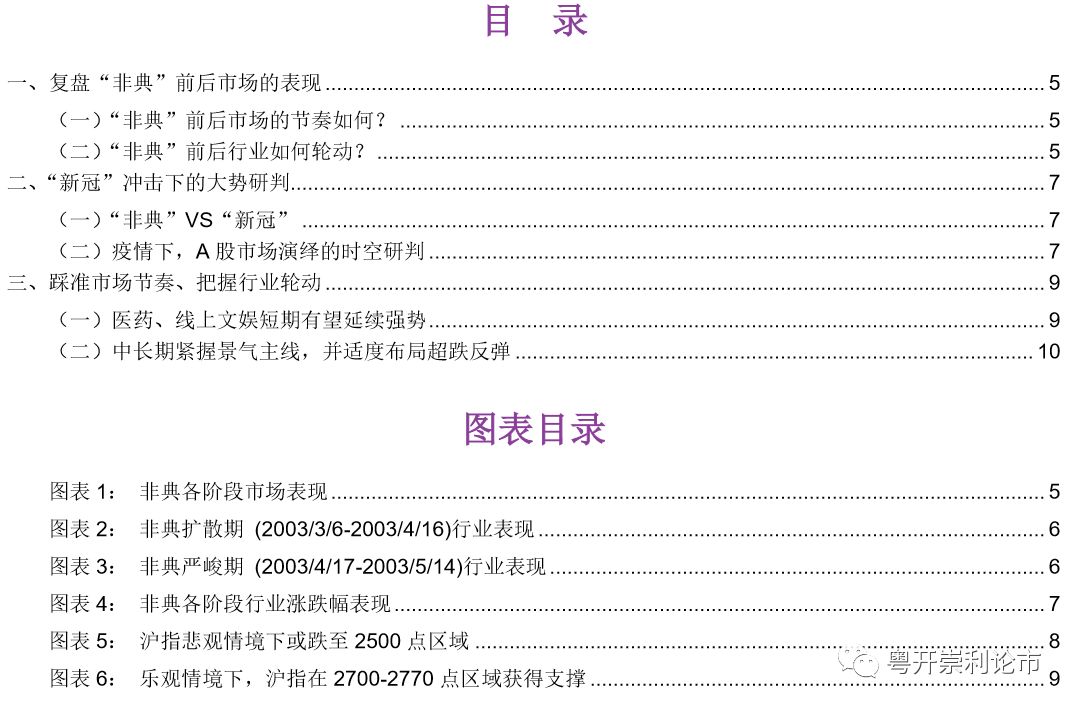

回顾“非典”时期A股市场的表现,整体来说非典疫情带来了市场波动与短期的市场下行,但疫情结束后市场得到缓和,具体来说可以根据非典扩散及防治进程划分为四个阶段:

疫情初期(2002年11月-2003年2月):2002年11月16号广东佛山发现首例非典病例,“非典”开始出现,在疫情初期关注度低,市场受疫情影响较小,市场主要受“春季躁动”影响,市场呈现震荡行情。

疫情扩散期(2003年3月-2003年4月中旬):3月6日北京接受第一例输入型病例后,疫情开始爆发,市场出现小幅下行,但随着政府《非典型肺炎防治技术方案》的颁布及WHO的合作,国家开始重视非典疫情,市场整体维持乐观情绪,市场行情受疫情影响不大,市场呈现出上升表现。

疫情严峻期(2003年4月中旬-2003年5月中旬):4月16日WHO正式宣布SARS病毒,随后中央常委召开疫情会议,市场开始出现转折,认识到非典疫情的严重性后,上证综指短期内下降幅度约8%,市场出现恐慌情绪。

疫情缓解期(2003年5月中旬-2003年7月):随着国家有效的防控措施,非典疫情得到有效控制,短期内由“非典”带来的负面情绪逐渐缓解,A股也得到企稳。

(二)“非典”前后行业如何轮动?

“非典”期间,银行、非银金融、公用事业、汽车、医药生物是较为抗跌的行业,同时多数行业在疫情爆发后出现下跌。

在第一阶段疫情初期(2002年11月-2003年2月),市场重视程度低,受到的影响较小。

在第二阶段,疫情扩散期(2003年3月-2003年4月中旬),市场情绪较为乐观,多数行业受非典影响较小,银行、非银金融、汽车、钢铁行业涨幅均超过10%。受经济增速高、固定投资增长快的宏观经济环境的影响,银行、非银金融等金融板块,汽车、钢铁等周期板块涨幅较高,由于市场对疫情关注度不高,医药生物行业出现小幅上涨;

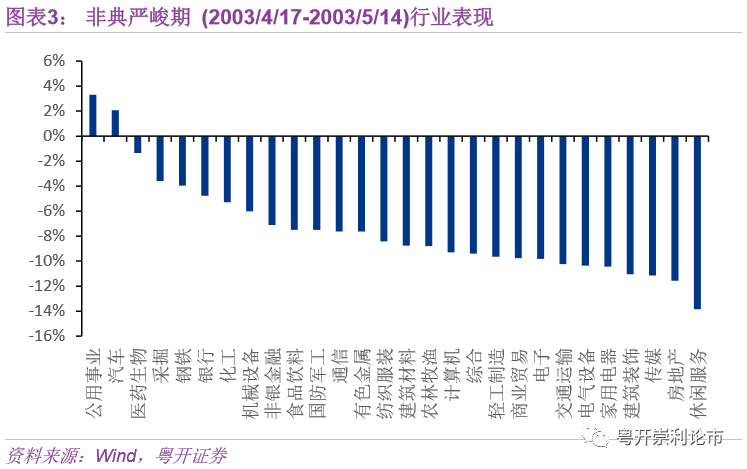

第三阶段疫情严峻期(2003年4月中旬-2003年5月中旬),市场开始出现恐慌,此阶段公用事业、汽车、医药生物是较好的抗跌品种,公用事业和汽车出现小幅上涨。其中跌幅前五的行业为休闲服务(-13.8%)、房地产(-11.6%)、传媒(-11.1%)、建筑装饰(-11.1%)、家用电器(-10.4%)

在非典缓和期,TMT、采掘、交通运输行业为涨幅较大的行业,而前期较为抗跌的汽车、医药、银行、非银金融出现下跌。

二、“新冠”冲击下的大势研判

(一)“非典”VS“新冠”

对标2003年的SARS,本次新冠肺炎疫情有以下三点不同:

1、春节假期仅部分缓冲了扩散期的恐慌。“非典”在扩散期市场下跌8%,而本轮疫情爆发正值春节假期,A股延期开市,当然疫情的影响尚未完全兑现,相关性较强的港股和富时A50指数也表现并不乐观。恒生指数近两个交易日下跌超1500点,重返去年12月低点,富时A50指数重返去年5月低点。

2、对比非典时期,本次疫情防控措施更为高效和有力,短期对经济的冲击较大。各地出台较为严厉的防控措施,比如采取了区域隔离政策、企业复工、复产时间延后、强制返程人员自行隔离、主城区限行等。尤其是以疫情中心武汉所在的湖北省,相关地区的经济活动基本停滞。

3、本轮疫情阶段,我国经济正处于逆周期调节的托底阶段。2003年是宏观经济超预期政策收紧之年,2020年是全面建成小康社会的最后一年,面临完成两个翻一番的政治目标政策,政策需进一步发力来托底。近期部分宽松政策显现端倪,如延期部分企业2月税收、湖北中下企业贷款利率下调0.5pct等政策相继出台。我们宏观团队认为,疫情结束后,逆周期调控将加码,可能的措施包括降准、调降MLF和LPR的利率、提高财政赤字率、进一步提高专项债投向基建比例、政策性银行加大对基建项目配套融资的贷款支持、在“全面落实因城施策”框架下更多城市放松地产调控、加大汽车消费刺激力度等。后续政策能否超预期放松将是左右市场进程的主要矛盾。

(二)疫情下,A股市场演绎的时空研判

短期沪指难免下挫,我们从空间和时间上对后市做了相应的预判。

空间上,我们从悲观、乐观两个情境出发,对A股短期的下跌空间有如下分析:

悲观情境下,沪指或跌至2500点区域。

1、如果把近期沪指的走势看成一个“头肩底”的形态,若向上的趋势不形成,转而将变成一个“头肩底”破位后向下的形态。考虑到“头肩底”底部到顶部的距离约为260点的涨幅,从“头肩底”中底的位置往下减260点,也就是2770点区域往下减260点,将达到2500点区域。

2、2500点区域也是2018年10月和2019年1月的低点区域,这两个区域在当时形成了一个“小双底”的形态,存在一定技术支撑。

3、同时,2019年1月这个低点是本轮行情启动的起点区域,这个位置也存在较强的心理支撑。

乐观情境下,沪指最低跌至2700-2770点区域获得支撑。

1、上述悲观情境中我们以“头肩底”底部作为基础减去260点,在乐观情境下,我们将以春节前最后一个交易日的收盘价2976点往下减260点,将在2700点区域附近获得支撑。

2、2019年8月9日的低点也是2019年2月至今沪指上涨以来的低点区域,本身就存在较强的技术支撑。

3、同时,2700点本身是整数关口,预计会形成一定心理支撑。

4、此外,2700点区域还是2018年10月-2019年1月小双底形态的颈线位区。

结合以上四个技术分析角度,乐观预期下2700点存在反复争夺的可能性。

从市场调整的时间节奏上,我们认为本轮疫情或分为三个扩散阶段,乐观情境下2月底前疫情或得到控制,市场有望迎来好转。

第一扩散阶段是本周末的返京高峰。因为下周一是正常的国家复工日。

第二个高峰是农历年正月十五,农历年过完后很多自由职业者大概率返程。

第三个返程高峰是学校的寒假结束后,再加上半个月的隔离期,大约在2月底前。基本上,疫情可能就会有所控制。

乐观情境下,在2月底学生返程高峰之前,疫情或将得到更为有效的控制,二级市场所受到的冲击也将消退。进入到3月,市场预计在底部整固或迎来一定的反弹,而4月份又是一季报公布的密集阶段,一季度疫情对相关上市公司的负面影响也会有所显现,导致股指或再度承压。但我们认为指数再创新低的概率较小,主要考虑到届时两会的召开有望释放一定的政策利好,疫情对于经济的短暂冲击,将在逆周期政策之下形成相应的对冲。

三、踩准市场节奏、把握行业轮动

A股开市后指数不免下挫,建议投资者把握好市场演绎的节奏、及行业轮动下的投资机会。现在疫情已到扩散阶段,从目前的时点出发,医药、线上文娱类品种短期有望延续强势,疫情缓解期可适度关注超跌板块的反弹机会,疫情扰动消退后,市场或将回归原本运行逻辑。

(一)医药、线上文娱短期有望延续强势

短期受返工延期和客流影响最大的是餐饮、旅游、酒店、零售、交运等实体服务型企业,对实体消费有替代作用的互联网娱乐消费服务将有增长。此外,医药板块充分受益防疫和治疗需求,对标港股开市首日中国医疗集团上涨超280%,港股多只医药股持续大涨。

结合传媒团队的观点,我们认为,从在家隔离并延期复工的普通市民的需求出发,线上娱乐、线上教育、视频会议等参与度显著提高:1)游戏及在线视频新增用户和活跃用户增加。老游戏集体回暖,数据显示腾讯大年三十服务器一度瘫痪,《王者荣耀》大年三十单日流水近20亿;原线下内容消费如《囧妈》转至线上,在线视频类标的受惠。2)延期开学和延期复工使在线教育和视频会议成为首选。大多数省份将大中小学幼儿园春季学期开学时间延期至2月17日,在线下补课停滞的影响下,线上教育和知识付费将会有爆发增长。

结合医药团队的观点,我们认为,从疫情防治的需求出发,医药既是基本面直接受益行业又是资金避险行业。三类药企表现更加突出:1)需求量激增的口罩、护目镜、防护服等防护耗材和检测试剂等量价齐升。由于中国国民日常使用口罩等防护耗材的意识薄弱,而现阶段防疫一线医护人员和患者需求量大,许多省市硬性规定公共场所必须佩戴口罩,加上市场恐慌情绪推动,防护耗材供不应求,正规渠道销售价格上升数倍,且工厂产能达到最大。2)生产定制用药的中药药企。现阶段正是流感多发时期,且新冠肺炎没有特效药,板蓝根、连花清瘟胶囊是许多高热患者首选,据了解以岭药业的连花清瘟胶囊在疫区医院是医生首选,二三线城市的经销药店中也是第一推荐用药。3)疫苗、特效药研发企业受政策支援。国家支持新冠肺炎疫苗临床实验、加快特效药的审批落地流程,随着中国创新药药企在生物免疫治疗手段方面的技术取得实质性突破,相较于非典时期,各界对中国本土药企战胜2019-nCoV的信心明显加大。

(二)中长期紧握景气主线,并适度布局超跌反弹

短期疫情因素市场运行受到扰动,而在疫情影响淡化之后,市场有望回归本身的运行逻辑。前期强势的科技股仍是全年的景气主线。

刚刚迎来收获期的高新科技板块景气回升逻辑较强,“黑天鹅”事件难以动摇其中长期增长基础。在产业结构改革的大背景下,有政策红利和业绩支持的科技类公司资产收益率持续增长,前期强势的科技股仍是全年的景气主线,建议逢低布局市场在疫情拐点后的超跌反弹。以5G概念和新能源概念为例,假期休市期间,5G不仅即将用于支持疫区的远程医疗还在“技术中立”的欧盟国家拿下多个参与建设的5G项目,特斯拉确认与宁德时代合作生产Model3电池,双方达成供应关系。可见技术创新下的增长趋势是长期与国际性的,并不受“黑天鹅”影响,阶段性扰动后高新科技产业有望回归强势。

以中长线的视角,可把握疫情拐点的到来后,前期超跌行业的反弹机会。由于受影响最大的都是消费属性最强的行业,消费频率回归稳定、客单价回归理性后,超跌行业有望回归正常估值水平,建议投资者适度把握市场超跌后的反弹机会。

责任编辑:凌辰 SF179