天风证券:降准随时到降息必要性不足 A股决断在6月

天风策略刘晨明、李如娟、许向真

天风策略刘晨明团队认为,后续市场估值扩张的动力来源于两个层面:一是6月前后科创板开板对市场的带动效应。二是4-5月盈利和经济数据再次回落后,对信用扩张(包括社融和降息)再次发力的预期。

核心结论:

1、降准随时到。为应对增值税缴税对流动性的冲击,和大量到期的MLF,每个季度首月的降准,具备一定的必要性,且是预期内的常规货币政策操作。

2、短期降息必要性不足。中美利差重新走扩到接近70个BP,对降息的掣肘明显减弱。但在“杠杆不能上天”、“房住不炒”、“经济以托底为主”的总体思路下,3月PMI大幅反弹后,政策进入观察窗口期,短期马上降息的必要性不足。

3、短期对分子的乐观情绪占主导。3月PMI显著超出预期后,投资者对盈利触底企稳的乐观预期可能导致市场出现对分子的过渡演绎。但企业盈利真正底部未到。Q2、Q3由于基数原因,PPI大概率进入通缩区间,同时从信用扩张开始,到企业盈利的改善,大致需要6-9个月的时间,盈利最差的时候可能在Q2-Q3。

4、盈利触底证伪后,市场仍然是分母主导。估值提升的力度和节奏也取决于信用扩张的力度和节奏。当4月上旬市场过度演绎盈利触底的预期后,对于4下旬到5月而言,一方面PMI和PPI等判断盈利的关键指标还会反复,企业盈利尚未真正见底。另一方面,在经济以托底为主而不是抬起来的背景下,政策也处于信用扩张的观察窗口期,降息和大规模社融投放的必要性不足。理性来看,4月中旬开始,市场缺乏估值继续扩张的动力,指数层面可能以调整为主。

5、决断在6月。向前看,后续估值扩张的动力来源于两个层面:一是6月前后科创板开板对市场的带动效应。二是4-5月盈利和经济数据再次回落后,对信用扩张(包括社融和降息)再次发力的预期。

6、4月推荐国企改革和一带一路。前者关注即将发布的第四批混改试点名单和财政困难地区的“大集团小公司”。后者则存在巨大预期差,关注4月26日的第二届带路峰会。

1、降准具备必要性,且是预期内的常规货币政策操作

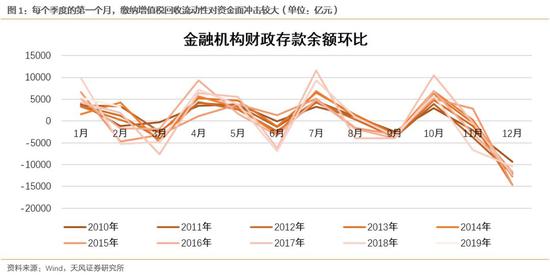

周末降准的传言,虽然立刻被央行辟谣,但是理性来看,4月下旬进行降准的可能性很高,且具有一定的必要性。

2018年开始的5次降准,分布在2018年的1、4、7、10月和2019年的1月。

时点均位于每个季度的首月,并不是巧合,其与每个季度增值税集中缴税的税期相对应,很大程度用于抵消缴税对流动性的回收,同时对冲部分到期的MLF资金。例如2019年1月降准的同时Q1到期的MLF均不再续作。

向前看,4月月中增值税集中缴税的阶段即将到来,同时,4月有3665亿MLF到期,整个二季度总计还有接近1.2万亿MLF到期,未来三个季度还有3.7万亿MLF到期,需要降准用以置换。

因此,预计今年降准的时点依然会在4、7、10这几个月,基本属于预期内的货币政策常规操作。

2、降息的空间已经打开,但时点可能未到,必要性不足

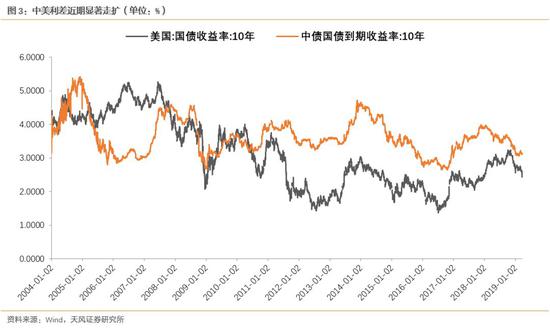

在上周的周观点中,我们曾说,“美国经济超预期下行,打开全球进一步宽松的空间,而国内利率也具备了下调的空间”。

去年Q4,中美十年期国债利差已经缩窄到接近20BP,彼时中国货币政策的空间十分有限。

但当前来看,随着美国名义经济增长预期的明显回落,美债收益率出现了连续的快速下行,截止上个交易日,中美十年期国债利差重新走扩到接近70个BP,对中国货币政策空间的掣肘明显减弱。

从这一点来看,降息的可能性的确在提升。但是短期来看,必要性可能不足。

一方面,在“杠杆不能上天”、“房住不炒”的总体思路下,以为保住过去两年降杠杆的成果,未来两年的经济政策总体以“托住”为主,而不是“抬起来”。因此,以降息为代表的,具有强烈信号意义的政策手段,在使用上会相对谨慎。

另外,之所以未来两年经济要“托住”,原因在于2020年实现小康和“翻倍”的目标需要GDP保持在6.2-6.3%的增速水平,因此,在经济滑落到此区间以下之前,降息的动力和必要性不足。(当前市场对Q1GDP增速的预期在6.3%)

另一方面,“相机抉择”的宏观政策具有后验性。也就是说,货币、财政等经济政策的变化往往滞后于经济本身。随着3月PMI数据的大幅反弹,经济短期快速下行的情况得到改善,政策层面也将继续观察经济后续企稳的动力,当前立刻降息的必要性下降。

3、3月PMI显著提升,盈利是否已经企稳?

虽然“春节效应”贡献了3月PMI显著回升的大部分因素,但其提升的幅度也确实超出预期。经济或者说非金融A股的企业盈利,是否已经就此企稳?

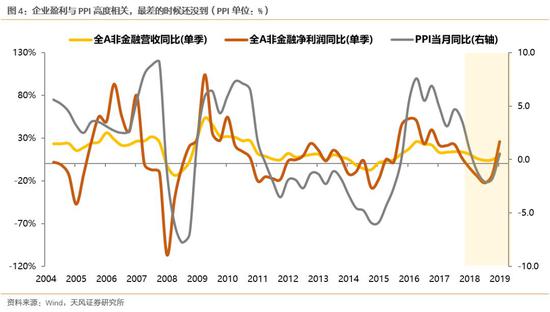

以工业企业盈利的数据为例,2018年累计同比增长10.3%,而2019年1-2月合并累计同比增速断崖式下跌到-14%,3月PMI的显著提升,确实可能意味着企业盈利下行最快的阶段已经结束,但是距离盈利的企稳回升,大概率还有很长的路要走:

一方面,虽然3月PMI中价格因素的分项数据显示,3月PPI环比和同比可能都会出现改善,但是进入Q2和Q3,由于去年PPI的高基数发生在5-8月(单月同比超过4%),同时叠加增值税降税后的跌价效应,预计PPI进入通缩区间的概率较大。而非金融A股和工业企业盈利均与PPI的关联度极高,因此,Q2、Q3可能才是企业盈利最差的时候。

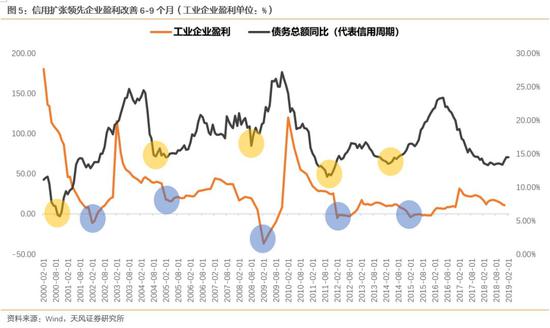

另一方面,从信用扩张开始,到企业盈利的改善,大致需要6-9个月的时间,今年1月,在社融数据全面放量的情况下,我们测算的债务总额同比增速(代表信用周期)触底反弹。按照以往情况,企业盈利的真正改善至少也要等到Q3左右。

结论:短期对分子的乐观情绪占主导。3月PMI显著超出预期后,投资者对盈利触底企稳的乐观预期可能导致市场出现对分子的过渡演绎。但企业盈利真正底部未到。Q2、Q3由于基数原因,PPI大概率进入通缩区间,同时从信用扩张开始,到企业盈利的改善,大致需要6-9个月的时间,盈利最差的时候可能在Q2-Q3。

4、盈利触底被证伪后,市场核心逻辑仍然回到分母主导

2018年,在大部分时间里,虽然企业盈利尚可,但是全年的关键词是“杀估值”,几乎所有行业全面杀估值。

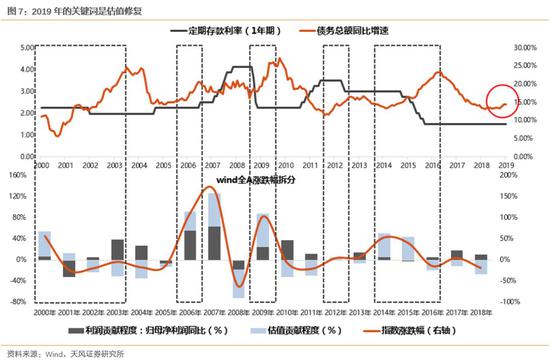

进入2019年,在盈利触底尚未到来之前,市场的核心关键词是“估值提升”。而估值提升的背景是信用扩张,估值提升的力度和节奏也取决于信用扩张的力度和节奏。

上图中我们可以观察到,信用扩张周期(虚线方框内)的前半场,盈利尚无法触底,但市场往往赚估值提升的钱。

而估值提升的力度和节奏,往往和信用扩张的力度与节奏相关。同时,基准利率调整的幅度(降息的力度)也与信用扩张的力度息息相关,基本可以把降息的力度视作信用扩张力度的信号。

因此,降息与否对判断信用扩张的力度和节奏具有一定的判断意义。

前文我们谈到,由于3月PMI的回光返照,当前降息对政策层面来说,必要性不足。

当4月上旬市场过度演绎盈利触底的预期后,对于4下旬到5月而言:

一方面PMI和PPI等判断盈利的关键指标还会反复,企业盈利尚未真正见底;

另一方面,在经济以托底为主而不是抬起来的背景下,政策也处于信用扩张的观察窗口期,降息和大规模社融投放的必要性不足。

理性来看,4月中旬开始,市场缺乏估值继续扩张的动力,届时指数层面可能以调整为主。

向前看,后续估值扩张的动力来源于两个层面:

一是6月前后科创板开板对市场的带动效应。

二是4-5月盈利和经济数据再次回落后,对信用扩张(包括社融和降息)再次发力的预期。

5、4月重点推荐国企改革和一带一路

第一,关于国企改革。

过去2-3年,国企改革推进速度低于预期。市场对于国企改革的预期跌至冰点。

进入2019年,在地方政府债务问题日积月累和社保亏空的背景下,国企的股权划转未来可能成为一个新常态。但是划转的前提是足够大体量的国企上市公司。因此,向前看,国企上市平台的做大很可能具有迫切的诉求。

一方面,建议关注国资委领导提到的第四批混改试点名单,另一方面,关注财政紧张区域的“大集团小公司”。

第二,关于一带一路。

过去一段时间的路演中,我们发现市场对一带一路的看法存在巨大预期差。大部分人认为,在中美贸易战的谈判过程中,一带一路会被淡化。但刚好相反,一带一路是谈判的重要筹码,从近期领导访欧和新闻联播对一带一路的大篇幅报道中,也能看到同样的逻辑。建议重视4月26日的第二届一带一路峰会。

附:2019年Q2投资日历

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

责任编辑:张恒星 SF142