华泰策略:”红包行情”或会延续至春节前 3000点扎实

原标题:【华泰策略|周观点】地缘政治扰动,板块估值或收敛——信号与噪声第一百五十三期

来源:华泰策略研究

地缘政治扰动,板块估值或收敛

——信号与噪声第一百五十三期

核心观点:地缘政治扰动,板块估值或收敛

企业盈利:12月PMI进一步确认企业盈利或处于边际改善区间,高技术制造业、装备制造业和消费品等景气度持续提升。资金面:北上、公募、险资三大资金主力已大致呈现势均力敌的态势,或导致未来市场风格难以再极致分化。市场结构:高收益板块有所回调,高预期也意味着后续难以超预期,未来各大板块的估值或有所收敛。行业配置方面,短期景气+低估值策略共振,但中期仍是景气更优,继续关注建材/家电/汽车/建筑等行业性机会+电新/机械的个股精选,相机继续布局明年一季度结构性通胀减压后三个“大年”(电动车上中游、电子、云计算)的机会。

企业盈利:PMI进一步确认企业盈利或处于边际改善区间

根据统计局数据,2019年12月份制造业PMI为50.2,与11月持平,并连续两月保持在50以上,其中:生产指数为53.2,环比上升0.6个百分点,采购量指数为51.3,环比上升0.3个百分点,两个指数均为年内最高,显示供需两旺的态势。从分行业看,高技术制造业、装备制造业和消费品行业PMI为52.8、51.3和51.4,均连续3个月位于扩张区间,景气度持续改善。我们认为在中央政治局会议定调后,当前逆周期政策效果有所显现,库存周期底部回升的概率正在增加,而当前油价以及上游原材料价格上涨或将进一步带动PPI改善。

资金面:政策鼓励居民资金入市,长线增量资金可期

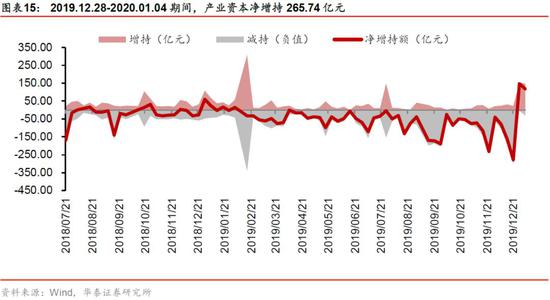

自互联互通机制开通以来,截至2019年底,北上资金的总体规模已经达到10036亿元,与两融规模已经大致相当。我们认为,当前北上、公募、险资三类资金已经大致呈现势均力敌的态势,在此基础上市场风格有望更加均衡,或难以再出现极致分化的态势。1月4日,银保监会发布关于推动银行业和保险业高质量发展的指导意见指出,银行保险机构要多渠道促进居民储蓄有效转化为资本市场长期资金,展望未来,我们认为随着逆全球化趋势下资本的再分配,叠加为我国金融开放政策、政策鼓励措施,三类资金或仍有较为可观的增量空间。

市场结构:强势板块回调,板块估值未来或有所收敛

上周市场延续强势,但食品饮料指数是唯一下跌的一级行业指数(以贵州茅台为代表的白酒龙头下调了四季度的盈利增速)。我们在《不是吃饭行情,也勿高估红包行情》报告中指出春节后2月市场存在三点压力(股票供给压力、提前发酵的经济改善预期的靴子落地、中美后续的门槛上升),而短期美伊地缘政治不确定性增加,或推升短期油价影响通胀预期,再增一点压力,中长期来看A股或是逆全球化趋势的“顺风车”。总体来看,我们认为当前市场对部分高估值板块的盈利预期较高,后续超预期的概率降低,短期高估值板块估值扩张存在压力,后续各板块估值或有所收敛。

配置建议:短期景气+低估值策略共振,中期景气更优

从日历效应和宏观数据空窗期的角度考虑,我们认为“红包行情”或会延续至春节前,全年来看,我们认为指数上行空间或大于下行空间,3000点大概率扎实;节奏上,我们建议继续把握春节前红包行情,但需注意短期地缘政治问题发酵的风险以及节后2月份的三点压力。配置上,短期成交额放量、流动性充裕之下,景气+低估值策略共振,但中期仍是景气更优,继续关注建材(玻璃性价比较高)/家电(小家电性价比较高)/汽车/建筑等行业性机会+电新/机械的个股精选,相机继续布局明年一季度结构性通胀减压后三个“大年”(电动车上中游、电子、云计算)的机会。

风险提示:中美商贸商谈进展不及预期、地缘政治不确定性加大风险、全球宏观经济超预期下行、年末逆周期调节政策低于预期、年末解禁高峰对于市场的冲击较大。