联讯策略:稳增长是明年政策主线 外资买入动能不减

原标题:【联讯(粤开)策略大势研判】布局“稳增长发力”与“景气度上行”

来源:崇利论市

作者:谭韫珲、廖宗魁、殷越

稳增长是2020年政策的主线

中共中央政治局12月6日召开会议,分析研究2020年经济工作。根据我们宏观团队的观点:第一,中央对经济形势的看法,比市场主流的预期要乐观些。第二,围绕实现小康社会,2020年的政策基调是稳增长。第三,基建在2020年继续是稳增长的重要工具。第四,2020年金融防风险继续。

近期政策信号进一步倾向于稳增长,再度印证了现阶段“稳增长”是政策的首要目标,后续稳增长政策力度可能进一步加大。此前猪价上行引发了高通胀预期,令市场担忧这对政策节奏是否会产生一定约束。然而从近期的政策表态来看,包括本次政治局会议并未提及控制通胀、以及前期央行持续小幅降息等举措,我们认为,现阶段“稳增长”应该是政策的首要目标,从而或在一定程度上提升对通胀压力的容忍度。

外资买入动能不减

本周北上资金净流入超205.51亿元,MSCI在年内的扩容已落地,外资的买入动能依然不减。今年已有2,993亿元北上资金净买入A股,已超出2018年的水平。

市场担忧国际指数扩容进程或放缓,进而影响外资的流入规模。但我们认为外资中长期流入A股的趋势不会改变。原因如下:其一,A股估值在全球具有较高吸引力;其二,中国资本市场改革深化,为外资大幅流入创造有利条件;其三,参考韩国和台湾地区,即使MSCI扩容暂缓期间,外资对韩国和台湾股市的影响力也在持续攀升。相对韩台股市,外资对A股的持股占比仍小,外资净买入A股还在初级阶段,未来的提升空间大,中长期的流入趋势不会改变。

MOM产品新政落地、为中长线资金入市开“渠”

证监会12月6日发布了《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》。我们认为,MOM产品新政的落地有望助力引入更多的中长线资金入市,原因如下:其一,促进机构的分工合作,协调发展。其二,有助于培育机构投资者。其三,进一步丰富资产管理产品,资金有望向权益类品种倾斜。随着刚兑的打破,资产荒矛盾加剧,在大类资产配置方向上,权益类资产的性价比将逐渐凸显。

大势判断:轻指数重个股

(一)深强沪弱,个股纷呈

受累于美股大幅调整的拖累,A股在周初欲振乏力,呈现出冲高回落、防御性盘整的格局。但随着美股的逐渐企稳,A股的多头于周四开始出击。整体而言,创业板指走势强劲,价量齐升,周涨幅3.72%,并带动深成指走势明显强于沪指。

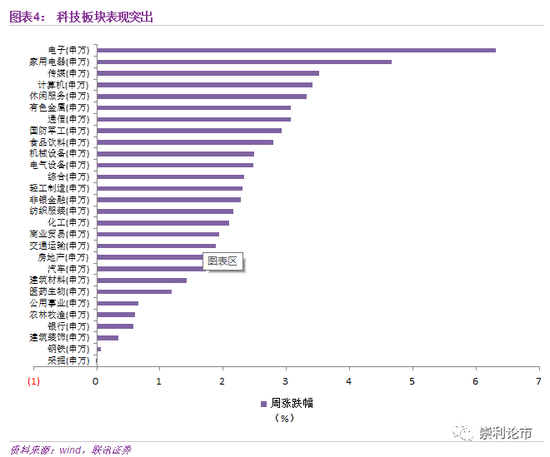

从大盘近期的表现来看,虽然指数仍以震荡盘整为主,但个股的结构性行情精彩纷呈。从本周各个行业板块表现来看,以5G产业链、消费电子、半导体、电子竞技为代表的科技板块走势最为强劲,部分个股接连创出新高。

(二)配置策略:布局“稳增长发力”与“景气度上行”

由于经济依旧承压、临近年关年市场资金面仍偏紧,短期指数可能延续震荡的概率偏大。

配置上,建议以结构为上,重点关注稳增长发力端和景气度上行的板块:

其一,继续布局稳增长发力端,重点关注低估值耐用品产业链如汽车、家电等,地产竣工链和基建产业链;

其二,景气度上行板块,重点是科技+券商。

风险提示:政策不达预期,经济下行超预期,外围环境大幅恶化

以下为正文部分

一、稳增长是2020年政策的主线

中共中央政治局12月6日召开会议,分析研究2020年经济工作。会议指出,2020年是全面建成小康社会和“十三五”规划收官之年,要实现第一个百年奋斗目标。做好明年经济工作,要以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大和十九届二中、三中、四中全会精神,紧扣全面建成小康社会目标任务,坚持稳中求进工作总基调,坚持新发展理念,坚持以供给侧结构性改革为主线,坚持以改革开放为动力。

根据我们宏观团队的观点:

第一,中央对经济形势的看法,比市场主流的预期要乐观些。经济短期的低点可能已过。基建投资加码、房地产调控难再收紧、全球经济回升带动贸易环境好转,消费刺激的力度有望加大,对经济不宜过度悲观。

第二,围绕实现小康社会,2020年的政策基调是稳增长。会议明确指出“紧扣全面建成小康社会目标任务”、“确保全面建成小康社会”等。两个翻一番是实现小康社会的重要量化指标,根据宏观团队的测算,2020年GDP增速可能需要5.9%。而当前经济内生的企稳动力并不足,明年需要加大托底力度。

第三,基建在2020年继续是稳增长的重要工具。

第四,2020年金融防风险继续。会议提到2020年确保不发生系统性金融风险,资管新规过渡期是否会延长尚有争议,部分高风险经营的金融机构或被处置。

近期政策信号进一步倾向于稳增长,再度印证了现阶段“稳增长”是政策的首要目标,后续稳增长政策力度可能进一步加大。此前猪价上行引发了高通胀预期,令市场担忧这对政策节奏是否会产生一定约束。然而从近期的政策表态来看,包括本次政治局会议并未提及控制通胀、以及前期央行持续小幅降息等举措,我们认为,现阶段“稳增长”应该是政策的首要目标,从而或在一定程度上提升对通胀压力的容忍度。

二、外资买入动能不减

本周北上资金净流入超205.51亿元,MSCI在年内的扩容已落地,外资的买入动能依然不减。近两年来,外资加速流入A股,今年已有2,993亿元北上资金净买入A股,已超出2018年的水平。

市场担忧国际指数扩容进程或放缓,进而影响外资的流入规模。中国资本市场国际化进程加速推进,以MSCI、富时罗素和标普为代表的的国际指数纷纷扩容A股,是促使外资大幅净流入A股的主因。但按照此前已公布的计划,仅有富时罗素表示将在2020年3月将进一步扩A股,而MSCI和标普暂时均未公布进一步的纳入计划。此外,MSCI对韩国和台湾地区在第一步纳入因子提升至50%以后,均有2-4年暂缓纳入间隔。这难免引发市场担忧,2020年国际指数扩容进程或放缓,进而影响外资的流入规模。

但我们认为外资中长期流入A股的趋势不会改变。原因如下:

其一,A股估值在全球具有较高吸引力;

其二,中国资本市场改革深化,为外资大幅流入创造有利条件;

其三,参考韩国和台湾地区,即使MSCI扩容暂缓期间,外资对韩国和台湾股市的影响力也在持续攀升。相对韩台股市,外资对A股的持股占比仍小,外资净买入A股还在初级阶段,未来的提升空间大,中长期的流入趋势不会改变。

三、MOM产品新政落地、为中长线资金入市开“渠”

证监会12月6日发布了《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》共28条,对MOM产品定义、运作模式、参与主体主要职责及资质要求、投资运作、内部控制及风险管理、法律责任等进行了规范。

据相关统计数据,美国公募和私募的MOM产品规模超过万亿美元。在境外,MOM产品是比较成熟的一类资产管理产品。

我们认为,MOM产品新政的落地有望助力引入更多的中长线资金入市,原因如下:

其一,促进机构的分工合作,协调发展。近年来我国的资产管理行业发展迅速,形成了包括银行、保险、证券公司和基金公司等各类资产管理机构专业化、差异化的发展格局。MOM产品的推出将促进各类资管机构的分工合作,在大类资产配置领域或细分资产投资领域发挥各自优势。

其二,有助于培育机构投资者。A股的机构投资者占比仍然偏低,随着资本市场金融工具产品的完善和制度环境的改善,对于培育机构投资者,稳定市场环境,为资本市场引入中长期增量资金均具有积极的意义。

其三,进一步丰富资产管理产品,资金有望向权益类产品倾斜。在金融供给侧改革的背景下,刚兑的打破幻灭了此前动辄10%-20%收益率的无风险产品,资产荒矛盾加剧,在大类资产配置方向上,权益类资产的性价比将逐渐凸显。

四、大势判断:轻指数重个股

(一)深强沪弱,个股纷呈

受累于美股大幅调整的拖累,A股在周初欲振乏力,呈现出冲高回落、防御性盘整的格局。但随着美股的逐渐企稳,A股的多头于周四开始出击。整体而言,创业板指走势强劲,价量齐升,周涨幅3.72%,并带动深成指走势明显强于沪指。

从大盘近期的表现来看,虽然指数仍以震荡盘整为主,但个股的结构性行情精彩纷呈。从本周各个行业板块表现来看,以5G产业链、消费电子、半导体、电子竞技为代表的科技板块走势最为强劲,部分个股接连创出新高。

(二)配置策略:布局“稳增长发力+景气度上行”

由于经济依旧承压、临近年关年市场资金面仍偏紧,短期指数可能延续震荡的概率偏大。

配置上,建议以结构为上,重点关注稳增长发力端和景气度上行的板块:

其一,继续布局稳增长发力端,重点关注低估值耐用品产业链如汽车、家电等,地产竣工链和基建产业链。

从政治局会议提出“全面做好六稳工作” 、“保持经济运行在合理区间”、“运用好逆周期调节工具”等表述来看,稳增长将是2020年的政策主线。后续稳增长政策有望进一步发力,重点关注:1、基建稳增长有望继续加码,基建产业链或存在补涨机会;2、汽车和以家电为代表的地产竣工产业链有望成为促消费的重点,近期汽车和家电板块已有所表现,说明已有先觉资金开始介入。

其二,景气度上行板块,重点是科技+券商。

5G周期推动的产业复苏确定性强。科创板、融资放开等资本市场改革,将带动VC/PE为科技企业注入增量资金,尤其是5G周期推动的产业复苏确定性强、逻辑顺,相关产业链个股备受资金追捧。拥有核心技术、人才、行业壁垒的科技龙头股具备中长期投资价值,建议投资者在回调中逢低吸纳。

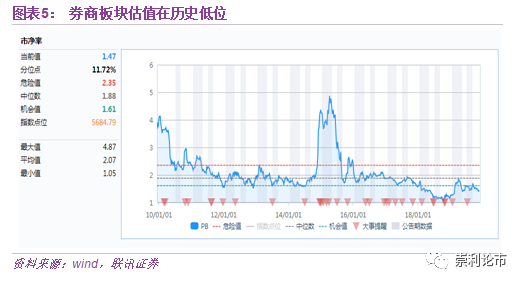

看好龙头券商的景气度提升。今年来,资本市场改革在“深改12条”的指导下如火如荼的进行,包括股指期货的放松、再融资和并购重组松绑、MOM业务指引落地等。行业环境继续改善,券商业务从以通道类业务为主,在逐渐向多元化的方向发展,证券公司在资本市场的定位也将变得愈加重要。结合目前证券板块的盈利和估值水平来看,券商板块目前的PB处于近十年来的11.72%分位,且头部券商平均估值水平更低。此外,整体券商行业的景气度还在继续提升。在资本市场深改的推进下,扶优限劣成为当前监管的主基调,龙头券商强者恒强,有望迎来估值和业绩的双双提升。