统计局一则大消息A股瞬间大反转 背后竟有这些利好

统计局一则大消息,A股瞬间大反转!暴涨4000亿,背后竟有这些利好.....

来源:中国基金报

2019年上半年经济数据最新出炉,A股走势逆转!

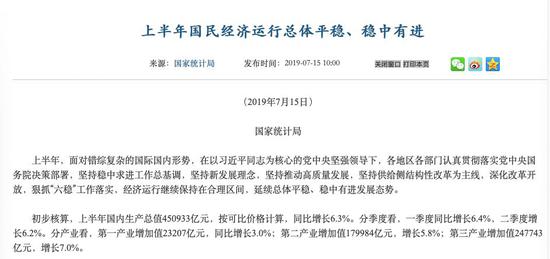

7月15日,国家统计局公布的数据显示,上半年GDP为45.09万亿元,按可比价格计算同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。

经济数据公布后,由于上半年经济增长稳中有进,原本疲弱的A股出现了V形反转。截至收盘,上证指数涨上涨0.4%,深证成指涨逾1%,创业板指叠加公司业绩预喜大涨近2%。两市市值增加超4000亿元。

国家统计局新闻发言人毛盛勇在发布会上表示,上半年国民经济6.3%的增速还不错,全年目标是6.0%-6.5%,6.3%为实现全年目标奠定了比较好的基础。从下半年来看,外部环境可能还是比较复杂的,国内还有下行压力,但是经济平稳运行的基本面不会变,而且现在政策储备还有很多空间,包括国内市场在不断壮大,这些因素综合起来看,都有利于实现全年经济社会发展的主要目标。

经济结构持续优化

高技术制造业占比提高

GDP分产业来看,第一产业增加值2.32万亿元,同比增长3.0%;第二产业增加值18.00万亿元,增长5.8%;第三产业增加值24.77万亿元,增长7.0%。

6月,全国工业增加值同比增长6.3%,预估为5.2%,前值为5%。1-6月,全国规模以上工业增加值同比增长6.0%,预估为5.9%,前值为6%。

其中,工业战略性新兴产业增加值同比增长7.7%;高技术制造业增加值同比增长9.0%,占全部规模以上工业比重为13.8%,比上年同期提高0.8个百分点。

服务业上半年也保持了较好的发展势头,全国服务业生产指数同比增长7.3%。6月,服务业商务活动指数为53.4%,继续保持在荣枯线以上。服务业业务活动预期指数为60.3%,处于较高水平。

国家统计局称,上半年经济结构继续优化。第三产业增加值占GDP比重为54.9%,比上年同期提高0.5个百分点,比第二产业高15.0个百分点;第三产业增长对GDP增长的贡献率为60.3%,高于第二产业23.2个百分点。其中,规模以上工业中战略性新兴产业和高技术产业保持快速增长。

市场销售稳中有升

网上零售增速和占比提高

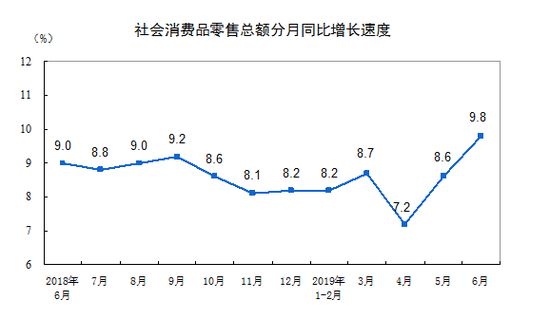

数据显示,6月社会消费品零售总额3.39万亿元,同比增长9.8%,预估为8.5%,前值为8.6%。1-6月,社会消费品零售总额19.52万亿元,同比名义增长8.4%,预估为8.2%,前值为8.1%,扣除价格因素实际增长6.7%。

上半年,全国网上零售额4.82万亿元,同比增长17.8%。实物商品网上零售额3.82万亿元,增长21.6%,占社会消费品零售总额的比重为19.6%,比一季度提高1.4个百分点。

居民消费价格涨势温和,工业生产者价格基本平稳。上半年全国居民消费价格同比上涨2.2%,涨幅比一季度扩大0.4个百分点。

毛盛勇表示,上半年需求结构在优化。消费的基础性作用继续巩固,从贡献率来看,上半年消费增长对经济增长贡献率超过60%,达到60.1%,消费内部的升级还在继续推进。

高技术产业投资较快增长

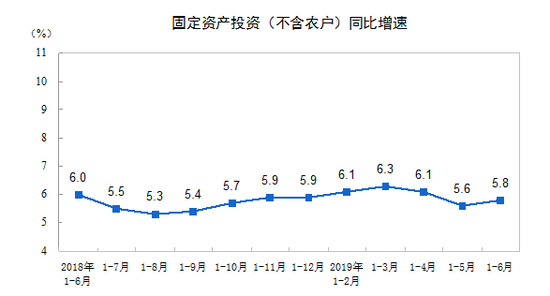

数据显示,全国固定资产投资(不含农户)6月增长0.44%;1-6月为29.91万亿元,同比增长5.8%,增速比1-5月加快0.2个百分点。其中,民间投资18.03万亿元,增长5.7%,增速比1-5月提高0.4个百分点。

分产业看,第一产业投资下降0.6%;第二产业投资增长2.9%,其中制造业投资增长3.0%,高技术制造业投资同比增长10.4%;第三产业投资增长7.4%,其中基础设施投资增长4.1%,高技术服务业投资增长13.5%。

毛盛勇称,投资结构呈现优化趋势,社会领域、高技术产业、制造业技术改造等的投资,都保持在10%以上的较好水平。

房地产投资及销售增速回落

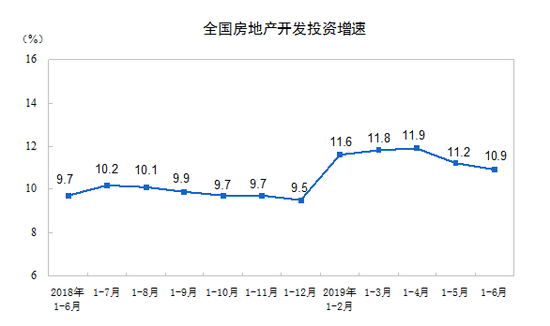

上半年,全国房地产开发投资6.16万亿元,同比增长10.9%,增速比1-5月回落0.3个百分点。

全国商品房销售面积7.58亿平方米,同比下降1.8%,降幅比1-5月扩大0.2个百分点;全国商品房销售额7.07万亿元,增长5.6%,增速比1-5月回落0.5个百分点。

毛盛勇表示,房地产投资去年以来保持较快增长,1-6月份增速仍保持在10%左右。当前房地产市场运行总体平稳。下阶段,城镇化继续推进,刚需和改善型需求是支撑房地产市场的积极因素。同时随着“坚持房住不炒”的理念越来越深入人心,我们强调房地产因城施策,强调地方政府主体责任。两方面因素综合在一起,下阶段,稳地价、稳房价、稳预期能够做到,房地产不会出现大起大落。

贸易顺差同比扩大

贸易结构继续优化

数据显示,6月进出口总额2.56万亿元,同比增长3.2%。其中出口1.45万亿元,增长6.1%;进口1.11万亿元,下降0.4%。

1-6月,货物进出口总额1.67万亿元,同比增长3.9%,增速比一季度加快0.2个百分点。其中出口7.95万亿元,增长6.1%;进口6.72万亿元,增长1.4%。进出口相抵,顺差1.24万亿元,同比扩大41.6%。

贸易方式结构进一步优化,一般贸易进出口增长5.5%,占进出口总额的比重为59.9%,比上年同期提高0.9个百分点;机电产品出口增长5.3%,占出口总额的比重为58.2%。民营企业进出口增长11.0%,占进出口总额的比重为41.7%,比上年同期提高2.7个百分点。

就业形势稳定

居民收入增长快于经济增速

上半年,全国城镇新增就业737万人,完成全年目标任务的67%。二季度末,农村外出务工劳动力总量1.82亿人,比上年同期增加226万人,增长1.3%,增速比一季度加快0.1个百分点。

6月,全国城镇调查失业率为5.1%,比上月上升0.1个百分点;31个大城市城镇调查失业率为5.0%,与上月持平。

上半年,全国居民人均可支配收入15294元,同比名义增长8.8%,增速比一季度高0.1个百分点;扣除价格因素实际增长6.5%,比经济增速高0.2个百分点。

其中,城镇居民人均可支配收入21342元,实际增长5.7%;农村居民人均可支配收入7778元,实际增长6.6%。

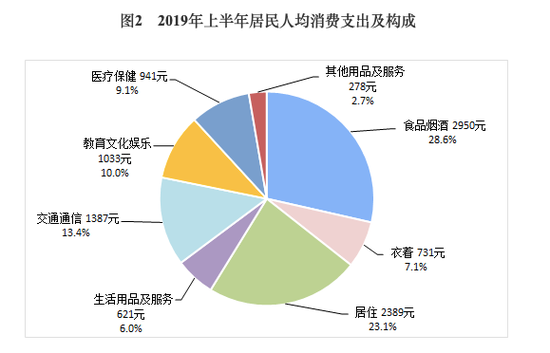

上半年,全国居民人均消费支出10330元,比上年同期名义增长7.5%,扣除价格因素实际增长5.2%。

其中,城镇居民人均消费支出13565元,实际增长4.1%;农村居民人均消费支出6310元,实际增长6.4%。

毛盛勇表示,按照联合国目前的划分标准,中国处于中等偏上收入国家水平。经过改革开放40年的高速发展,我国经济总量稳居世界第二,国际地位有了明显提升,但人均水平还比较低。中国什么时候能够成为高收入国家,取决于很多因素,包括未来我国经济增长速度、价格水平,其他国家的增长情况,人民币兑美元或者其他货币的汇率情况;还有一点,国际机构对收入划分的标准也可能会改变等。

股市探底回升

创业板指涨近2%

上半年经济稳中有进的发展态势,也对今天原本疲弱的股市产生了刺激作用。联讯证券首席经济学家李奇霖点评经济数据称,二季度GDP同比6.2%,略低于预期。单看6月数据,生产和需求都有改善,这也是数据公布后股涨债跌的原因。

今日开盘,A股三大股指全线低开并快速杀跌,沪指一度失守2900点,三大股指均跌逾1%。白马股多数下跌,贵州茅台盘中跌超3%。

随后经济数据公布,在软件、券商等板块的带动下,股指探底回升,沪指跌幅收窄,创业板指数回升翻红,盘中不断走高。

截至收盘,A股三大股指震荡走高,沪指翻红涨0.4%,深证成指涨逾1%,创业板指数表现亮眼,涨近2%。香港恒生指数也随之翻红,此前一度跌1.4%。

据证券时报统计,截至7月14日晚间,两市共有1592家公司披露半年报业绩预告,其中866家公司预喜,占比54%;680家公司预忧,占比43%;此外还有46家“不确定”。

值得注意的是,创业板公司的业绩预喜率最高,占比达60%。

而此前股市开盘下跌之时,国债期货处于涨势,此后随着股市回升,国债取货涨幅逐渐收窄,并由涨转跌。以10年期国债期货为例:

券商点评:央行或采取利率市场化降息

三季度经济有望保持平稳

对于今日发布的经济数据,华泰宏观李超团队点评称,GDP增速小幅回落,央行可能采取利率市场化降息。

二季度GDP增速回落到+6.2%,低于预期0.1个百分点,在本轮全球经济复苏的龙头——美国经济可能见顶转弱,同时新一轮科技周期尚未到来的背景下,未来国内经济下行压力仍然存在。外部风险因素短期继续升级的担忧有所缓和,但中期来看,市场风险偏好仍可能受到扰动,在当前宏观环境下,资产价格波动性或将有所加大,股市结构方面可关注CPI、PPI剪刀差扩大带来的相关消费类行业机会。

李超团队称,6月26日国常会强调深化利率市场化改革、进一步降低小微企业实际融资成本,我们认为这意味着利率市场化降息进入实践阶段,逻辑来自供给侧降成本而非需求侧。Q2 GDP超预期下行至+6.2%,我们判断央行可能采取利率市场化降息,即下调7天逆回购及MLF政策利率、引导LPR下行,效果相当于既降政策利率也降基准利率。由于是降成本逻辑推动的利率下行,我们对10年期国债收益率只看到3%,下行空间不大。

工银国际首席经济学家程实表示,2019年二季度,外部贸易博弈风险一度急遽上升,并与内部金融供给侧改革的阶段性阵痛产生共振,对中国经济构成“压力测试”。根据国家统计局最新数据,二季度中国经济增速为6.2%,较前值有所下滑,但是仍位于目标区间的中档水平。

程实称,展望三季度,中国经济将继续作答“压力测试”下半场。一方面,内部需求的不足将取代外部博弈的冲击,成为下半场中国经济“稳增长”的首要挑战。另一方面,通胀压力的大概率下行,以及消费引擎的可能回暖,也有望为激活内生增长动力提供新契机。

针对这一格局,利用政策空间的改善,货币政策重心预计将从“总量功能”转移至“结构功能”,财政政策亦将持续发力。程实认为,三季度中国经济将进一步呈现内敛化发展趋势,增长表现有望保持平稳,“大消费”的价值主线料将进一步凸显,并提速向资本市场映射。