东阿阿胶炸雷跌停:售价10年涨30倍 提价神话将破灭?

业绩炸雷,开盘一字跌停!售价10年涨价30倍,东阿阿胶提价神话将破灭?

导读:有“药中茅台”之称的东阿阿胶(000423.SZ)业绩也爆雷了。

7月15日,东阿阿胶开盘便一字封死在跌停板,截至收盘,跌停价上尚有近14万手卖单未能出逃。

靠不断提价驱动的增长模式失效后,东阿阿胶将走向何方?

一字跌停!有“药中茅台”之称的东阿阿胶爆雷了!

图片来源 / 图虫创意

有“药中茅台”之称的东阿阿胶业绩也爆雷了!

7月15日,东阿阿胶开盘便一字封死在跌停板,截至收盘,跌停价上尚有近14万手卖单未能出逃。

14日晚间,东阿阿胶发布业绩预告时便炸起一枚惊雷。

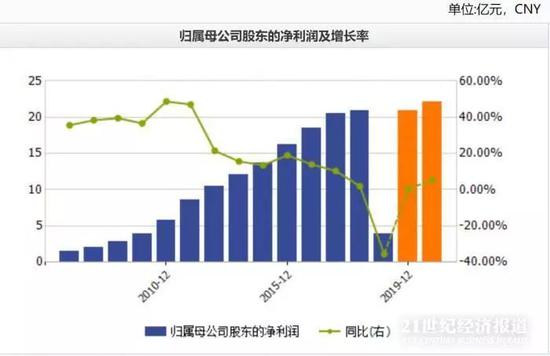

2019年半年度业绩预告显示,东阿阿胶预计2019年上半年归属于上市公司股东的净利润为1.81亿元至2.16亿元,同比下降75%至79%。

这也是被认为可以进行“价值投资”的白马股东阿阿胶在连续十二年持续增长后业绩首现拐点。

而引起市场普遍关注的是,这或许反映出,东阿阿胶连续十多年来依靠不断提价驱动业绩持续增长的模式走向失灵。

未来东阿阿胶又将走向何方?

东阿阿胶发布上半年业绩预告

投资者直呼“炸雷”!

7月14日晚,东阿阿胶发布了2019年半年度业绩预告。

业绩预告显示:

东阿阿胶预计2019年上半年归属于上市公司股东的净利润为1.81亿元至2.16亿元,同比下降75%至79%。去年同期东阿阿胶实现净利润8.62亿。

预告一出,不少投资者直呼“炸雷”。

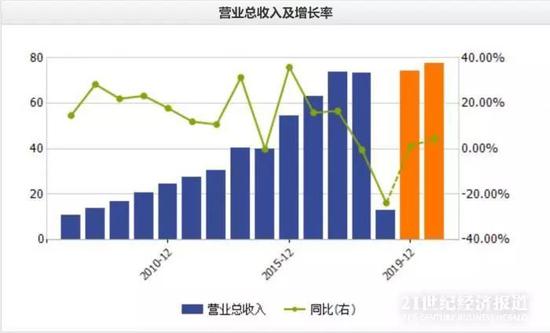

此前,东阿阿胶净利润从2006年的1.54亿元到2018年的20.87亿元,连续十二年保持增长,且净利润年复合增长率 20%以上,被视为是白马股的代表之一,有“药中茅台”之称。

2019年一季度,东阿阿胶净利润为3.93亿元,而半年报业绩预告预计上半年净利润为1.81亿元-2.16亿元,这也意味着,东阿阿胶在第二季度出现较大亏损。如果在剩下的半年里不能扭转业绩,东阿阿胶连续十二年净利润增长的局面将被打破。

对此,东阿阿胶解释称:

“当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。”

根据其2019年一季报,公司一季度净利润为3.93亿元,而半年报业绩预告中,其上半年实现归属于上市公司股东净利润为1.81亿元-2.16亿元,公司第二季度出现较大亏损。而此次业绩下滑也是业绩连涨12年以来,东阿阿胶第一次受挫,业内认为预示着作为行业龙头企业的东阿阿胶进入了盘整期。

在今年6月18日举行的东阿阿胶2018年度股东大会上,东阿阿胶总裁秦玉峰曾表示:

“东阿阿胶正面临十几年来最困难的时刻,阿胶十几年的高速发展带来市场繁荣的同时,背后是市场的混乱,但混乱是治理的开始,而这个过程需要2-3年时间。”

官方数据显示,2018年全国社会消费品零售总额增速为9%,自2004年以来首次出现个位数增长,其中可选消费的增速自2018年下半年开始减速,必选消费相对企稳。可选消费又可称为“享受型消费”,包括阿胶在内的滋补品便属于这一类。中康CMH监测数据显示,2018年,补益市场增速由过去的20%以上,下降到5.8%。从数据来看,宏观环境的确大大影响了东阿阿胶主要面向的滋补品类市场。

一方面,因宏观环境的变化,传统经销商对于阿胶价值回归的预期也逐渐降低,经销商的囤货动机较以往不那么强烈,并开始主动消减库存,放缓采购。

从200元上涨到6000元!

提价业绩增长神话破灭?

图片来源 / 图虫创意

东阿阿胶在过去十多年的业绩增长,离不开“提价”这个秘诀。

21世纪经济报道记者根据东阿阿胶公告及公开资料不完全统计发现,2006年至今,东阿阿胶累计提价高达17次,其中2014年一年便提价3次,先后上调阿胶出厂价19%,上调复方阿胶浆最高零售价格不超过53%,上调阿胶出厂价53%。

最近的一次提价是在2018年12月21日,上调重点产品东阿阿胶出厂价6%。对于此次提价原因,公司总裁秦玉峰也再次提到了“价值回归”。

此前他曾表示,阿胶价值回归路程尚远:

“在明代,记录商业史的目录对阿胶的商业流通有详细记载。阿胶当时每市斤课税银一钱六分,按当时税收惯例,流通税占销售额的1/20,推算阿胶价格大致为每市斤三两二钱白银,折算到现在相当于每市斤4000-6000元人民币。”

公开资料显示,2001年每公斤阿胶的价格仅为80元。在“价值回归工程”的指引下,2006年至今,东阿阿胶不断进行提价,主打产品阿胶块的出厂价已从2006年的每公斤不到200元上涨至如今的6000元左右,十三年间价格涨幅近30倍,远超茅台。

2006年以来,公司的股价也经历了一轮接一轮的翻倍,2006年初还是3元多每股(前复权),2017年曾到达过71.35元/股的高点,但此后逐年回落。

2005年,东阿阿胶净利润增速曾出现下滑。2006年以来,伴随着提价的不断进行,公司的净利润也在不断增长。

2006年至2011年,公司净利润增速连续6年高达35%-50%。但这一增长在2012年开始出现放缓。2012年,东阿阿胶净利润增速为21.50%,此后几年均低于20%,至2018年年报则骤然缩减至1.98%,2019年一季报净利润增速开始出现下滑,幅度为35.48%,2019年中报预告则预计净利润下滑近8成。

价格不断提升但净利润增速放缓,这也意味着,东阿阿胶的销量增速也在不断放缓。

主营产品构成来看,阿胶块、复方阿胶浆和桃花姬阿胶糕是其主要营收来源,其中阿胶块占比最重,阿胶系列产品营收占比高达八成。

阿胶是否真的能“补血”?

近年质疑声不断

然而东阿阿胶主打的“滋补”,“补血”等卖点,近年来遭到了一些质疑。

人民日报官微曾在2016年引用果壳网等资料,称阿胶、红枣、红糖这些“补血神品基本没用”。

2018年春节期间,国家卫计委下属的公益热线官微称,阿胶只是“水煮驴皮”,驴皮的主要成分是胶原蛋白,甚至因缺乏人体必需的色氨酸,并不是一种好的蛋白质来源。事后官微进行了道歉,东阿阿胶也做了解释,但还是引发了各方对东阿阿胶产品功效的质疑。

有业内人士此前指出,尽管在消费升级的大背景下,阿胶功效始终存在争议,再加上国外保健品牌的入侵,阿胶继续涨价其实存在较大的风险。在缺乏创新及整合营销能力情况下,东阿阿胶缺乏可持续的盈利能力。

对比其它中药企业,东阿阿胶的产品线趋于单一成为弊端。以云南白药为例,其频繁开拓新管线,布局功能性高端牙膏市场。白药气雾剂、白药膏、白药创可贴等产品。 片仔癀则在片仔癀系列产品之外,布局川贝清肺糖浆、心舒宝片等20多种新管线,此外还有化妆品、日化用品、食品、医疗器械等其他产品线。

从我国阿胶行业的总体竞争情况来看,目前呈现双寡头垄断格局。公开资料显示,东阿阿胶占据高端市场,福胶占据中低端市场,合计产量占整个行业的60%以上。东阿阿胶是单品价格第一,收入第一;福牌阿胶的产能则在有些年份超过了东阿阿胶。

其他品牌的阿胶崛起、保健品的多样化,滋补品类市场需求增长的放缓,都让东阿阿胶面临着日益加大的冲击。

值得一提的是,近几年,东阿阿胶变更了一些会计估计。

2012年以前,东阿阿胶采用了双倍余额递减法。这是一种加速折旧法,大致可以实现固定资产使用年限内前几年折旧多,后几年折旧较少的效果,通过提前更多的摊销固定资产,来规避资产减值的风险。大多数上市公司还是使用的平均年限法。2012年之后,东阿阿胶也将加速折旧法改为平均年限法。

2018年3月,东阿阿胶发布公告表示变更生物性资产的会计估计。原会计估计中,种驴折旧年限5年,净残值率为5%;变更会计估计后,种驴折旧年限变为10年,净残值率为60%。年报显示,该项会计估计的变更为公司增加671万的利润总额。

2018年,公司的存货余额为33.67亿元,存货跌价准备余额为227万元。对比来看,2013年,公司的存货余额为5.51亿元,存货跌价准备余额为412万元。存货总额增加了6倍左右的情况下,存货跌价准备减少了近一半。

由此来看,东阿阿胶或许也早已意识到,靠提价支撑的增长逻辑遭遇了“天花板”。

实际上,在2018年度股东大会上,东阿阿胶总裁秦玉峰就曾坦言,公司正面临十几年来最困难的时刻,东阿阿胶十几年的高速发展带来市场繁荣的同时,也面临着外部环境变化,需要时间调整。

他表示,公司一方面将继续推动阿胶及阿胶制品有关标准出台,另一方面公司启动大单品战略,聚焦千禧一代(80、90、00后),系统化重构品牌。同时将进一步丰富产品线,向中低端市场进行拓展,收割更多市场份额。