申万王胜:这次可能是记忆牛 15年的记忆独自支撑市场

申万:如果非要说有牛市,这一次可能是“记忆牛”!15年的记忆独自支撑市场

来源: 申万宏源傅静涛、王胜

要点:

一、牛市记忆支撑的春季行情:2009和2014年的记忆正在掉队,2015年的记忆独自支撑市场。

我们在上周的一周回顾与展望报告中讨论了,当前“业绩牛”“改革牛”和“水牛”的预期同时存在,但三种牛市逻辑均未确立。我们注意到,很多投资者在讨论牛市预期时,并不像我们这样清晰地拆分牛市的性质和驱动力,而更喜欢使用复盘的视角,讨论2019年像历史上哪一年。有趣的是,复盘视角下,春节之后A股的加速上涨行情,也是多种乐观预期叠加的结果。部分投资者认为“宽信用”将见效,认为2019年神似2009年;部分投资者看好金融供给侧改革预期支撑非银金融板块估值,认为2019年神似2014年;而更多的投资者看到了“经济差,货币宽,科创板落地在即,改革转型再加速”,认为2019年神似2015年。一句笑谈,如果非要说有牛市,这一次可能是“记忆牛”!

当然,多种乐观预期并存的格局是有其合理性的,春季躁动本就是各种乐观预期容易发酵,且暂时无法证伪的时间窗口。而所谓的验证期,就是这些乐观预期要分出胜负,区分真伪的时刻。随着时间的推移,我们看到,一些乐观预期正在掉队:

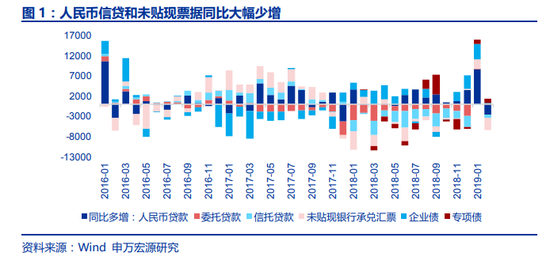

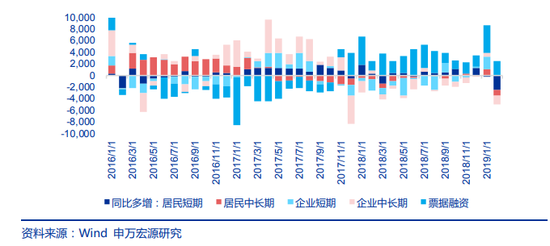

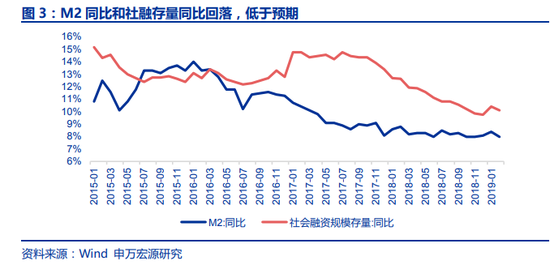

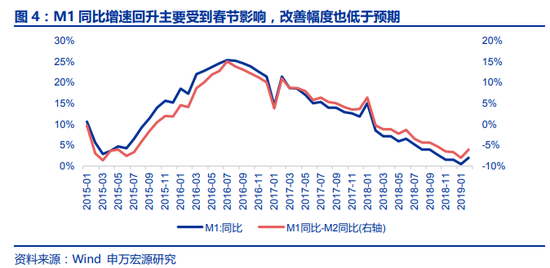

首先,2月金融数据低于预期,神似2009年那样社融净新增量趋势性改善的预期已基本证伪,而社融存量同比增速回升,带动M1增速回升的预期(这是衡量宽信用见效的一个较弱条件)也受到了威胁。根据我们的观察,市场普遍预期2月M2同比和社融存量同比至少(环比)保持不变,而M1同比由于春节原因将明显改善。而实际情况是,M2增速由1月的8.4%回落到8.0%,社融累计同比由10.4%回落到10.1%。而M1增速由1月的0.4%回升到2.0%,幅度亦低于预期。

其次,当前的市场特征已偏离了2014年的轨道。2014年市场主线清晰,强动量集中在主线方向。非银金融建筑装饰房地产的主线接力推动指数大幅上行。而2019年春季行情轮动和补涨是常态,一个有趣的市场实验观察,春节之后市场已经两次错失了主线确立的机会,第一次是2月26日,券商主线未延续,领涨板块切换到了周期;第二次是3月6日,创业板主线未延续,领涨板块再次切换到了周期。市场已连续两次并未沿着最强的方向前进,只能说明2014年的预期已经与我们渐行渐远了。

最后,神似2015年的预期尚未证伪,未来一段时间“2015年的记忆”将独自支撑市场。市场可能进入到一个“成也成长,败也成长”的阶段。(1) 2月金融数据回落,经济增长有压力的预期进一步夯实,后续宽松政策依然可期,有利于成长股和小市值表现的宏观环境未变。(2) 两会政府工作报告中,对于“坚持创新引领发展,培育壮大新动能”的讨论依然浓墨重彩,“智能+”的提法也难免唤醒投资者对于2015年的记忆。(3) 科创板平稳推进,创业板受益于“比较效应”的预期犹在。(4) 当前仍处于预期一季报的时间窗口,成长总体业绩证伪时刻未到。在市场兑现强动量之后,短期可能余温尚存,欲罢不能,那么沿着“2015年的记忆”在成长方向宣泄剩余做多热情就是大概率。

二、量化指标跟踪:强动量的范围开始收缩,市场似乎正在复制2012和2013春季行情的特征。

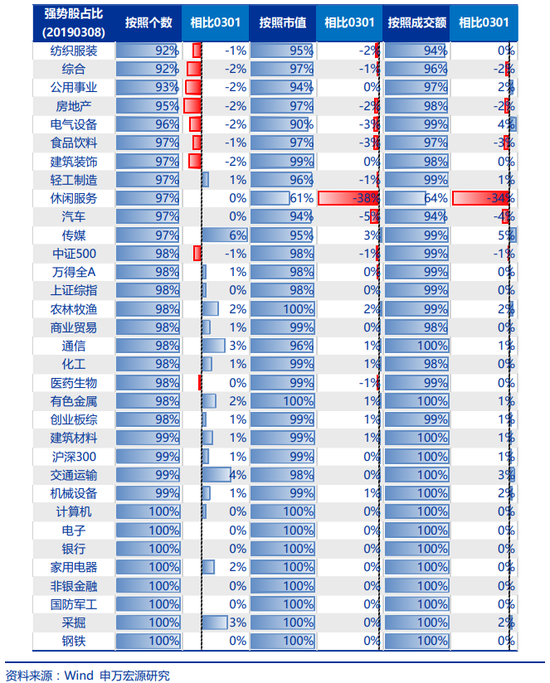

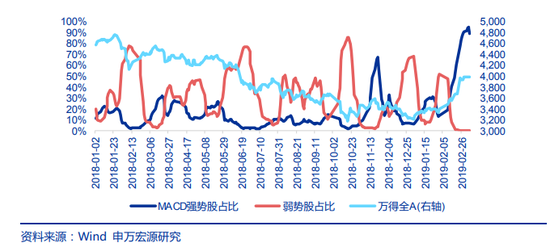

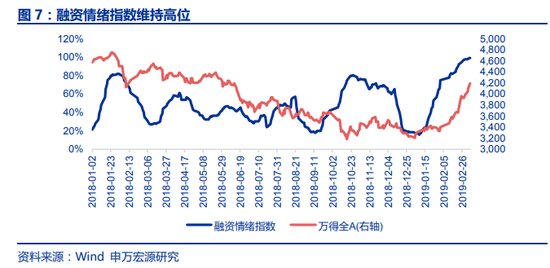

我们重点跟踪的量化指标显示,当前市场正在复制2012和2013年春季行情的特征。在市场兑现超强动量之后,赚钱效应收缩的进程往往是相对缓慢的,市场可能还有一个“余温尚存,欲罢不能”的阶段。具体体现为:(1) 部分补涨跟涨行业的赚钱效应开始收缩,但总体赚钱效应仍维持高位,全部A股的MA60强势股占比仍高达98%,但纺织服装、综合和公用事业等行业的强势股占比已小幅回落。(2) MACD弱势股占比维持低位,趋势性回落的个股尚未明显增加;而MACD强势股占比开始高位回落,能够趋势性上涨的股票可能逐渐减少。(3) 融资情绪指数维持高位,融资资金对于市场的支撑犹在。

另外,我们提示短期的重点是关注成长相对价值的性价比修复过程。目前创业板相对沪深300的强势股占比63%,处于历史中偏高位,但尚未到极端值区域,成长股估值逻辑未明显受损的情况下,创业板继续修复相对收益是大概率事件。

三、美股和A股近期市场特征神似,一些坏消息出现,需警惕美股滞涨对A股核心资产的压制作用。

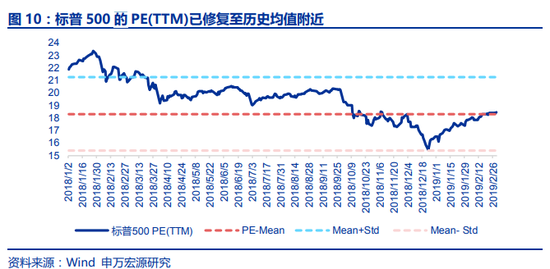

春节之后A股市场演绎出了众多独立逻辑,但年初以来,美股和A股的市场特征演绎总体同步。我们看到美股同样经历了显著的估值修复和赚钱效应扩散过程。截至3月1日,标普500的MA60强势股占比达89.5%;而PE估值也从2018-12-24的历史低值15.4倍,修复至3月1日的18.5倍(历史均值附近)。

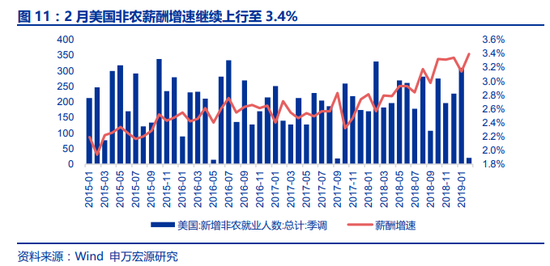

在性价比和估值修复阶段性充分的情况下,需警惕一些坏消息出现,对资产价格的影响。美国2月新增非农就业人数仅2万人,大幅低于预期,但美股的反映相对平淡,这里进行3点讨论:(1)2月薪酬增速继续上行至3.4%,是2009年4月以来的最大值,依然指示充分就业和经济过热。(2)极低单月非农在历史上不算罕见,2016年就有3次极低非农的情况分别出现在2016年5月,2017年9月和2019年2月,后续可能快速恢复。(3)此次非农的结构性问题突出,就业减少集中在服务业和建筑业,可能主要受到极寒天气的影响。

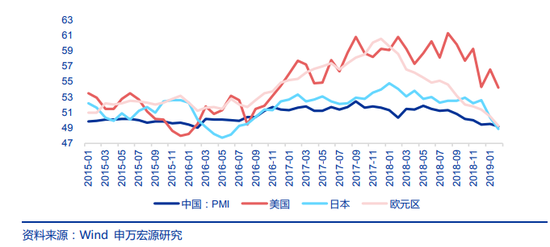

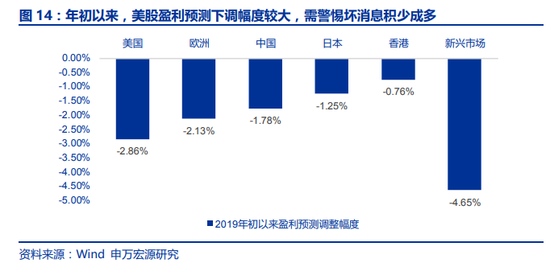

尽管单一的非农数据尚难构成经济证伪,但必须承认,美股反弹的基本面支撑同样不够坚持。美国PMI仍处于下行趋势中,而开年以来美股的盈利预测下修了2.86%,幅度大于欧洲、中国、日本和香港,仅小于新兴市场总体。在货币宽松的预期差逐渐消失的情况下,基本面验证成为决定未来一段时间全球风险资产走向的主要矛盾。需警惕坏消息积少成多,推升风险资产波动率。

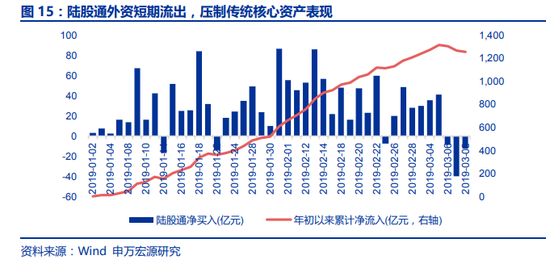

海外波动率提升的一个直接影响,是通过陆股通流入放缓,影响A股传统核心资产的表现。传统核心资产跑输市场的格局可能还将持续一段时间,待估值进入合理区间之后,我们依然重视2019全年传统核心资产的相对收益机会。

四、数据验证出现扰动,突显了春节以来我们面向验证期精选结构的重要性:聚焦高景气(5G、消费电子、畜禽养殖、风电光伏、券商),重视底仓资产(高股息+消费龙头)。

金融数据低于预期,当证伪真的出现,才凸显了春节以来我们坚持选景气,重视底仓的重要性。风格上看好成长,结构推荐不变,顺序调整。2019年基本面能够逐季改善的方向极度稀缺,拐点逻辑确定的方向也值得持续关注。重点关注5G、消费电子、畜禽养殖、光伏风电和券商的投资机会。继续重视底仓资产,关注高股息和消费龙头。短期主题投资大概率将余温尚存,重视“智能+”自主可控和区域主题(长三角和粤港澳)的投资机会。

正文:

一、牛市记忆支撑的春季行情:2009和2014年的记忆正在掉队,2015年的记忆独自支撑市场。

我们在上周的一周回顾与展望报告中讨论了,当前“业绩牛”“改革牛”和“水牛”的预期同时存在,但三种牛市逻辑均未确立。我们注意到,很多投资者在讨论牛市预期时,并不像我们这样清晰地拆分牛市的性质和驱动力,而更喜欢使用复盘的视角,讨论2019年像历史上哪一年。有趣的是,复盘视角下,春节之后A股的加速上涨行情,也是多种乐观预期叠加的结果。部分投资者认为“宽信用”将见效,认为2019年神似2009年;部分投资者看好金融供给侧改革预期支撑非银金融板块估值,认为2019年神似2014年;而更多的投资者看到了“经济差,货币宽,科创板落地在即,改革转型再加速”,认为2019年神似2015年。一句笑谈,如果非要说有牛市,这一次可能是“记忆牛”!

当然,多种乐观预期并存的格局是有其合理性的,春季躁动本就是各种乐观预期容易发酵,且暂时无法证伪的时间窗口。而所谓的验证期,就是这些乐观预期要分出胜负,区分真伪的时刻。随着时间的推移,我们看到,一些乐观预期正在掉队:

首先,2月金融数据低于预期,神似2009年那样社融净新增量趋势性改善的预期已基本证伪,而社融存量同比增速回升,带动M1增速回升的预期(这是衡量宽信用见效的一个较弱条件)也受到了威胁。根据我们的观察,市场普遍预期2月M2同比和社融存量同比至少(环比)保持不变,而M1同比由于春节原因将明显改善。而实际情况是,M2增速由1月的8.4%回落到8.0%,社融累计同比由10.4%回落到10.1%。而M1增速由1月的0.4%回升到2.0%,幅度亦低于预期。

其次,当前的市场特征已偏离了2014年的轨道。2014年市场主线清晰,强动量集中在主线方向。非银金融→建筑装饰→房地产的主线接力推动指数大幅上行。而2019年春季行情轮动和补涨是常态,一个有趣的市场实验观察,春节之后市场已经两次错失了主线确立的机会,第一次是2月26日,券商主线未延续,领涨板块切换到了周期;第二次是3月6日,创业板主线未延续,领涨板块再次切换到了周期。市场已连续两次并未沿着最强的方向前进,只能说明2014年的预期已经与我们渐行渐远了。

最后,神似2015年的预期尚未证伪,未来一段时间“2015年的记忆”将独自支撑市场。市场可能进入到一个“成也成长,败也成长”的阶段。(1) 2月金融数据回落,经济增长有压力的预期进一步夯实,后续宽松政策依然可期,有利于成长股和小市值表现的宏观环境未变。(2) 两会政府工作报告中,对于“坚持创新引领发展,培育壮大新动能”的讨论依然浓墨重彩,“智能+”的提法也难免唤醒投资者对于2015年的记忆。(3) 科创板平稳推进,创业板受益于“比较效应”的预期犹在。(4) 当前仍处于预期一季报的时间窗口,成长总体业绩证伪时刻未到。在市场兑现强动量之后,短期可能余温尚存,欲罢不能,那么沿着“2015年的记忆”在成长方向宣泄剩余做多热情就是大概率。

二、量化指标跟踪:强动量的范围开始收缩,市场似乎正在复制2012和2013春季行情的特征。

我们重点跟踪的量化指标显示,当前市场正在复制2012和2013年春季行情的特征。在市场兑现超强动量之后,赚钱效应收缩的进程往往是相对缓慢的,市场可能还有一个“余温尚存,欲罢不能”的阶段。具体体现为:(1) 部分补涨跟涨行业的赚钱效应开始收缩,但总体赚钱效应仍维持高位,全部A股的MA60强势股占比仍高达98%,但纺织服装、综合和公用事业等行业的强势股占比已小幅回落。

(2) MACD弱势股占比维持低位,趋势性回落的个股尚未明显增加;而MACD强势股占比开始高位回落,能够趋势性上涨的股票可能逐渐减少。

(3) 融资情绪指数维持高位,融资资金对于市场的支撑犹在。

另外,我们提示短期的重点是关注成长相对价值的性价比修复过程。目前创业板相对沪深300的强势股占比63%,处于历史中偏高位,但尚未到极端值区域,成长股估值逻辑未明显受损的情况下,创业板继续修复相对收益是大概率事件。

三、美股和A股近期市场特征神似,一些坏消息出现,需警惕美股滞涨对A股核心资产的压制作用。

春节之后A股市场演绎出了众多独立逻辑,但年初以来,美股和A股的市场特征演绎总体同步。我们看到美股同样经历了显著的估值修复和赚钱效应扩散过程。截至3月1日,标普500的MA60强势股占比达89.5%;而PE估值也从2018-12-24的历史低值15.4倍,修复至3月1日的18.5倍(历史均值附近)。

在性价比和估值修复阶段性充分的情况下,需警惕一些坏消息出现,对资产价格的影响。美国2月新增非农就业人数仅2万人,大幅低于预期,但美股的反映相对平淡,这里进行3点讨论:(1) 2月薪酬增速继续上行至3.4%,是2009年4月以来的最大值,依然指示充分就业和经济过热。(2) 极低单月非农在历史上不算罕见,2016年就有3次极低非农的情况分别出现在2016年5月,2017年9月和2019年2月,后续可能快速恢复。

(3) 此次非农的结构性问题突出,就业减少集中在服务业和建筑业,可能主要受到极寒天气的影响。

尽管单一的非农数据尚难构成经济证伪,但必须承认,美股反弹的基本面支撑同样不够坚持。美国PMI仍处于下行趋势中,而开年以来美股的盈利预测下修了2.86%,幅度大于欧洲、中国、日本和香港,仅小于新兴市场总体。在货币宽松的预期差逐渐消失的情况下,基本面验证成为决定未来一段时间全球风险资产走向的主要矛盾。需警惕坏消息积少成多,推升风险资产波动率。

海外波动率提升的一个直接影响,是通过陆股通流入放缓,影响A股传统核心资产的表现。传统核心资产跑输市场的格局可能还将持续一段时间,待估值进入合理区间之后,我们依然重视2019全年传统核心资产的相对收益机会。

四、数据验证出现扰动,突显了春节以来我们面向验证期精选结构的重要性:聚焦高景气(5G、消费电子、畜禽养殖、风电光伏、券商),重视底仓资产(高股息+消费龙头)。

金融数据低于预期,当证伪真的出现,才凸显了春节以来我们坚持选景气,重视底仓的重要性。风格上看好成长,结构推荐不变,顺序调整。2019年基本面能够逐季改善的方向极度稀缺,拐点逻辑确定的方向也值得持续关注。重点关注5G、消费电子、畜禽养殖、光伏风电和券商的投资机会。继续重视底仓资产,关注高股息和消费龙头。短期主题投资大概率将余温尚存,重视“智能+”自主可控和区域主题(长三角和粤港澳)的投资机会。

本文作者:申万宏源分析师傅静涛、王胜,原文标题《15年的记忆独自支撑市场》

责任编辑:张恒星 SF142