这20多只基金今年回报超50% 怎么做到的?(名单)

最牛大赚65%!这20多只基金今年回报超50%,怎么做到的?

来源:中国基金报

安曼

昨晚,一篇名叫“溜溜”的基金经理写的《十年投资回顾,兼谈我为什么看4000点》刷爆基金圈。

基金君最新查询了今年牛市中基金的业绩,主投A股的基金今年平均已赚20%以上,尽管比创业板指数涨幅低了很多,但相比上证指数和沪深300指数的涨幅很接近。

其中一批牛基把握住市场热点,并且保持较高股票仓位,截至3月12日,20多只公募基金已经大赚50%以上,其中最高涨幅约65%。

这只基金赚了65%

虽然创业板今天创下5个月以来的最大单日跌幅,但是此前却是一路高歌猛进。截止到3月12日,上证综指上涨22.71%,深证综指上涨35.93%,创业板的涨幅最大,上涨41.81%。

以创业板41.81%的涨幅为参考,共有137只偏股型基金和指数型基金跑赢该涨幅,其中有25只涨幅超过50%。

银华基金和前海开源基金在其中表现非常抢眼。银华内需精选以64.87%的涨幅暂时领先。

这只基金是一只交易所上市产品,年初时最低价格只有1.075元,到了前几天最高暴涨到1.9元以上,价格阶段最高涨幅近80%,比净值涨幅还高。

银华内需精选基金经理刘辉此前在接受采访时表示,“我习惯的投资周期是1到3年,一般不参与短期交易,个股涨幅大小不是我投资决策中的关注点。今年的核心方向是‘农业大年,科技元年’,我们今年会坚持在农业、科技产业链中进行投资,当然也会在适当时机增配消费股作为基础配置。”

这只基金所重点投资的农业、科技板块都是春节以来轮番大涨的行业。

今天农业股大跌之后,该基金重仓的还有2只股票今年以来暴涨200%以上,另有一批赚了100%,或60%到82%的股票。

这些主动偏股基金也赚了50%以上

截止到3月12日,混合型基金的表现最为优异,共有16只基金涨幅超过50%。

国泰融安多策略、工银瑞信主题策略、金鹰主题优势,前海开源国家比较优势、前海开源恒远、工银瑞信中小盘成长这几只基金赚了55%到57%之间,业绩仅次于银华内需。

国泰融安多策略、金鹰主题优势、工银瑞信主题策略和工银瑞信中小盘成长都重仓了多只猪肉或农业股,这些核心重仓股今年以来少则暴涨100%,多则暴涨200%甚至300%左右,带动基金业绩领先。

在赚50%以上的基金中,前海开源旗下的6只基金进入榜单。

从2018年四季报来看,前海开源旗下的基金中前十大重仓股中以券商股为首。

而在在这一轮估值修复过程中,券商显然充当了“排头兵”。

除了重仓券商板块(非银金融),从2018年四季报来看,前海开源旗下基金加仓主要集中在非银金融、黄金、农业、电子、计算机、通信及国防军工这七大行业(申万一级行业分类)。

2018年10月18日,上证指数创当年内新低,收盘2486点,跌至2500点下方,据Wind数据,这7大行业自2018年10月19日至2019年3月12日平均涨幅超28%,四季度提前加仓的前海开源旗下基金获得了不错的收益。

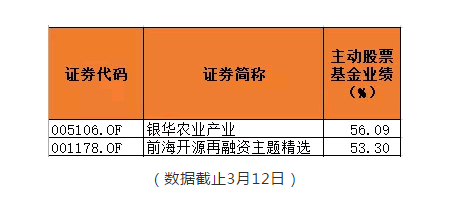

主动股票型基金中,今年以来也有一批产品业绩增长超过50%,包括了银华农业产业和前海开源再融资主题精选。

银华农业产业股票基金重点投资于农业产业中具有长期稳定成长性的上市公司,从2018年四季度披露的报告中可以看出,该只基金同样重点布局了农林牧渔、食品饮料两个板块。截止3月12日,农林牧渔板块和食品饮料板块各上涨57.30%和24.76%。

前海开源再融资主题精选本主要持有符合再融资主题、成长性和估值匹配、业绩增长确定性高的个股。2018年10月,市场低迷,前海开源基金率先喊出“棋局明朗,全面加仓”,并在去年四季度顶住市场压力,成功实现左侧建仓。

IT和人工智能指数基金暴涨50%

指数型基金中,被动型基金的表现优于增强指数型基金,共有7只基金涨幅超过50%。其中,以中证500为基金标的的基金几乎包揽了指数基金涨幅前十名的榜单。

公开资料显示,作为A股市场的核心中盘指数和金融期货市场上仅有的中盘标的,中证500覆盖沪深两市500家成长蓝筹公司,成分股近半数为民营企业,占指数权重44%;主要覆盖医药生物、化工、计算机和电子等行业,多为新经济行业,行业分布齐全,覆盖面广,权重分散,成长属性突出。

南方基金指数投资部基金经理孙伟在南方基金的春季投资策略会上曾表示,开年以来,支持民企的政策空前多样和密集。随着多项利好民企发展的政策落地,中证500有望长期受益。在此背景下,复制效果上具有明显优势的ETF将会是投资者参与其中的较好选择。

展望2019年走势,孙伟认为,虽然受世界经济周期趋于下行等负面因素影响,2019年经济下行压力不减,但全面降准信号已出,并购重组政策逐渐放松,科创板推出在即,中小市值企业或将释放较大成长弹性,中证500或有望迎来春天。

附:《十年投资回顾,兼谈我为什么看4000点》

牛市来了,机构投资者的拜访也多了。最近总被问:“你的投资风格到底是怎么样的?”我想了想,我还真没啥风格。这也许是我营销中的一个硬伤吧。于是整理了一下自己投资历史中的风格变迁,不知不觉,写了3000多字,可见苦难有多深重。本文是我投资生涯的流水账,只对4000点感兴趣的朋友可以直接拉到文末,不过未必是你想要的答案哦!

到今年三月十八日,我做基金经理就十一年了。

说起来,年头长也未必就算什么可炫耀的资本,就像《射雕》里黄蓉说的,“一把年纪活在了狗身上。”我并不是一个优秀的投资者,甚至可以说,是有些笨拙而迟钝的。但是,如同大多数平凡的人一样,即使生活一再论证了自己傻逼的本质,还不是一样要继续傻逼地活下去。今天,我就叨叨自己过去十一年磕磕跘跘的投资经历吧。

2008年3月,我投资生涯的起点,正是一轮梦幻般牛市的终点。彼时市场已有不小的下跌,但超级牛市遗留下的投资风格依然大行其道,市场上基本是自下而上的选股模式,鲜有自上而下的宏观配置套路。

而此时入行的我,却被当时那几个在金融风暴中大赚特赚的宏观对冲基金吸引,立志要利用自己的经济学功底,学习自上而下的宏观配置模式,走出自己的风格。

所谓宏观配置,研究的重点主要是经济周期、产业趋势与政策、货币流动性、经济政策等。这些东西在书上看来简单,实际操作起来却困难重重。要知道,经济学是一个研究人的学科,而不同的人在信息深度、学术水平等方面有着巨大的差异。你认为应当实施的经济政策,凭什么官员们就一定会实施?即便政策大方向确立了,不同部委会不会有不同的思路和行为模式?会不会相互掣肘?

所以做政策分析的宏观策略一贯被打脸。今年年初,某司策略在众人的嘲笑声中为自己去年的策略辩白了一句:“这让大家知道像我这样的普通人,在年初有怎样的憧憬,在年底又有怎样的失落。”这句话说得很漂亮,一下就把锅甩给了那些手握重权又不懂经济学的SB。

但是,这段话也充分说明了,首席策略师依然没有看清楚自己的地位。大券商的首席当然不是普通人,但终究不过是一根金融屌丝,打你还用挑日子吗?如同当年的我一样,忽略了学术知识与现实世界之间的巨大差异,不挨打才见鬼了。

我说到他并不是鄙视他,因为我曾经错得更多。我只是觉得,他和很多市场上拿着高薪的策略分析师一样,与现实世界还隔了很远。当然,有些人也可能永远都无法成熟,无法理解现实世界的运行方式。顺便说一句,这样的人还挺多。

2008年的我,刚开始因为看空而顺风顺水。到了4月底,市场临近3000点,饱受次贷危机肆虐的美国也早开始了政策放松,我分析了各种迹象后,觉得国内的政策也必须要转向了,否则会有经济失速的风险。恰巧,一位高官视察了市场后,发表了一句著名的喊话,市场应声暴涨。我更觉得自己颇有远见。没想到,仅仅过了三天,央行大幅提高存准1个点,证监会放行大盘股IPO。神仙打架,韭菜遭殃,市场再度暴跌,一路向2000点杀去。后来的事情大家都知道了,经济瞬间失速,手忙脚乱中,四万亿大杀器祭出,并铸就了此后经济政策研究中的一个绕不开的前缘。

政策的对或错,其实已经没必要分辨了。反正我是输了。而我也终于认识到,把握政策其实是一件很不靠谱的事情。庙堂之上也未必真懂经济,理性人分析不如打听消息。所以在A股市场里,你一定要乖,要听爸爸的话,而最重要的,是要搞清楚爸爸到底想怎么做、会怎么做。

被过于偏激的宏观配置打脸后,我的操作开始向指数化龟缩。从海外的经验来看,主动型基金并不会比指数基金表现得更好,那么我先向指数靠拢,然后在这个基础上进行一定的行业比较、龙头筛选、配置优化,也许是一种出路吧?

可是,这一次的转变的效果更糟。因为指数有代表大盘的沪深300指数,也有代表小盘的中证500指数,选择谁来做对标,差异可大了去了。

2009年,正是小盘股超越大盘股的起点,这一种风格差异延续了整整两年。自下而上的选股策略大放异彩,勾兑、抱团、锁仓、坐庄成了最好的投资模式。而不善于与人交往的我,守在价值股里,业绩一年不如一年。

苦闷之余,倔强的我并没有放弃节操去追逐高估值的小票,而是想从宏观配置转向重点行业配置。我觉得,宏观太复杂,微观太混乱,也许中观的行业角度能更好的实现专业研究与实际操作的结合。于是在2010年底,我看中了黄金。

2011年,我以极大的行业偏离度配置了黄金股。这一年,黄金如我所愿地从1300美元上涨到了1900美元。然而,让人哭笑不得的是,A股市场里的黄金股却始终没有跑出超额收益,全年跌幅和上证指数相差无几。但这一年由于小盘股暴跌,我终于尴尬地以下跌21%的业绩进入了行业排名前1/4。

这一并不算成功的经历给了我一个错误的指引,2012年底,当我试图要重新用重仓行业的策略来改变命运时,我选中了风雨飘摇中的白酒。

当时的白酒已经在塑化剂和反腐的双重打击下暴跌了一轮。而我却觉得那些优秀的产品,并不会因为个别劣质产品,或是某个特定群体一时的限制消费,而改变价值。更何况,这种运动式的消费限制终将过去,现在正是长期配置的好时机。

回过头来看,我的判断并没有错,只是早了整整一年。在这痛苦的一年里,我职业生涯里第二次接到基民打来的电话(第一个是交易密码忘了,叫我给她查密码),一个愤怒的基民痛骂我:“谁都知道白酒不行,你买这么多干嘛?”这一年,心力交瘁的我愁苦生疾,再也没有勇气继续我的投资生涯。

然而,就在我萌生退意的时候,2013年下半年,我司多位明星基金经理因故离职。我不想在这个时候给领导再添麻烦,只能硬着头皮继续坚持下去。但是,坚持做下去可以,难道还要走过去的老路吗?如果转型自下而上,不擅长勾兑的我又能做好吗?

绝地之中,我最终选择了行为金融学(看图就说看图,别美化自己!)的助力。渐渐的,我融合出一套结合了量化、技术分析、基本面筛选、分散组合的套路,建立了一种既有趋势,也有选股的混合型投资策略。2014年到2016年,我终于靠着这一策略连续三年进入了市场的前1/3。

就在我头脑发热,自以为终于掌握了从股市ATM里提款的密码之时,2017年再度给了我一盆冷水。这一年,累积多年的大小盘风格强劲反转。全年在指数上涨的同时,近八成的股票下跌。我的分散策略完全没法对冲风险,而看空大势又让我一次次错失追高大盘股的机会,最终只能黯然败落,也再次验证了:没有一种策略是永远适合这个市场的。

经历了这次惨烈的滑铁卢后,我问自己:“五年前我可以推翻自己的一切模式,重新建立新的方法,现在的我就不可以了吗?”于是在2018年,我再度转向宏观配置思路,这一次,与当年刚刚开始学习投资时,已过去了整整十年。

虽然方法没有什么太多改进,但十年历经的沧桑却让我成熟了不少。对于爸爸们想怎样、会怎样的哲学问题,似乎也更接近真实世界了些。这一年,我职业生涯中第三次大幅度集中配置于特定行业,这一次,看空大势的我选择了高防御的银行板块。上半年,这一选择严重落后于市场,但我依然在一片质疑中扛了下来。三季度,我的判断终于验证,银行股巨大的超额收益一下子扭转了的业绩。

2018年10月,市场跌破2500点。此时的我决定全面转向多头。我在各种质疑声中,把银行股全部换成了券商、医药、基建等几个板块(以上操作已在基金年报中披露),虽然医药股正巧赶上了医保集中采购的黑天鹅,为2018年留下了一些遗憾,但操作风格的转换已经全面展开。

猪年伊始,市场狂奔走牛,我也不断加速推进操作模式的转换,又重拾起趋势加选股的混合策略。但在两个月疯狂的抢钱行情后,我却在赚钱的喜悦中愈发焦虑不安。会不会有调整?到底什么时候减仓?改变策略的时机对吗?对坐过山车的恐惧在牛市初期支配着我的神经,忍不住就想要卖票跑路。为了避免犯错误,我决定多出去看看,少在公司里做交易。

前段时间在成都调研,抽空去了文殊院,正好看到一扇牌匾上写着:“慧生于觉,觉生于自在,生生还是不生”,颇有些感触。执着于业绩与收益时,常被市场的情绪裹挟,怎么可能做出智慧的投资决策?跳脱于市场噪音的觉醒才是智慧的来源,而这种觉醒则是产生于不执着于胜负的自在之心啊!

投资十一年,愚钝如我,从来没有融入主流、享受高光的时刻。但是,我感谢过去笨拙的自己,孤独地走在自己的路上,没有与人合谋过,也没有做过昧着良心的事。做对做错其实有什么关系?只要能知足常乐、无愧于心,不就足够了吗?未来的日子里,我的投资模式可能还会有不断的演进,还是会没有固定的风格,但生生之中,依然希望自己能够不忘不生。

或许,乔布斯的那句话,于我而言,应该改成Stay content, stay foolish。

好了,最后来说说我为啥去年底就看4000点。这个嘛,是我多年和卖方小伙伴们打交道的心得:用嘴下注的人,说错了不用负责任,说对了可以吹一辈子,既然如此,干嘛不吹得大一点?