- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:存款,同比,企业,回落,机关M,团体,当下,金融增

非金融企业活期存款净增量同比回落20803亿

意见领袖丨张瑜

事项

2024年5月,新增社融20700亿(前值-658亿),新增人民币贷款9500亿(前值7300亿)。社融存量同比增长8.4%(前值8.3%),M2同比增长7%(前值7.2%),M1同比增长-4.2%(前值-1.4%)。

核心观点

1、M1同比的大幅回落主因机关团体活期存款净增量同比的大幅回落,非金融企业存款净增量同比的回落幅度较4月其实有所改善。

2、即便在近期严查手工补息的情境下,4月和5月企业定期及其他存款仍然多增,主要减少的是本身存款利息极低的企业活期存款。

3、结合金融数据来看,当下经济仍在底部,地方或正在真实压降债务,金融监管仍相对偏严。

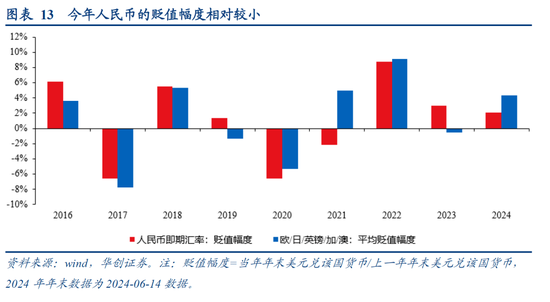

4、2023年人民币较周边国家贬值幅度相对更大,而2024年人民币较周边国家贬值幅度相对较小。因此货币政策宽松的掣肘相对更小。后续政策利率调降以及再贷款放量概率提升,相比最终借款人,现在更需要的是最终贷款人。

5、资本市场来看,权益趋势性机会尚不明确,相对看好三个方向:红利资产、大盘、港股。债券则波动加大,曲线趋陡。特别强调的是,煤炭价格向上异动需要重视,是风险偏好提升、股债大切换、经济供需进入实质改善的提示。

报告摘要

主导5月M1回落的是机关团体活期存款

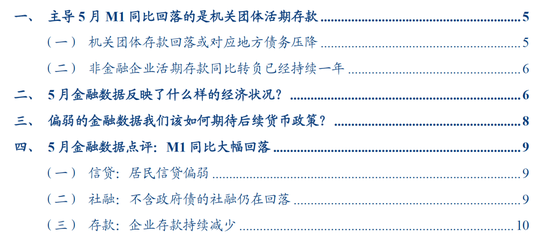

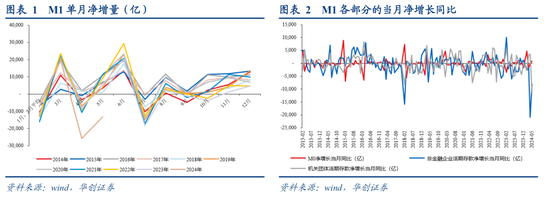

1、看数据:5月M1净增长同比回落18715亿。其中M0净增量同比抬升900亿,非金融企业活期存款净增量同比回落8039亿,机关团体活期存款净增量同比回落11575亿。与4月相比,4月M0净增量同比回落213亿,非金融企业活期存款净增量同比回落20803亿,机关团体活期存款净增量同比抬升3571亿。

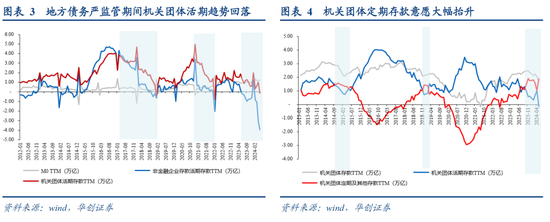

2、机关团体存款净增量回落或对应地方债务压降。历史经验来看,机关团体活期存款净增量回落均发生在地方债务严监管期间。比如2018年,2021年。并且当下还出现了疫情以来首次的机关团体定期存款净增量抬升大于活期存款净增量的罕见迹象。(从存量数据来看,机关团体存款存量中活期存款大约占比88%)

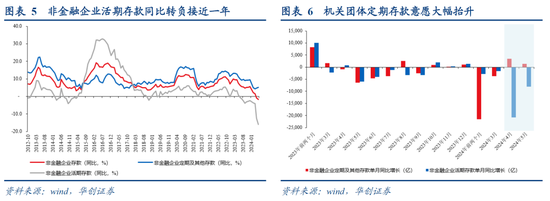

3、非金融企业活期存款同比转负已经持续一年。当下企业的活期存款存量大致回到了2017年,而定期和其他存款存量则是2017年同期的1.9倍。特别值得注意的是,即便在近期严查手工补息的情境下,4月和5月企业定期及其他存款仍然多增,主要减少的是本身存款利息极低的企业活期存款。

5月金融数据反映当下:经济在底部,地方压债务,金融严监管

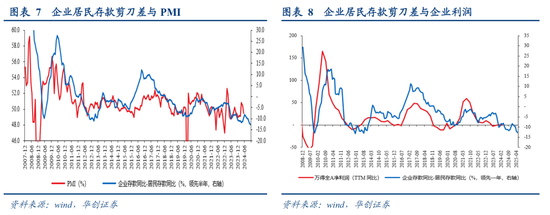

1、经济判断仍然跟踪企业居民存款剪刀差。5月企业居民存款剪刀差再度下滑,差值是2008年以来历史最低值。这可能预示着未来经济或存在一定的压力,企业利润趋势向上的时间或进一步推后。

2、地方或正在真实压降债务。对应两点观察:

①机关团体可支配资金减少。机关团体存款的整体回落或对应财政拨钱下降(地方财政压力)或自身收入减少(经济可能短期存款回落压力)。并且机关团体减少活期存款或预示其自身投资消费意愿较弱。

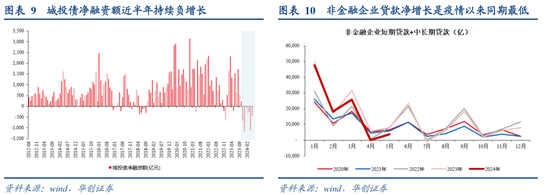

②企业可能正在主动降低自身杠杆。企业存款存量同比首次连续两月同比转负的背景下,城投债净融资额近半年持续负增,非金融企业短期贷款和中长期贷款明显低于历史同期。不过这种“去杠杆”可能与抑制手工补息相关,不必然对应企业预期的回落。

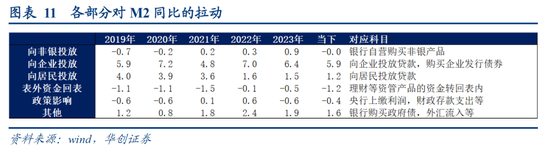

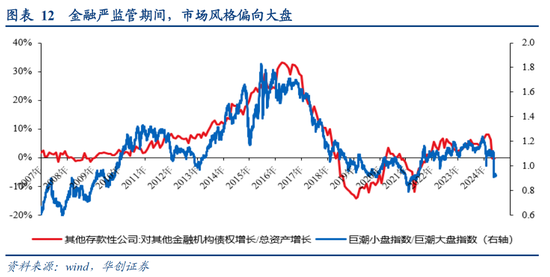

3、金融抑制资金“脱实向虚”仍在进行时。参照前期报告《针对M2大起大落的三个问题》,2024年以来引至M2回落的主要原因是商业银行向非银机构投放的资金减少。这一行为预示当下抑制资金“脱实向虚”。历史经验来看,金融严监管期间市场风格更多倾向大盘而非小盘。

当下金融数据对政策的映射:宽货币概率正在快速提升

1、宽货币是宽信用的必要前提条件。底部震荡的经济+地方偏弱的财政+金融监管趋严,这一组合对应中央政策发力推动扩信用的必要性有所提升。站在当下,我们认为后续央行或存在货币政策宽松的可能。

2、宽货币的手段“放量”比“降价”更为重要。央行通过量(给PSL,上缴利润,政策性金融工具)还是价(降低政策利率)来宽货币,背后反映宽信用抓手的差异:

①对于政府而言,对资金的量更为敏感。政府加杠杆需要央行提供大量的长久期资金【2022年中上缴利润,2020年大量抗疫再贷款,2016年PSL】

②对于私人部门而言,对价格更敏感。当实际利率低下来,大家投资意愿强,存款减少,信用扩张加快。

3、我们认为本轮宽货币政策利率调降以及再贷款放量概率提升。后续可逐步关注再贷款,PSL或者其他中长期资金的投放,调降政策利率的概率也在同步提升。相比最终借款人,现在更需要的是最终贷款人。

4、2024年汇率掣肘比2023年相对较小。2023年人民币贬值幅度较周边国家相对更大,因此汇率压力较大。2024年人民币贬值幅度较周边国家相对较小,因此客观存在弹性释放空间。

风险提示:货币政策超预期,地方债务压缩超预期

报告目录

报告正文

一、主导5月M1同比回落的是机关团体活期存款

首先定义层面,M1由流通中的现金(M0),以及机关、团体、企业、部队和事业单位在银行的活期存款、农村存款和个人持有的信用卡存款组成,不包括居民的储蓄存款。

参照其他存款性公司资产负债表和信贷收支表,我们可以将M1拆分为M0,非金融企业活期存款和机关团体活期存款三部分,其中机关团体包含机关、团体、部队、和事业单位。考虑到农村存款和个人持有的信用卡存款较少因此我们暂时忽略不计。

从环比来看,5月M1净增量与4月基本一致,大幅低于历史同期。2014年~2023年,5月M1净增长均值为6840亿左右,2024年5月净增长-1.3万亿,较历史同期少增2万亿;与之相比,4月较历史同期均值少增2.2万亿左右;一季度较历史同期均值月均少增长2100亿左右。

但拆分环比结构来看,5月主要导致M1回落的并非非金融企业公司,而是机关团体单位。5月非金融企业活期存款净增长当月同比-8039亿,虽然仍然偏弱,但较4月的-2万亿有所改善。并且-8039亿并非历史极端值,2019年4月也出现过单月同比为-7138亿的情况。但5月机关团体活期存款净增长同比回落约1.2万亿,这一同比回落幅度是2013年以来的最大值。与之相比,4月机关团体活期存款净增长甚至同比抬升了3571亿。

(一)机关团体存款回落或对应地方债务压降

历史经验来看,机关团体活期存款净增长回落均发生在地方债务严监管期间。比如2018年,2021年。

如果从整体的机关团体存款来看(存量层面,当下机关团体活期存款占比88%),2023年四季度以来,机关团体较为罕见的发生了定期存款年化增长连续7个月高于活期存款年化增长的情况。2013年以来仅有两段期间发生过类似情况,一次是2014年9月~2015年4月,一次是2018年12月~2019年2月。但与过去两次不同的是,之前这一情景的改善都发生在机关团体存款年化增长改善向上之后,本轮机关团体年化存款仍在回落。

(二)非金融企业活期存款同比转负已经持续一年

对于非金融企业而言,本轮其活期存款存量同比转负已经接近一年。从绝对数值来看,当下企业活期存款存量大约20.8万亿,已经基本回到2017年水准。但另一方面,非金融企业的定期及其他存款仍在快速增长。当下非金融企业定期及其他存款存量55.4万亿,是2017年5月的1.9倍。并且4月5月是2012年以来首次非金融企业存款存量同比转负。

特别值得注意的是,即便在近期严查手工补息的情境下,4月和5月企业定期及其他存款仍然同比多增,主要减少的是本身存款利息极低的企业活期存款。

二、5月金融数据反映了什么样的经济状况?

首先,结合我们经济的领先指标来看,5月企业居民存款剪刀差再度下滑,差值是2008年以来历史最低值。这可能预示着未来经济或存在一定的压力,企业利润趋势向上的时间或进一步推后。

其次,地方财政短期可能面临较大压力。结合上文分析,当下机关团体活期存款净增量大幅减少,定期存款净增量小幅增加。这一行为或对应三种可能。一是机关团体存款的净增量整体回落或对应财政拨钱下降(地方财政压力)或自身收入减少(经济可能短期存款回落压力);二是机关团体活期存款净增量大幅回落可能对应其投资消费意愿较弱;三是机关团体定期净增量抬升或对应其融资压力加大,对存款资金的回报率要求增高。

此外,当下企业存款同比转负的同时,对应的是城投债净融资额近半年持续负增,非金融企业短期贷款和中长期贷款明显低于历史同期。这可能预示着企业正在主动降低自身杠杆。不过值得注意的是,这种“去杠杆”可能与抑制手工补息相关,不必然对应企业预期的回落。

第三,当下金融监管可能逐步趋严。参照前期报告《针对M2大起大落的三个问题》,2024年以来引至M2回落的主要原因是商业银行向非银机构投放的资金减少。这一行为预示当下抑制资金“脱实向虚”。历史经验来看,金融严监管期间市场风格更多倾向大盘而非小盘。

三、偏弱的金融数据我们该如何期待后续货币政策?

底部震荡的经济+地方偏弱的财政+金融监管趋严,这一组合对应中央政策发力推动扩信用的必要性有所提升。站在当下,我们认为后续央行或存在货币政策宽松的可能。

宽货币的手段“放量”比“降价”更为重要。央行通过量(给PSL,上缴利润,政策性金融工具)还是价(降低政策利率)来宽货币,背后反映宽信用抓手的差异:

①对于政府而言,对资金的量更为敏感。政府加杠杆需要央行提供大量的长久期资金【2022年中上缴利润,2020年大量抗疫再贷款,2016年PSL】

②对于私人部门而言,对价格更敏感。当实际利率低下来,大家投资意愿强,存款减少,信用扩张加快。

我们认为本轮宽货币政策利率调降以及再贷款放量概率提升。后续可逐步关注再贷款,PSL或者其他中长期资金的投放,调降政策利率的概率也在同步提升。相比最终借款人,现在更需要的是最终贷款人。值得注意的是,2024年汇率掣肘比2023年相对较小。2023年人民币贬值幅度较周边国家相对更大,因此汇率压力较大。2024年人民币贬值幅度较周边国家相对较小,因此客观存在弹性释放空间。

四、5月金融数据点评:M1同比大幅回落

(一)信贷:居民信贷偏弱

5月,人民币贷款增加9500亿元,同比少增4100亿元。月末人民币贷款余额248.73万亿元,同比增长9.3%,较上月回落0.3个百分点。

细项来看,居民贷款增加757亿元,其中,短期贷款增加243亿元,同比少增1745亿元,中长期贷款增加514亿元,同比少增1134亿元;企(事)业单位贷款增加7400亿元,其中,短期贷款减少1200亿元,同比多减1550亿元,中长期贷款增加5000亿元,同比少增2698亿元,票据融资增长3572亿元,同比多增3152亿元。

(二)社融:不含政府债的社融仍在回落

5月新增社融20648亿元,同比多增5088亿元,存量同比8.4%,较上月抬升0.1%。

细项数据来看,向实体投放的人民币贷款增加8197亿元,同比少增4022亿元;未贴现的银行承兑汇票减少1330亿元,同比少减465亿元;委托贷款减少9亿元,同比多减44亿元;信托贷款增加224亿元,同比少增79亿元;企业债券净融资增加285亿元,同比多增2475亿元;政府债券净融资增加12266亿元,同比多增6695亿元;非金融企业境内股票融资增加111亿元,同比少增642亿元。

(三)存款:企业存款持续减少

5月M2同比7%,增速较上月末回落0.2%;M1同比增长-4.2%,增速较上月回落2.8%。

5月份,人民币存款增加16800亿元,同比多增2200亿元。月末人民币存款余额293.26万亿元,同比增长6.7%。

具体来看,住户存款增加4200亿元,同比少增1164亿元。非金融企业存款减少8000亿元,同比多减6607亿元,财政存款增加7633亿元,同比多增5264亿元,非银行业金融机构存款增加11600亿元,同比多增8379亿元。

(本文作者介绍:中国人民大学国际货币研究所研究员)

博主提醒,网络非法外之地,请文明理性发言。

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。