- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:公司誉衡,药业,销售%,费用,沈臻宇,有限公司,医药

誉衡药业于2024年1月30日发布2023年度业绩预告

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

誉衡药业(2.100, 0.00, 0.00%)近几年的日子并不好过。

2022年年末,誉衡药业控股股东哈尔滨誉衡集团有限公司被法院裁定终止重整程序,转为破产清算程序,并宣告誉衡集团破产,“东北药王”朱吉满黯然离场。随着控股股东股权被拍卖,誉衡药业也陷入无控股股东、无实际控制人的状态。

同年,根据上会会计师事务所出具的审计报告,誉衡药业对参股公司广州誉衡生物科技有限公司开发支出计提减值准备4.24亿元。此外,公司计提商誉、无形资产、存货、固定资产等资产减值准备合计1.02亿元。公司2022年末的合并报表未分配利润达到-10.34亿元,公司未弥补亏损金额已超过实收股本21.98亿元的三分之一。

人事方面,誉衡药业同样陷入动荡之中。2023年6月,公司监事程跃红、李海燕辞职;2023年11月,公司董事、执行总经理刁秀强辞职;2023年12月,公司董事、副总经理、财务总监纪作哲及内部审计负责人赵金宇辞职;2024年1月,公司副总经理臧家峰辞职。

高管离职,大额累亏,实控人变更使誉衡药业陷入风雨飘摇的境地。不过,随着知名牛散大笔增持,公司断臂求生并预计2023年全年实现扭亏,誉衡药业似乎燃起了新的希望。

2023年1月,誉衡药业原控股股东誉衡集团持有的32.12%上市公司股权被拍卖,4月,上述股份成功过户。值得注意的是,除了东源投资、国泰君安(15.100, 0.01, 0.07%)、江海证券等机构外,还有沈臻宇、陈柏霖、张寿清、陶世青等多位知名“牛散”现身此次法拍,成为了公司股东。

其中,沈臻宇通过股权拍卖拿下誉衡药业5.03%的股权后,仍未停止增持公司股份的脚步。2023年4月,沈臻宇及其控制的一致行动人上海方圆达创投资合伙企业以大宗交易方式买入3519万股公司股票,再度拿下了公司1.60%的股权。

2023年9月,誉衡药业拟以简易程序向特定对象发行股票,向上海方圆旗下的东方9号基金及牛散魏敏秀定增募资3亿元,但最终未能成行。定增计划流产后,沈臻宇再度开始增持誉衡药业股份。公告显示,沈臻宇一致行动人上海方圆于2023年11月30日-2023年12月4日期间,通过设立的私募投资基金以集中竞价方式合计增持誉衡药业股份536万股,占公司总股本的0.24%。

至此,沈臻宇及其一致行动人的持股比例增至6.87%,成功超过东源投资,成为公司第一大股东,但增持还在继续。2023年12月6日至2023年12月7日,沈臻宇及其一致行动人通过集中竞价方式增持330万股公司股票,占公司总股本的0.15%;2023年12月8日,上海方圆通过大宗交易方式增持2800万股公司股票,占公司总股本的1.27%。沈臻宇及其一致行动人的持股比例进一步增至8.30%。

业绩方面,誉衡药业于2024年1月30日发布2023年度业绩预告,预计盈利2亿元-2.4亿元,主要由于期内公司出售子公司广州誉衡生物科技有限公司全部股权所致。公司扣除非经常性损益后的净利润同样实现扭亏,由去年同期的亏损3.04亿元变为盈利4500万元-5000万元。

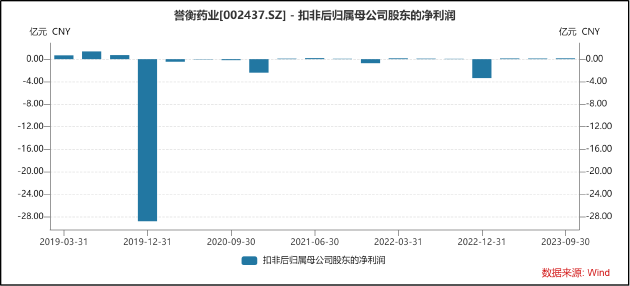

从近五年公司单季度扣非净利润变动情况看,2019年因此前收购的全资子公司上海华拓医药科技发展有限公司和南京万川华拓医药有限公司、山西普德药业有限公司等因经营未达预期,经第三方评估机构对商誉进行减值测试。

而根据证监会规定,因并购重组产生的商誉,其减值与企业的其他长期资产(例如固定资产、无形资产等)减值性质相同,属于企业日常经营活动产生,不应认定为非经常性损益。因此公司2019年扣非净利润出现大额亏损。

除2019年外,公司扣非净利润基本稳定,但均于第四季度出现亏损并拖累全年扣非利润水平。Wind数据显示,2023年前三季度,誉衡药业实现扣非净利润4478.11万元。根据业绩预告推算,公司4季度实现五年以来的首次扭亏。

此外,值得关注的是,2024年2月19日,江苏安必生制药有限公司产品“乙酰半胱氨酸泡腾片”和“西格列汀二甲双胍缓释片”同时获得国家药品监督管理局批准并视同通过一致性评价。而此前,誉衡药业曾于2023年11月30日与上海安必生制药签订了"西格列汀二甲双胍缓释片"的上市许可(金麒麟分析师)转让协议。

公开资料显示,西格列汀二甲双胍缓释片为二肽基肽酶-4(DPP-4)抑制剂和二甲双胍复方产品,可用于治疗的成人Ⅱ型糖尿病患者。结合公司扭亏以及近期降糖药、减肥药热炒的市场情况来看,沈臻宇等牛散或希望以此借势拉升公司股价,以实现资本利得。

然而,在前景转好的表象之下,誉衡药业实际上仍存有诸多暗疾。

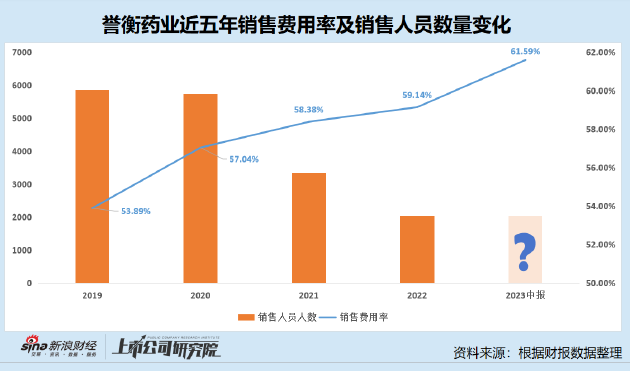

首先,公司销售费用率持续攀升,而销售人员数量却稳步下降。据此前深交所发布的问询函显示,公司销售费用中市场费用占有较大比重,2022年市场费用为16.89亿元,占销售费用比例达到87.76%。

在过去相当长一段时间内,医药行业的销售费用常常讳莫如深。一些药企销售费用结构中包含回扣部分,导致医药行业销售费用高企的异象迭起,打着科研经费、学术会议等名义的“带金销售”乱象屡禁不止,进而衍生出药价虚高、医疗腐败以及过度医疗等一系列问题。

而誉衡药业反常的销售费用或同样存在类似问题。事实上,誉衡药业之前就曾因子公司行贿而被列为“严重”失信药企。2021年10月,誉衡制药被爆出存在商业贿赂行为,公司医药代表以每开具1支“鹿瓜多肽”针剂支付8元好处费的标准给医生“回扣”。2023年11月,国家医保局官方公众号发布价格招采信用评价评定结果,誉衡药业旗下子公司哈尔滨誉衡制药有限公司上榜失信医药,浙江省评定其为“严重”失信。

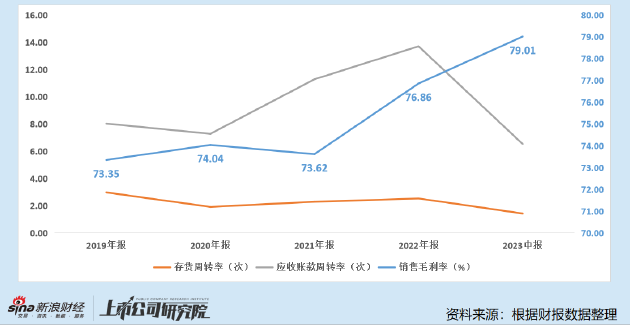

除了销售费用存在的风险之外,公司毛利率也存在异常变化现象。数据显示,2019年至今,公司毛利率持续提升,而存货周转率及应收账款周转率却呈反向变动趋势,公司是否存在虚增应收账款及少结转成本值得关注。

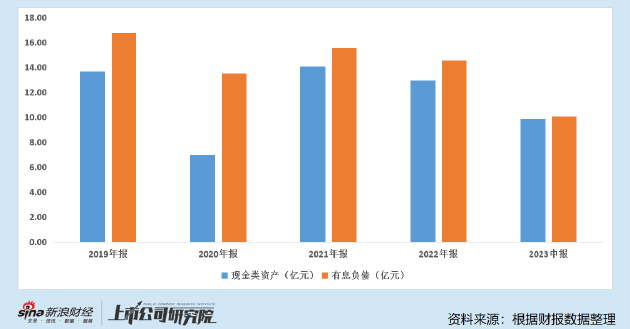

此外,誉衡药业高企的有息负债及现金类资产同样颇为反常。由下图可知,2019年至今,公司始终在持有较大数额现金类资产(现金及等价物、交易性金融资产及其他流动资产)的情况下保有大规模有息负债,具有存贷双高的特征。

在公司财务质量堪忧,高管人事动荡,断臂求生卖掉创新药资产,增长预期不明的情况下,一众牛散却抱团买入公司股票,对于誉衡药业而言,是好是坏仍需时间给出答案。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。