- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:利率,银行,贷款,调整,情况,LPR,住房贷,已经,基点

1、贷款发放时利率按所在城市首套住房贷款利率执行的贷款

存量房贷利率降低,这一涉及千万“房奴”钱袋子的王炸政策上周出台后,关于具体怎么降的疑问铺天盖地而至。

800多字正文每个字都认识,连在一起就看不懂了?花样解读越看越乱?借贷双方之事,其实关键还是在于银行怎么给方案。

经过一个周末的加班加点,银行开始交作业了。网易房产发现,工商银行、建设银行已经率先给出较为详细的操作解答。

工商银行、建设银行存量房贷利率调整解答

两家银行总体口径一致,延展解读各有详略,我们归拢了一下,希望用大白话,帮助大家轻松理解。

1

怎样的房贷能调整?

一看时间,2023年8月31日前的;

二看套数,需要符合“首套”标准

“2023年8月31日前我行已发放的和已签订合同但未发放的首套住房贷款,或实际住房情况已经符合所在城市首套住房标准的住房贷款。”

三看性质,商业性住房贷款。

其中包含:组合贷款中的商业性个人住房贷款,符合条件的可单独调整利率。

也就是说不包含:住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺等商业用房的贷款。

四看利率,低于要调整的利率水平的,就不用来凑热闹啦。

“当前执行利率如低于本次首套房贷拟调整到的利率水平,则不进行调整。”

2

怎样才算首套?

属于首套房的有两种类型,第一类是普遍情况,也是很好理解的:

1、贷款发放时利率按所在城市首套住房贷款利率执行的贷款;

第二类情况就比较绕,其中包含在异地贷款买了房,导致当地首套吃了二套高利率等等,结合当地新鲜出炉的“认房不认贷”政策,也可以降利率。

2、贷款发放时是非首套住房贷款,但是实际住房情况已经符合所在城市首套住房标准。办理贷款时不是首套房贷,现在如何认定,取决于:当前实际住房情况是否已经符合办贷款的城市首套住房标准。如符合,可以认定为首套房贷。

有两种常见情况:

1、贷款购买本套住房时,家庭没有其他住房,因当时“认房又认贷”政策导致该套住房按照二套住房贷款利率办理,但目前所在地区已经执行“认房不认贷”,本次可以按首套房执行。

举个栗子:小易在老家贷款买了房,在广州买首套房此前“认贷”利率上浮60基点,利率4.8%,现在可以申请下调。

2、贷款购买住房时不是家庭在当地的唯一住房。但后期通过交易等方式出手了其他住房,本住房成为家庭唯一住房且当地已执行“认房不认贷”政策的,可以认定为首套。

举个栗子:小易在广州有2套房,买第二套的时候按照当时二套利率LPR上浮60基点,但后来卖掉了一套,那么二套变一套,利率可以申请调整。

更复杂的情况,咨询贷款经办机构。

3

利率调整幅度:能降多少?

这是大家最关心,也是央行原文最难懂的部分。

拨开市面上N种解读,工行、建行的回应已经非常清晰地给出了调降逻辑。

房贷利率由:LPR、加减点组成。

按照人民银行通知,本次调整后的贷款利率水平,在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

因此,本次调整不涉及LPR,主要是调整加减点。

举个栗子:小易目前贷款利率为5.1%,LPR为4.2%,那贷款利率就是LPR+90基点组成;

假设小易的存量首套住房贷款利率下调后执行的水平为LPR+10基点,那本次利率就会下调80基点,即5.1%-0.8%=4.3%。

建设银行答复中举例说明

银行的举例中,LPR+10基点又是怎么理解?

1、不得低于,就是可以高于。银行举这个例子,暗示不一定能执行到下限,如广州下限是LPR,有可能协商结果是下限4.2%+10基点。 (银行也在争取利息空间)

2、部分城市下限上浮基点。如广东基本是LPR甚至减点,但是深圳是+30基点的。

所以能降多少,逻辑是清晰了,广州来说,最低是LPR4.2%不加点,现在关键就看各个银行诚意了,涉及到利息收益、各行之间的竞争,仍需时日研究。目前银行口径均是:具体利率调整幅度及规则,后续公告为准。

4

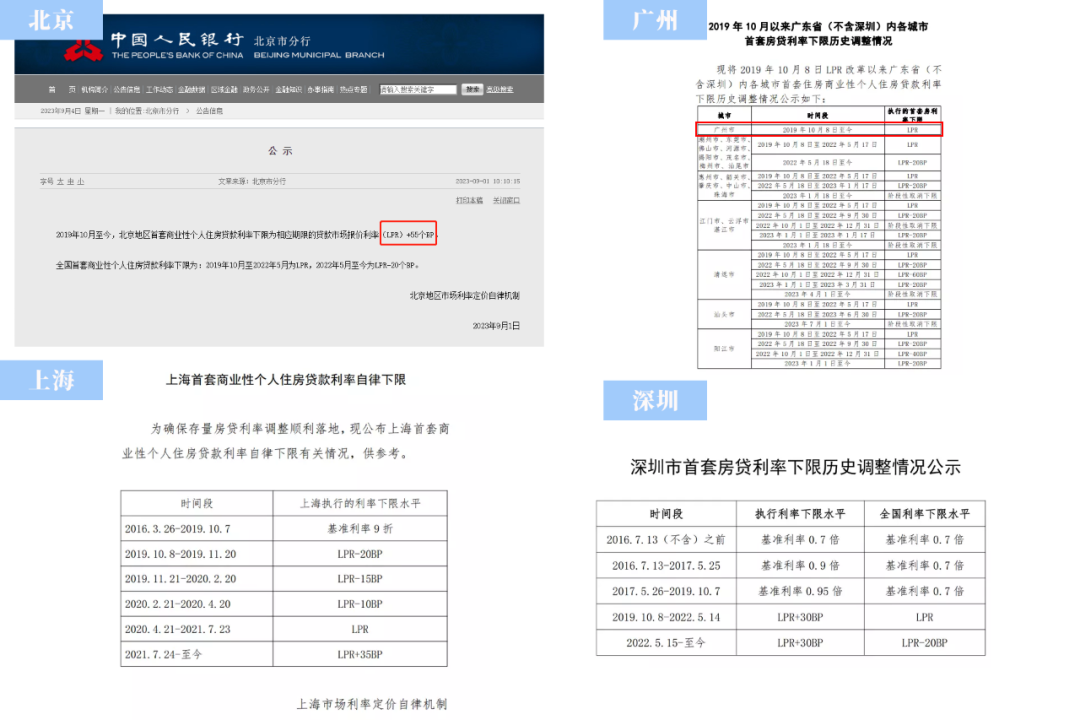

各城市利率政策下限怎么查?

可以通过人民银行各省级分行官方网站查询。

目前各地已经陆续公示,北上广深情况如下:

5

2019年LPR执行前的下限怎么查?

我们留意到,目前包括北京、广州在内,多数城市未提及2019年10月8日LPR执行前的贷款该怎么参照。据财联社9月4日最新报道,央行北京分行相关人士透露:正在研究,9月25日之前会向社会公布。

这部分利率另行处理,是因为改革前情况更复杂。如北京就存在各个银行的利率下限并不是完全统一的情况,一些房贷业务比较集中的银行,利率下限可能高于其他银行,这种情况如何处理,还需要时间研究。

6

一些特殊情况:

逾期、怎么换、已还利息退还?

房贷有逾期能办吗?首套房贷现在有拖欠,原则上还清拖欠前不调整,还清拖欠后可以调整。

届时怎么操作调整?通过新发贷款置换、协商变更合同利率两种方式。

新发贷款置换: 由原贷款承贷银行新发放一笔贷款,借款人使用这笔贷款置换存量首套房贷。

协商变更合同利率 :由借贷双方通过签订补充条款等方式,写上降低贷款合同约定的利率水平。

工商银行明确说会主要采取变更合同利率的方式,因为操作便利。

此次通知发布前已经支付的高于调整后利率水平的房贷利息,会不会返还?

不会。本次调整不溯及既往。 (想得美)

你对这次银行下调存量房贷利率有多大期待,评论区告诉我们吧。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。