- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:美团,业务,配送,亏损%,收入,商业Q新

新业务分部经营亏损88亿、亏损率88%

作者|Eastland

头图|视觉中国,图注:2017世界互联网大会,美团创始人兼CEO王兴抵达会场接受安检

2023年8月24日,美团(3690.HK)发布了2023年Q2及H1业绩公告。根据公告:

2023年Q1、Q2,美团营收分别为679.6亿、586.2亿,同比增速分别为26.7%、33.4%。

2023年Q1、Q2,净利润分别为33.6亿、46.9亿(2022年Q1、Q2分别亏损55.8亿、49.3亿);

2023年H1,净利润80.5亿,经调整EBITDA为139.4亿、利润率11%。

细看财报发现,美团核心业务——配送服务上半年收入372.8亿,相关成本403.1亿,亏损30.3亿,亏损率8.1%。

苹果核心业务是手机、阿里核心业务是电商、比亚迪核心业务是新能源车……核心业务盈利能力强劲,其他业务“烧钱”无关大局。美团核心业务半年亏损30亿、整体净利润却达到80亿,而且没玩任何“财务技巧”,可谓绝无仅有。

收入矩阵

1)保持两位数增长

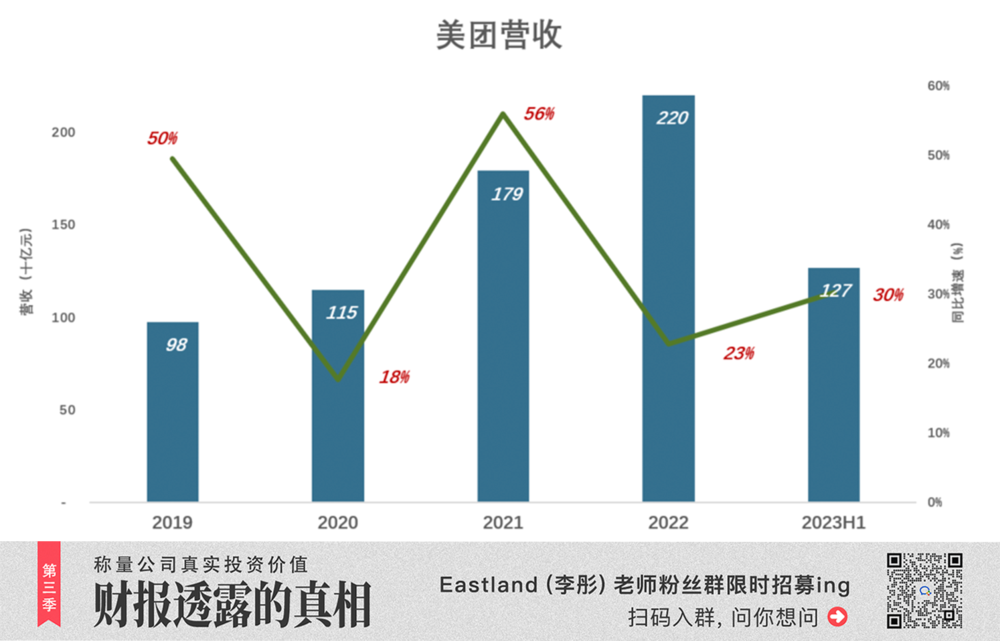

2019年,美团营收逼近1000亿,增速达50%;

2020年疫情突袭,美团营收增速保住了“两位数”;

2021年营收增速提高到56%;

2022年营收2200亿,同比增长22.8%;

2023年H1,美团营收1265.8亿,同比增长30.2%。

2)重新划分业务

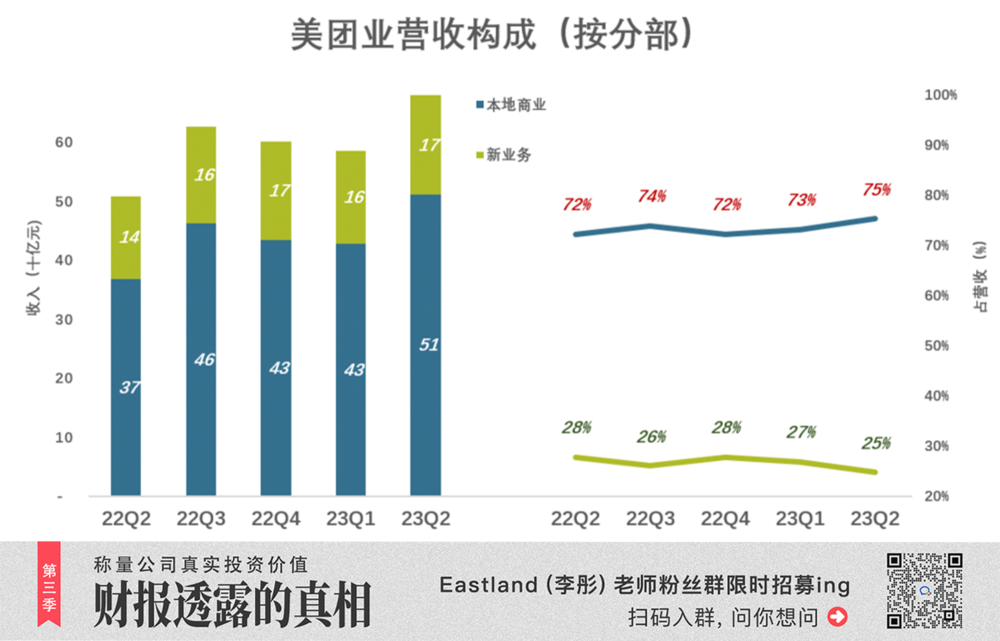

2022年二季度开始,美团将旗下业务划分为“核心本地商业”(简称“本地商业”)和“新业务”两大分部:

本地商业包括外卖、到店、酒旅,还有美团闪购、民宿及交通票务等;

新业务包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、充电宝、餐厅管理系统等。

2022年Q2,本地商业收入367.8亿、占比72%;新业务收入141.6亿、占比28%;

2022年Q4,本地商业收入435亿、占比72%;新业务收入167亿、占比28%;

2023年Q2,本地商业收入512亿、占比75%;新业务收入167.6亿、占比25%;

可以看到,美团营收结构比较稳定,本地商业、新业务营收比例保持在3:1左右。

新划分方式把赚钱的业务和烧钱的业务分开,便于投资者了解各分部业绩改进情况。

3)另一个维度

美团财报还提供了基于收入属性的划分方式,即将收入分为配送服务、佣金、在线营销。配送服务是劳动密集型线下服务,收入全部来自本地商业;佣金是“抽成”,主要来自本地商业分部的到店、酒旅业务;在线营销属互联网广告,主要来自本地商业分部。

2023年Q2,配送服务收入203.7亿,占营收的30%,同比下降1.3个百分点;

2023年Q2,佣金收入189.1亿,占营收的27.8%,同比提高2.7个百分点。新业务贡献了5.1亿佣金收入,其余97%来自配送服务;

2023年Q2,在线营销收入102.4亿,占营收的15.2%,同比提高0.8个百分点。在线营销服务99.4%来自本地商业。新业务本季度贡献6358万在线营销收入,同比增长204%。

配送业务毛利润率低,而佣金、在线营销属于高毛利润率业务。2023年Q2,高利润业务在营收中的占比达到43%,同比增加3.5个百分点。

其实,美团营收质量的提高主要体现在本地商业。

“本地商业”营收结构

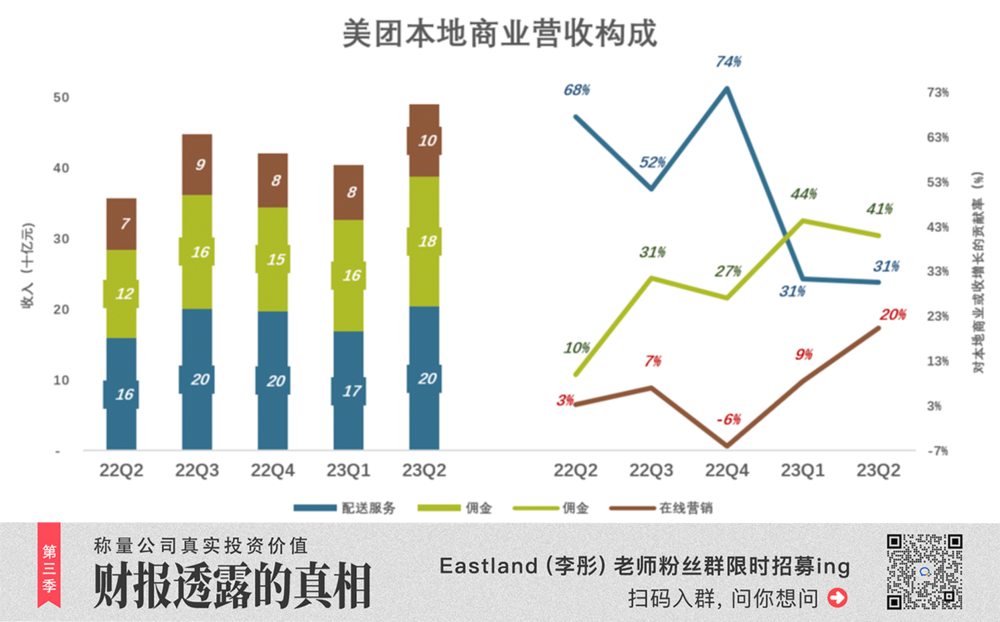

本地商业营收包括配送服务、佣金收入和在线营销,既划分了业务也区分了属性。

2022年Q2,配送收入159.5亿,佣金收入124.8亿,在线营销收入73亿。

2023年Q1,佣金收入158亿,对营收增长的贡献达44%;配送服务收入169亿,对营收增长的贡献率为31%。

2023年Q2,配送、佣金、在线营销收入分别为203.7亿、184亿、102.4亿,它们对本地商业营收增长的贡献分别为41.1%、30.7%、20.4%。

2023年Q1、Q2,在线营销收入对营收增长的贡献分别为9%、20%。

配送保持一家独大、但对营收增长的贡献显著下降。高毛利润率佣金、在线营销收入强劲增长,2023年Q2分别达到配送收入的九成、五成,这是美团扭亏为盈的关键。

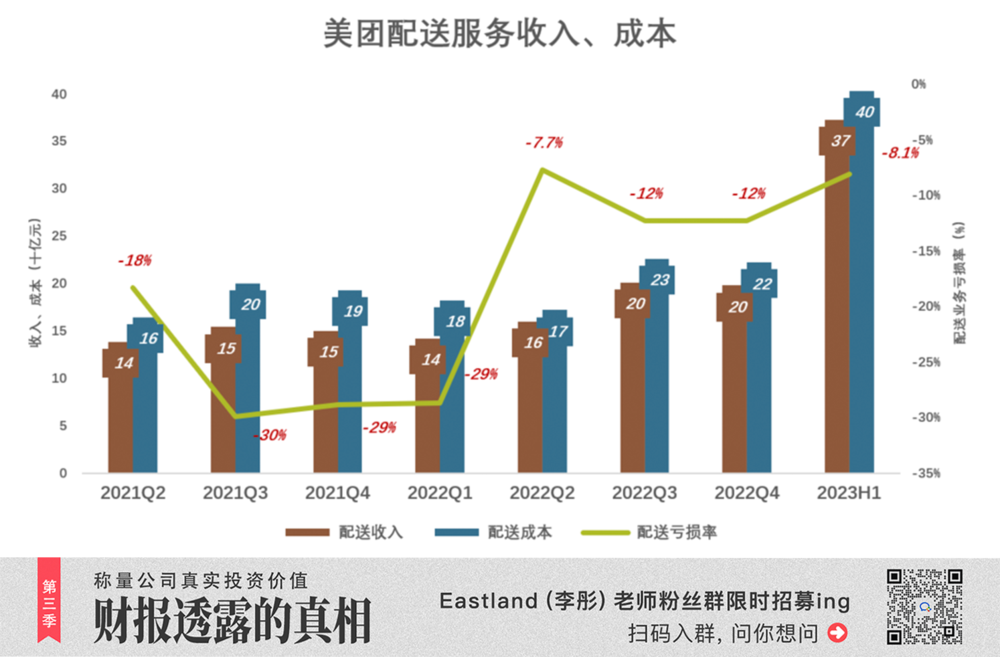

配送竟然亏本

配送业务是美团大厦的基石,包括餐饮外卖及美团闪购(按照新划分方式)。

不看不知道,美团配送服务是亏本的!

在亏损率最高的2021年Q3,配送服务收入153.9亿、成本200.4亿,亏损率30%。

2022年Q2,配送服务亏损率降至7.7%,随后两个季度反弹至12%;

2023年H1,配送服务收入373亿、相关成本403亿,亏损率8.3%。

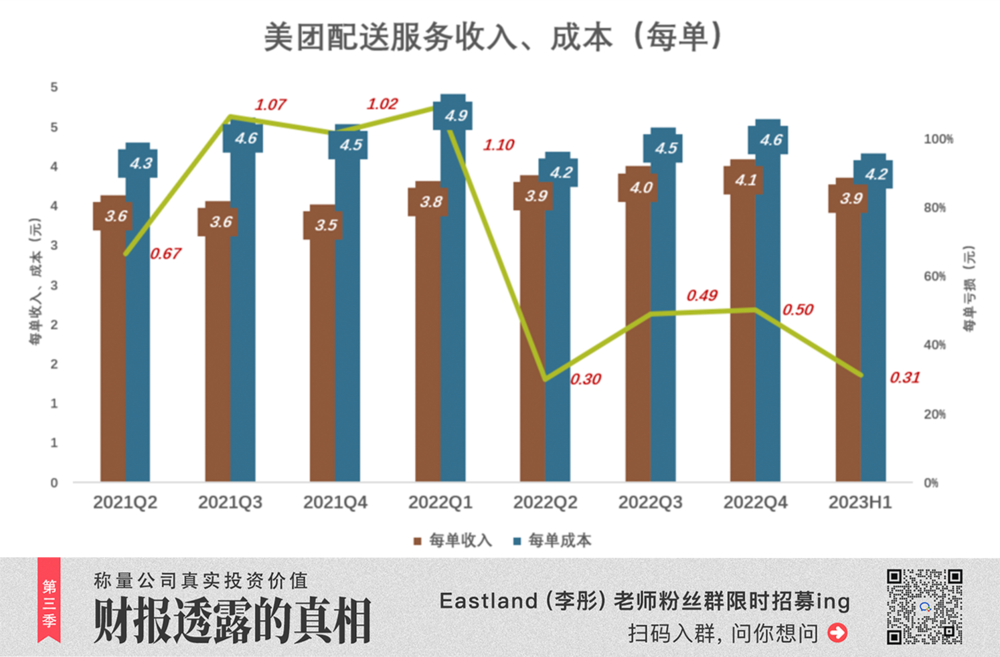

分摊到每单,收入、成本如下:

2021年Q3,配送43.2亿单,每单收入、成本分别为3.56元、4.62元,每送一单毛亏损1.07元;

2022年Q1,配送37.1亿单,每单收入、成本分别为3.82元、4.91元,每送一单毛亏损1.1元;

2023年H1,配送96.7亿单,每单收入、成本分别为3.86元、4.17元,每送一单毛亏损0.31元。

关于配送成本的下降,财报给出两点理由:一是运力充足带来的规模效应;二是因天气状况良好对骑手补贴减少。此外,或与闪购占比提升有关。

高效的配送网络是美团的核心竞争力——将7亿消费者的需求传达给近1000万商家,再调度500多万骑手中的一位在半小时内送达,收费不到4元钱。

过往12个月,美团送出195亿单,收入772亿、成本851亿,毛亏损79.2亿,每单亏0.41元。

为抢占市场打价格战,每单亏损几块钱,烧几亿、十几亿不在话下。但到了每年配送200亿单的体量,如果每单亏两三块钱,一年要亏损五六百亿。从百度到抖音,都不缺流量,但未必能承受这种量级的亏损。

美团赚钱的逻辑

1)本地商业非配送业务毛利润

外卖业务送一笔赔一笔,却带来可观的流量,而且目的性很强——找好吃的。数量大、频次高、需求精准……高质量流量滋养了本地商业旗下到店、酒旅、线上营销等业务。

2023年H1,本地商业营收941亿,剔除373亿配送收入,佣金、在线营销等业务收入为568亿。同期,核心商业总成本735亿,剔除403亿配送成本,佣金、在线营销等业务成本为332亿。

所以,2023年H1本地商业非配送业务毛利润236亿,毛利润率41.6%。

下面这张图形象地说明了配送业务与佣金、在线营销的关系。2023年H1,以配送96.7亿单为分母,每单直接亏损0.41元,每单对应佣金收入3.5元、在线营销收入1.9元,合计5.4元,估算毛利润2.24元(上半年非配送业务毛利润率为42%)。

简单说“每完成一单亏损4毛的配送业务,换来佣金、广告获利2.2块钱”不准确。因为美团到店、酒旅业务体量已经很庞大,自有流量非常可观。

但配送业务的应用频率远高于酒旅,外卖需求的刚性略高于到店,对各项业务的带动是本地商业成功的关键。

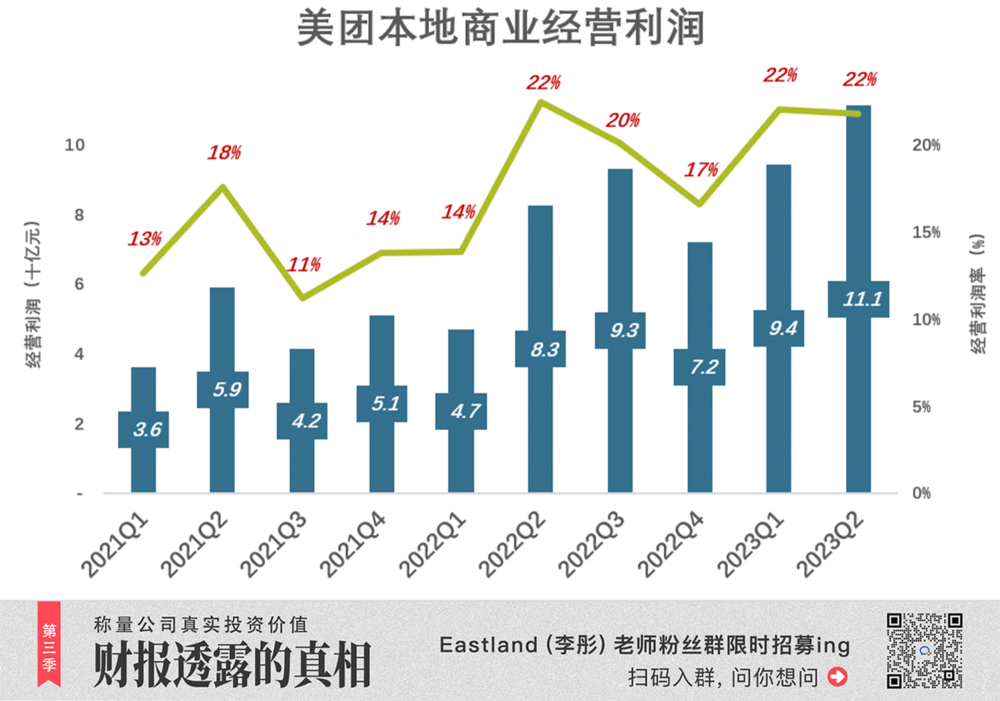

2)本地商业经营利润

美团本地商业经营利润存在季节性波动,峰值在二、三季度,低谷在一、四季度。

2023年Q2,本地商业经营利润111亿、利润率21.8%。过往四季度,该板块经营利润合计371亿,利润率20.2%。

每年赚数百亿的民企屈指可数,美团跻身其中非常不容易。

新业务

众多新业务中孕育着美团的第二增长曲线。虽然烧钱,但不试的风险大于试验失败。试验失败说明“此路不通”,美团做不成,友商多半也做不成。

但新业务亏损如果无限放大,将严重影响投资人的信心。

观察发现,美团发展新业务的策略是收入增长与效益改善并重。

2021年Q2,新业务分部经营亏损88亿、亏损率88%;

2021年Q3,新业务经营亏损达100.3亿、亏损率86%;

2022年Q2,新业务营收142亿、同比增长41.6%,经营亏损68亿、亏损率48%。

2023年Q2,新业务营收168亿、同比增长18.6%,经营亏损52亿、亏损率31%。

过往两年,新业务在营收保持两位数增长的同时,经营亏损率从88%收窄至31%,对美团整体扭亏亦有贡献。

善败者不亡

美团上市后的首个财年(2019年),美团实现了扭亏,经营利润、EBITDA分别为26.8亿、72.5亿。

2020年尽管受疫情影响,美团仍保持盈利,经营利润、EBITDA分别为43亿、47亿;

2021年美团巨亏231亿、EBITDA为负97亿;

2022年美团亏损减至58亿、EBITDA为正97亿。

2023年H1,美团经营利润、EBITDA分别为83亿、132亿。2023财年大概率将扭亏为盈,且利润会创新高。

配送业务连接千万商家、数亿用户,关乎百万骑手生计。买、卖双方不想多付,骑手不可以少拿,配送平台运营方注定无法获得高利润。

在虎嗅 《美团降维》(2023年3月28日)一文中,作者认为:美团把自己变成“二维生物”,进而把整个行业“二维化”。不能忍受巨额亏损、长期亏损的“三维生物”难以存活。

亏损看似容易、烧钱没有不会的,但“会亏”者不多。

“会亏”至少要做到两点:一是不白亏,二是要收窄。从亚马逊、特斯拉到京东、拼多多,都经历过慢长的亏损,最终扭亏为盈。

美团与其他“会亏”者略有不同,那就是把亏损武器化。

会亏=善败。古语有云:“善战者不败、善败者不亡、不亡则终胜。”

*以上分析仅供参考,不构成任何投资建议

博主提醒,网络非法外之地,请文明理性发言。

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。