- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:地块,上海,今年,区域,土地,去年,供应量,供应,用地,出让

今年上海商品住房土地供应量相比去年将有所减少

从上海土地市场获悉,上海首轮供地将于下周4月18日正式出让。网易房产从网传的19幅地块意向报名情况来看,共有近50家房企参与报名,其中莘庄、徐泾等地块更是吸引了近30家意向房企,由此来看本轮土拍的竞争势必会空前激烈。

与此同时,上海市规划和自然资源局正式发布了《上海市2023年度国有建设用地供应计划》。网易房产从出让计划中了解到,今年上海商品住房土地供应量相比去年将有所减少,而保障性住房地块供应量略有提升。

上海土地市场“未拍先火”,莘庄大虹桥热度高

回顾2022年的上海集中供地,国企、央企几乎包揽上海土地市场,尤其是第三、四批次土拍,仅有少量民营房企参与土拍争夺,底价成交更是成为常态,土拍市场降温显著。

不过2023年的首轮供地或将一改去年的常态,从报名情况来看,近50家房企将参与上海首轮供地的争夺。其中央企、国企依然占据主导地位,包括招商、建发、华发、越秀、中铁建和保利都是上海去年土地市场的“大地主”。值得一提的是,时隔近3年,华润、万科和中海再次回归上海土地市场。

据不完全统计,有11幅地块吸引了10家及以上的意向房企参与,更有4幅地块的意向房企在20家以上,这里我们挑了几幅热度较高的地块来看一下。

闵行莘庄本次出让的两幅地块无疑是本轮热度最高的,资料显示,这两幅地块都位于外环外,靠近12号线、嘉闵线(在建)七莘路站,周边拥有莘庄维璟印象城、七莘红点城等成熟商业配套。

两幅地块的房地联动价为8万/平,相较于周边的二手房价格有微弱的倒挂优势。从近两年闵行区新房成交情况来看,几乎都是一房难求的态势,刚不久前,12号线东兰路站建发璟院项目更是出现了4-5人抢一套房的情况。本次闵行莘庄两幅炙手可热的地块势必会成为各路豪强兵家必争之地。

大虹桥在去年迎来海量供应后,今年的新盘供应量有所缩量,这也导致了大虹桥的新盘再次变得“抢手”,积分也触底反弹。首轮供地大虹桥有2幅宅地出让,其中一幅位置较好,位于蟠龙天地一期的东侧,800米范围内有17号线、蟠龙天地古镇商业、青浦世外学校和兰韵文化中心。

该幅地块容积率为2.0,大概率打造为小高层社区。另外,地块的房地联动价为6.4万/平,较蟠龙天地高层的认购价略有小幅增长,不过参考周边二手房接近10万/平,再加上蟠龙天地此前接近满分才有机会入围,该幅地块同样是首轮供地的大热之一。

大虹桥的第二幅宅地西虹桥小涞港西侧52-20地块同样热度颇高。地块位于国家会展中心南侧,地容积率为1.2,大概率打造低密别墅、洋房等产品。

虽然该幅地块的联动价接近7万/平,作为大虹桥核心区稀缺的低密度产品,与周围二手房价格依然有较高的倒挂空间。

除此以外,市区呼声较高的还有徐汇田林地块、普陀桃浦地块;近市区的宝山大场地块、闵行梅陇地块及浦东周浦地块同样吸引了10余家意向房企参与争夺。而在五大新城方面,嘉定新城菊园地块和奉贤新城西渡地块人气较高。

奉贤西渡板块此前并不被人看好,由于西渡与零号大湾区隔江相望,同时划入了奉贤新城的新版图,拥有浦江第一湾天然的地理优势。近期市规划资源局发布空间设计征求方案,要将闵行、奉贤的黄浦江交界处打造为世界级滨水区域,对奉贤无疑是一大利好。

住宅用地供应量高位回落,郊区出让体量趋稳

上海首轮集中供地“未拍先火”,对于房企而言拿地难度也将大幅提升。不过利好消息是,2023全年的土地供应量依然处于较高水平,接下来仍会有大量的优质土地待出让。

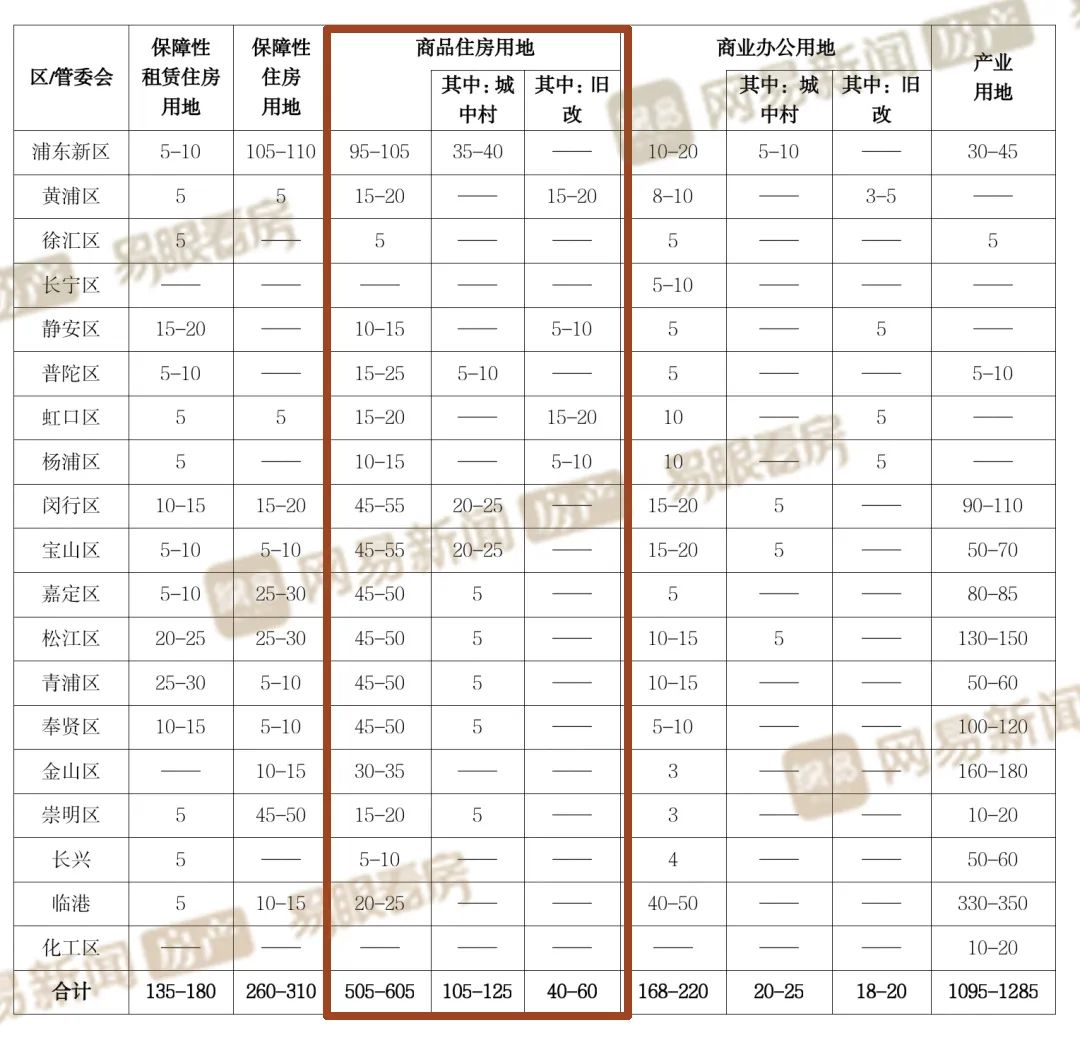

拆解2023年上海供地计划后发现,今年度全市商品住房用地计划505—605公顷,同比去年的计划减少了约42-67公顷。

商业办公用地供应计划168—220公顷,同比去年小幅提升;

保障性租赁住房用地供应计划135—180公顷(包括新供应商品住房用地配建、产业项目配建、利用企业自有闲置土地、利用集体土地等多渠道筹措的保障性租赁住房用地),与去年水平接近;

保障性住房用地计划260—310公顷(包括共有产权保障房用地、征收安置住房用地等),预计最高出让量较去年有20%的增幅。

而产业用地供应计划1095—1285公顷,同比有所缩量。

与2022年相比,今年上海土地供应中商品住宅用地从去年的高位滑落,保障性租赁住房用地变化不是很大,保障性住房用地则出现明显增长,而产业用地则有所减少。

图源上海市规划和自然资源局

上海各区域2023年土地供应情况,

商品住房用地方面,浦东依然是供应大户,闵行和宝山也有充足的供应量。闵行区是上海近年来改善客群相当青睐的区域,闵行区不仅距离市中心近,配套成熟度丝毫不弱于市中心,对于预算在千万以内的改善型购房者,闵行区是不二之选。宝山区尽管在发展上逊色于闵行,不过同样拥有区位和房价优势,新房较高的性价比对首次置业的刚需较为友好。

按区域来看,市区今年供应量集中在普陀、杨浦、静安、虹口和黄浦。随着旧改收尾,黄浦区今年将迎来一波供应小高潮,普陀、杨浦依然保持了稳定的供应量。徐汇区今年的供应量有所减少,仅有5公顷,而长宁区则挂零。

五大新城方面, 2023年临港的供应量出现“大缩水”,出让面积约20-25公顷,而去年同期宅地出让体量达到190-200公顷,同比下降近9成。当前临港依然有大量去年开盘的项目尚未去化完毕,不难看出,去库存或将是今年临港楼市的主基调。

除了临港之外,松江、青浦、嘉定和奉贤等区域依然维持了稳定的土地出让节奏,供应量较去年均有小幅增长。从今年上海楼市行情来看,相较于市区楼盘一房难求的态势,五大新城的新房入围难度相对较低,可选楼盘也更充裕。

综上来看,尽管今年上海宅地的供应计划有所减少,不过影响较大的区域是临港,而市区的供应量也有小幅下滑,不过总体来看还算平稳。而外环外区域依然有充足的供应,未来将成为上海楼市的主要力量。

对此,上海中原地产市场分析师卢文曦认为,今年上海住宅用地供应区间为505-605公顷,相比去年减少较多。从各个区域的分布来看,降幅比较明显的是临港,前几年临港的土地供应几乎要占到住宅市场的三分之一。从整个供地结构来看,地块主要集中在近郊或远郊区域,这些往往是首次改善客户关注度较高的区域,基本锁定在总价800万以内。

在此背景下,预计明年市场上中端改善的产品会较多,而关注度较高的高端改善产品,尤其是1000万以上的项目在明年甚至后年的选择余地可能不是特别多,所以今年是入手高价楼盘的一个不错的时机。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。