- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:A,经济,投资者,上周,市场涨,预期,流动性%更

但更多动能来自市场对经济前景转向更乐观

热点栏目

热点栏目

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

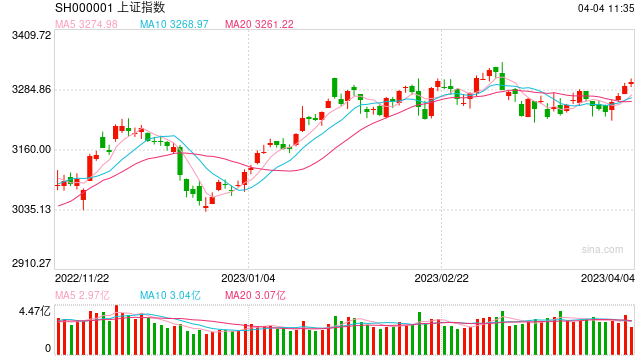

上周,A股先跌后涨,全周多数主要股指小涨。上证综指全周小涨0.22%至3272.86点,深综指、创业板综指、科创50指数周涨幅分别为0.38%、0.67%、1.94%。

上周五上午,我国公布的3月官方制造业采购经理人指数(PMI)由2月52.6降至51.9,优于预期的51.5;3月官方非制造业PMI指数由2月的56.3升至58.2,亦优于预期的54.2。当天A股主要股指均涨,涨幅相对温和。

经济情况是当前A股最主要影响因素之一,因只有当多数持股者相信手中股票业绩前景有利,市场才能维持强势。由上周五数据看,非制造业情况改善良好,这一般暗示了商务活动转为密集,甚至某种程度上提示了民企信心得到明显提升,故投资者对接下来经济复苏情况可以更乐观些。

当经济增长前景趋于乐观时,我们执行过度宽松的财政或货币政策的必要性就会相应地减小。除此之外,在“去美元化”成为越来越多国家政策选择的当下,潜在的能替代美元储备的国家维持其本币平稳的动机多半就会加强,具体也会体现在货币投放方面更趋保守。

因此,投资者未来一般应调降任何有关货币宽松的预期,更多地将注意力放在宏观经济增长及微观上市公司业绩上。进一步推断,如果“由流动性泛滥带来的股市行情”在未来更难出现,那么个股普涨式的行情当然就更难出现了,这通常意味着投资者在选股方面得投入更多的精力。

虽然上周初降准正式实施,但流动性释出量不足以弥补月末、季末市场缺口,这是股指上半周下沉的重要原因之一。事实上到了上周后半段,虽然当时股指已明显反弹,但更多动能来自市场对经济前景转向更乐观,而来自流动性缓解方面的支撑相对有限。本周市场利率仍然较高,甚至诱使了部分投资者周四通过交易所债券回购借出了资金。

上周五晚间美国公布的2月个人消费支出物价指数(PCE)年率涨5.0%,低于预期的5.1%;2月核心PCE涨4.6%。很明显,数据使美联储加息压力稍缓。不过,同在上周五公布的欧元区3月CPI年率涨6.9%,大幅低于2月的8.5%,亦不及预期的7.1%。因欧元加息压力也下降了,故美元指数上周五并未因加息预期弱化而跌,反而小有上涨。

由内外部形势看,A股环境可能正在边际改善,故投资者对后市应有信心,操作上可更积极。外围银行业危机虽然整体上可能进一步损失我国出口市场,但这件事所导致的全球流动性走向的变化却可能会对A股构成些支撑。由于出口市场的不利持续时间较久,其对A股后续压力应相对比较有限,所以个人感觉外围银行业危机对A股几乎不构成压力。

考虑到经济有些转暖信号,未来投资者在选股上理应重点关注那些较容易受益于宏观经济回升的行业,在个股介入上可考虑依行业对经济回升敏感度来排序。此外,对于科技行业个股也应充分重视,一方面是因为这类个股市盈率已不太高,另一方面许多科技行业可能正在缓缓地脱离本轮景气循环低点。

炒股开户享福利,送投顾服务60天体验权,一对一指导服务!

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。