- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:保,惠民参,产品%,保人率,医保,运营,支持

而支持使用个人账户的惠民保的平均参保率达到了27%

专家建议,惠民保应该探索打破基本医保参保人的限制条件,将新市民纳入承保范围。

我国惠民保总参保人次已近3亿。在发展势头强劲的同时,惠民保也面临着参保率不足、易引发逆选择、参保人获得感有限等问题,影响着它的可持续发展。

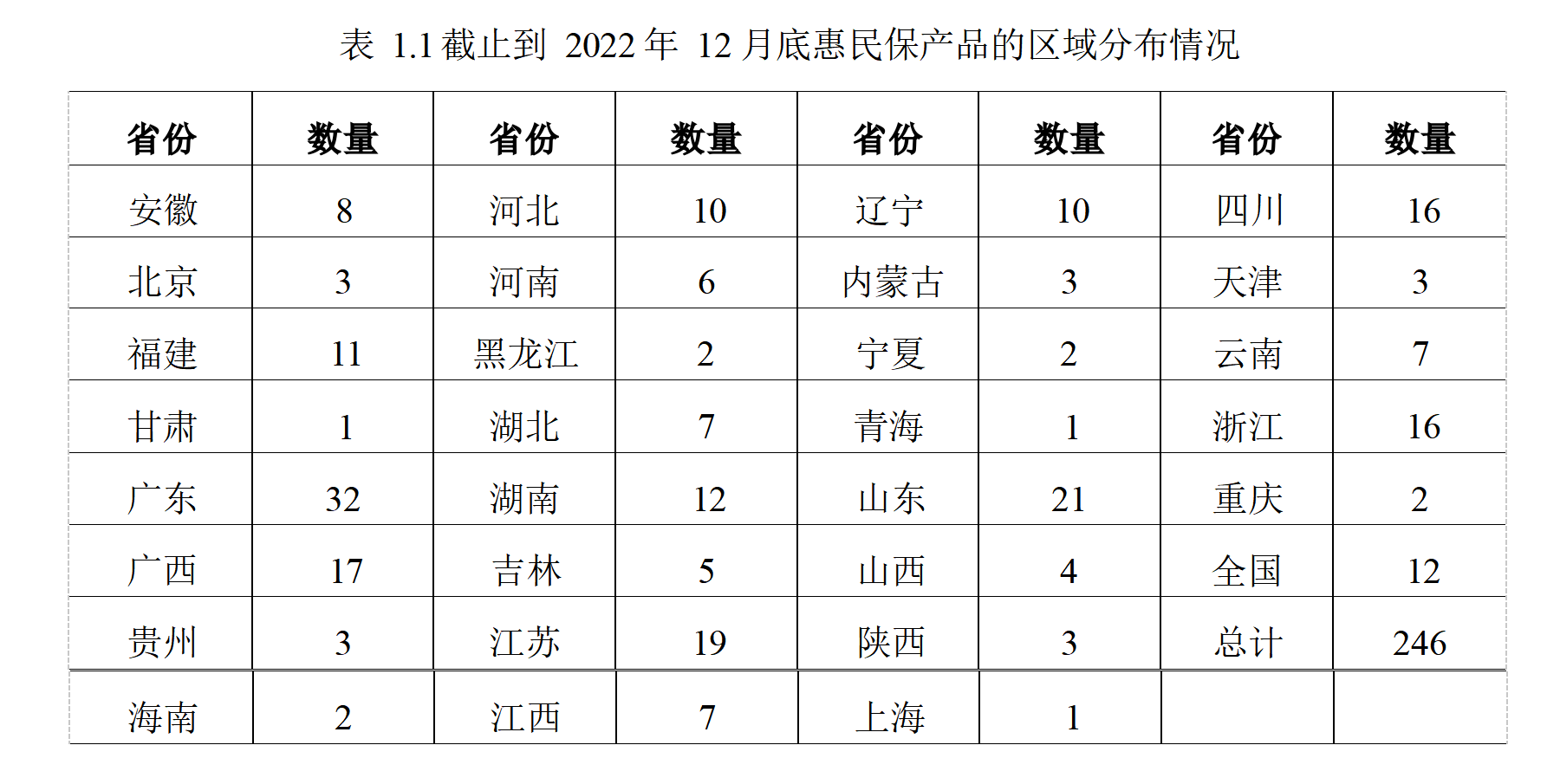

近日,南开大学卫生经济与医疗保障研究中心联合圆心惠保发布了《惠民保发展模式研究报告》(下称“报告”)。报告显示,截至 2022 年 12 月底,全国共上线 246 款惠民保产品, 累计保费规模约320亿元,总参保人次已达 2.98 亿,覆盖了全国29个省份,150多个地区。

南开大学卫生经济与医疗保障研究中心主任朱铭来表示,为了进一步提高惠民保的可及性和可持续性,增强群众的投保和续保意愿,有关部门应探索多元化的筹资模式,建议以出台政策文件的形式允许使用基本医保个人账户余额为本人和家庭成员进行缴费,还应打破现有的户籍限制,将新市民纳入承保范围。

八成惠民保由政府指导

惠民保主要是指由地方政府相关部门指导或主导、商业保险公司承保、第三方服务商参与运营、居民自愿参保的定制型补充医疗保险产品。惠民保于2015年在深圳首创,自2020年开始在全国多地呈现井喷式发展。2021年,惠民保被正式定名为“城市定制型商业医疗保险”。

圆心惠保CEO彭煊认为,惠民保是商业健康保险中覆盖人数增长最快的险种。在惠民保发展初期,业内特别关注它最终会商保化还是医保化,现在看来惠民保走向医保化的概率比较大。从地方情况来看,政府支持对产品公信力影响特别明显,个人账户支付和一站式结算是惠民保的两条重要的“生命线”。

报告将政府的支持情况分为三种,分别是政府主导、政府指导和不参与。在246款产品中,超79%的产品属于政府指导,约3%属于政府主导。在政府支持的情况下,有关部门会通过开放基本医保数据、参与产品设计、开放个人账户资金、参与产品宣传等方式对运营机构提供不同程度的指导、监督和支持。

从参与支持的政府部门来看,近60%的产品由当地医保局牵头指导,目前各地推出的惠民保相关政策通常也都涉及基本医保中的个人账户余额缴费、基本医保数据共享以及结算方式等。

报告统计,截至2022年12月底,共有83款惠民保支持参保人使用基本医保个人账户的结余资金购买,对各省份(仅考虑产品数量超过5款的省份)支持使用个人账户缴费的产品占该省份产品总数的比例进行分析后可以发现,比例最高的三个省份分别为浙江省、山东省和江苏省,分别达到了69%、67%和58%。

“政府一支持参保率很明显就往上走。”彭煊说。

报告称,以是否支持使用个人账户为例,不支持使用个人账户的惠民保的平均参保率仅为11.7%,而支持使用个人账户的惠民保的平均参保率达到了27%。

从政府参与支持的地区来看,浙江省惠民保的政策环境在全国居于前列。由于浙江省政府对惠民保较为重视,根据浙江省医疗保障局的公开信息,2022年度浙江省惠民保产品的平均投保率为53.34%,总承保人数达到2969.25万人,续保率平均为80.9%,远超其他地区。其中,丽水市的2022版“浙丽保”参保率高达92.1%。

人社部劳动与社会保障研究院医疗保障研究室主任王宗凡表示,我国发展的是多层次医疗保障制度,政府的基本医保是保基本,剩下的靠市场和社会力量来做,惠民保是我国多层次医疗保障下对基本医保的补充,一些经济发达地区受到待遇清单的约束,不能在政府责任大范围内提高待遇,就会大力推动惠民保这类普惠型保险,解决参保人高额医疗费用的问题。

惠民保面临可持续性难题

报告提出,各地惠民保在运营的过程中出现了参保率不足、易引发逆选择、赔付率偏低或过高和参保人获得感不足等一系列问题。总的来看,尽管惠民保项目作为短期健康保险其保险期限均为一年,但在多期运营后可能受到“死亡螺旋”效应的影响,产品总保费覆盖整体赔付支出的难度将进一步提高,运营主体在维护参保人群受益率、待遇公平性和运营可持续性等方面的挑战不容忽视。

从参保情况来看,全国惠民保总参保人次的增速逐渐趋缓,在2020年,全国惠民保累计超4000万人参保,2021年参保人次达到了10117万,同比增长近150%;而2022年的参保人数约为15800万,同比增长速度下降到56%。

从具体产品来看,尽管惠民保都是面向当地参与基本医疗保险的参保人,但产品间的表现差异较大。所有产品参保率的均值为19.3%,其中51款产品的参保率在15%以下。

朱铭来表示,2020年时纯商业化运作惠民保参保率非常低,后来在政府主导下参保率逐渐上升,根据测算,惠民保产品在基本医保人群的参保率在20%~30%时可以较为稳定运行,如果参保率低于10%,就会比较困难了。

部分惠民保的参保人数与首年相比并不理想。比如茂名市的“茂名市民保”首期参保人数达到了100万,但在第二期下降到了80万左右;青岛“琴岛e保”由于其参保人数为前一年同期的76.3%,而宣布延长20天投保期等。

在赔付率方面,尽管各地惠民保受到了当地政府部门不同力度的支持,但总的来说项目仍然主要由商保公司遵循市场规律进行运营。在较低保费和较高保额已经成为惠民保类产品“固有属性”的情况下,经营主体一般只能通过提高产品的赔付门槛进而降低实际保障覆盖面,来保证经营的可持续性。就当前产品实际保障的覆盖面和增值服务的实用性而言,绝大多数惠民保参保人的获得感和体验感仍存在较大提升空间。

报告对2000位惠民保参保人员的问卷调研也显示了惠民保续保率不理想的问题,有6.6%的参保人已经明确表示没有继续参加惠民保的意愿,仅有67.6%的被调研对象打算长期续保,除此之外还有25.8%的参保人无法明确是否继续参保,可能的原因就是保险期间大部分身体健康的参保人无法享受产品的保障服务,获得感不足,导致其缺乏续保意愿。

从公开数据来看,部分地区惠民保参保人的老龄人群占比偏大,给项目运营带来了较大的赔付压力。如2021年广州“穗岁康”参保人中,60岁以上占比为23%,而当地常住人口中60岁以上人群仅占11%;2022款重庆“渝快保”参保人中,60岁以上占比为30%,但其城市常住人口中60岁以上人群仅占22%;2022年“天津惠民保”参保人的平均年龄高达58岁等。

朱铭来表示,惠民保是自愿型的保险,逆向选择很明显。参保人群最大的特点就是年龄结构偏大,调研显示有23.2%的参保人认为自身的身体健康状况一般或较差,如何吸引更多人参加这个保险,让年轻人也能够来参加这个保险,是惠民保面临的挑战之一。

为了进一步提高惠民保的可及性和可持续性,增强群众的投保和续保意愿,报告建议,支持和引导惠民保产品丰富支付渠道,以出台政策文件的形式允许使用基本医保个人账户余额为本人和家庭成员进行缴费。此外,应鼓励企业、事业单位和城乡集体经济组织为其职工和居民购买惠民保,对相应支出给予一定的税收优惠。

朱铭来还建议,我国流动人口仍然存在一部分没有参加任何医保的人群,他们一旦有大病大灾这种风险暴露,对他们的生活将产生非常严重的后果。惠民保应该探索打破基本医保参保人的限制条件,将新市民纳入承保范围,在一定程度上解决新市民社会保障不足的痛点,也能改善风险池人群分布,进一步增强其普惠性和规模效应。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。