- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:数据,运营商算力%云,中国,要素,投资,建设

1、运营商是算力网络建设的主导方2、运营商是数据要素市场多环节重要参与方01算力中转站与大底座从前

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

近日,三大运营商的关注度不断提高,中国移动2.1万亿的市值逼近贵州茅台也引起了不小的热议。

在数字经济下,运营商的身份已经发生了根本性转变,从基础通信服务运营商开始向全业务综合智能服务运营商转型,这也是市场认知改变的基础。

见智研究认为运营商的业务重心转型主要包括两方面:

1、 运营商是算力网络建设的主导方

2、运营商是数据要素市场多环节重要参与方

01

算力中转站与大底座

从前,运营商提供基础通信运营服务,而现在运营商将成为全国算力的“中转站”。

随着运营商新兴业务转型渐入佳境,从去年在政策引导下发展“东数西算”工程,建设全国算力一张网的通信基建,到今年对国资云需求的显著提升,算力网络的建设和升级成为必然的发展趋势。

总的来说,通信运营商进入从基本面到价值重估阶段。算力作为数字经济时代的关键生产力要素,已经成为推动数字经济发展的核心支撑力和驱动力。

根据IDC、浪潮信息、清华大学全球产业研究院联合编制的《2021-2022全球计算力指数评估报告》显示:计算力指数平均每提高1点,国家的数字经济和GDP将分别增长3.5‰和1.8‰。这也是为什么算力网络的建设被看作数字经济产业发展的基石。

根据信通院预测:2025年数字经济规模将达到60万亿元,占GDP比例超过50%;2022-2024年数字化支出的平均增速预计将达到17%,比之前三年高6个百分点。

国家投资总量中算力投资比重的增加会进一步提高稳态经济增长率。

我国的算力总规模居全球第二,相关服务器规模约2000万台,在用数据中心机架总规模超过590万标准机架。

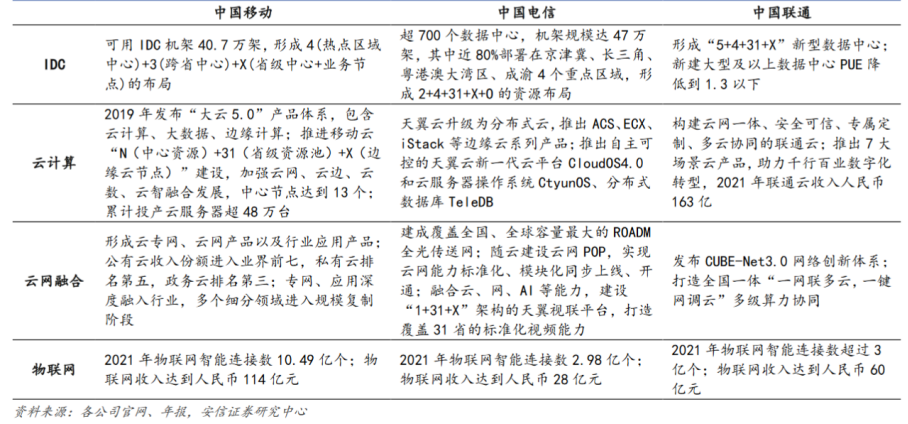

目前,运营商的云资源池和边缘节点已经初具规模,作为通信基础设施的建设方和运营方,丰富的云网资源能够更好地服务于企业数字化转型,这也促进了三大运营商资本开支的转型。三大运营商都公开表示在算力网络建设上的资本开支还将不断加大。

中国电信的资本开支结构向产业互联网业务倾斜,CAPEX占比从21年的19.9%进一步增长至22年的30%,对应绝对值为270亿元,同比增长62%,主要用于云和IDC基础设施的布局。

中国联通:“2023年将进一步扩大投资,资本开支水平将达到769亿元,其中算力网络投资占比将超过19%,同比增长超过20%,着力打牢数字底座。”

对比22年的数据来看:中国联通公开表示算力网络计划投资145亿元,同比提升65%,云投资预计提升88%。IDC机架规模达到36.3万架,千架数据中心覆盖23个省。

见智研究认为:中国联通22年没有完成原定的算力投资计划开支,23年的投资额基本上与22年的投资计划开支保持一致。

另外两家运营商在22年的数据如下:

中国电信:在算力(云资源)方面的投资约140亿元,新增16万台云服务器,算力提升超8%;IDC投资65亿元,新增4.5万机架。 中国移动:算力网络计划投资480亿元,累计投产IDC机架约45万架,按需建设边缘云,累计投产云服务器超66万台 。

根据当前公开资料显示,暂时无法判断22年移动和电信运营商是否完成了既定目标,但是不可否认的是,数字经济在政策大力推动下所带来的产业升级,对于运营商的收入能够看到明显的拉动作用。

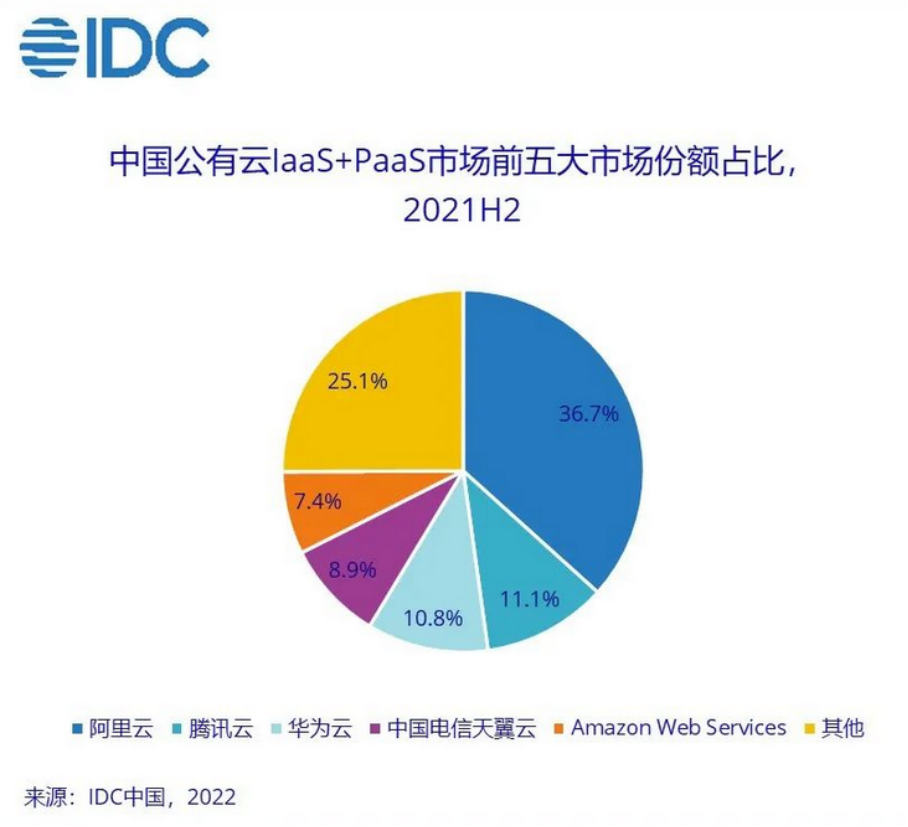

中国电信在22年上半年来自产业数字化的项目收入同比增长19%,达到589亿元;其中,天翼云收入实现同比翻倍,达到280.82亿元。不仅如此,天翼云还是国家云的重要参与方。据国金证券统计显示:2021年8月至2022年8月,全国1亿元以上政企数字化大单中国电信获取104个,中国移动与中国联通分别取得68个与34个,阿里云只有9个。 中国移动22年前三季度,云业务收入同比翻倍增长,DICT业务实现收入685亿,同比增长40%。 中国联通的联通云加速发展,实现收入268.7 亿元,同比提升 142.0%,IDC 实现收入186.1 亿元,同比提升 12.9%。

在算力资本增长的趋势下,能够与传统资本形成互补效应和协同效应,不仅仅是拉动地方性投资建设加大,同时能够带动产业转型升级。

02

云服务需求扩大受益者

产业数字化转型,算力需求提高,随之而来的是对云服务需求的增加,运营商是云服务的提供方,也是云服务需求扩大的受益方。

根据全球行业算力水平评估排序来看,排名前五的行业分别为:互联网、金融、制造、电信和政府。特别是互联网、金融和制造行业在算力投资和AI投资中均位列前位。

以“上云”为例,数据显示,目前我国上云企业累计超过380万家,存储在云上的数据量超过传统数据中心,“上云用数赋智”已经成为企业数字化转型的重要方向和发挥数据要素价值的重要基础。

互联网:全球大型互联网企业都在大力布局大模型训练模型开发和商业化产品形态。大模型训练对算力的需求呈现指数级增长趋势。

金融:加速对智能化平台的建设,其中对人工智能的应用主要集中于智能客服和风险管控两方面。目标要求:智能客服语音识别由平均55%的识别率提高到85%以上。

制造:据IDC数据显示,2021年中国制造业IT相关支出占全球市场占比的15%左右,2020-2025年复合增长率将达到16.6%,显著高于全球其他地区(全球CAGR为9.4%),预计到2025年,中国制造业IT相关支出占全球市场将达到20%左右。

除了上述三个行业外,通过对大模型的微调还能够赋能于更多行业进行专项性任务的开发,包括医疗、教育等,众多行业的数字化需求都将加大对企业上云服务的需求。

03

数据要素市场受益者

运营商还是数据要素市场众多环节的参与者,将充分受益于数据要素市场的发展和利润分配。

在全国两会期间,有关数据资源的讨论成为最热门的话题之一,释放数据要素价值成为重要方向。

我国数据要素市场发展尚处于起步阶段,数据要素新特征十分复杂,对传统产权、流通等制度规范提出新的挑战。如何打通企业之间的数据孤岛现象,让数据进行流通,形成价值共享是待解决的问题,而基础设施建设的强化和升级是数据要素市场发展的基础。

根据《中国数据要素市场发展报告(2021-2022)》数据要素使得工业企业业务平均增长41.18%,生产效率平均提高42.80%,产品研发周期平均缩短15.33%,能源利用率平均提高10.19%。大数据的重复价值利用,不但能够提高生产效率、加快周转、还能够提高能源利用率,提高社会的综合效益。

根据“数据二十条”的内容:数据要素市场在初次分配阶段,按照“谁投入、谁贡献、谁受益”的原则,推动数据要素收益向数据价值和使用价值创造者合理倾斜。在二次分配、三次分配阶段,重点关注公共利益和相对弱势群体,防止和依法规制资本在数据领域无序扩张形成市场垄断等各类风险挑战。

运营商是数据供应方和数据服务方的重要参与者之一,将充分受益于数据要素市场的发展以及初次分配原则。

一方面,运营商拥有海量的数据信息,包括用户数据、产业数据、网络数据以及位置信息等,在安全合规的前提下进行创新开发再利用,能够很好地挖掘数据的商业价值,推动数据要素价值的产品化和服务化。

另一方面,运营商作为数据服务方进行深度参与数据处理和数据交易环节的工作,运用区块链、隐私计算技术为数据资产提供安全可信的流通基础,参与地方性大数据交易平台的建设和运营,在建设数据要素市场生态中承担着至关重要的角色。

此外, 值得关注是的,国内政务数据被看作是能够发挥价值弹性最大的资产,这时候政务数据的运营权就显得尤为重要。

04

总结

在数字经济的背景下,运营商从提供基础通信运营服务到成为全国算力的“中转站”,承担着全国算力网络部署的重任,在产业数字化转型的过程中,云服务业务收入会显著增长。

此外,在数据要素市场生态中运营商是众多环节的参与方,将充分受益于行业的快速发展,同时被看作是初次分配阶段的受益者。

总的来说,市场和产业对运营商的认知将发生重大变化,进入从基本面到价值重估的阶段中。( 作者:韩枫 见智研究Pro )

风险提示:短时间涨幅过大,切勿盲目追高。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。