- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:银行,经营贷,房贷,资金,贷款,风险,中介,肖某,个人

听信各路资金中介的主意用经营贷置换房贷

“前两年房贷利率都是5%以上,现在到了3%-4%,趁着利率低的时候,赶紧把自己的房贷用经营贷置换一下,利率就能降至3%附近,可以省下一大笔钱。”

这是近来不少资金中介面向“房奴”们喊出的推销口号,乍一看没啥毛病。面对这种一通操作就能降息省钱的诱惑,料想不少小伙伴都会闻之心动。

只是,事出反常必有妖。如果听信中介的话进行经营贷转贷,个人将可能面临重大的风险。甚至,参与经营贷转贷的银行,也可能难逃被罚的命运。

暗藏风险

自房贷利率下降以来,提前还房贷的现象一直从去年蔓延至今。

为了能够提前还贷省钱,不少小伙伴不惜铤而走险,听信各路资金中介的主意用经营贷置换房贷。只是,风险一旦暴露,就可能面临房钱两失的地步。

就在日前,广州中级人民法院给出一则判例,揭露了经营贷偿还房贷潜藏的巨大风险性。判例显示,借款人肖某联合保证人某公司和银行签订经营贷合同,申请经营贷款180万元,用于生产经营周转。

据悉,这笔贷款的期限是60个月,抵押物是肖某的房产。

然而,银行在后续查证中发现,肖某将部分经营贷用于偿还房贷,且肖某拒绝向银行提供资金用途证明。

众所周知,经营贷流入房地产一直是监管明令禁止的事情,一旦被银行发现,无谓地抵抗显然无济于事。

面对这种事,银行的处理早就驾轻就熟,法院的判决也是得心应手。肖某被银行告上法庭后,法院二审判决肖某在判决生效之日起10天内,向银行清偿180万元的贷款本金及罚息。

肖某如果期限内没有履行,银行就会对肖某用于抵押的房产折价拍卖或变卖,将所得的钱优先受偿,同时保证人某公司对肖某的债务承担连带责任。

其实,在还贷潮盛行的现实生活中,肖某只是经营贷置换房贷人群中的一个缩影,很多小伙伴在受到资金中金的蛊惑后,都不惜利用空壳公司,申请低利率的经营贷来还房贷。

在出事之后,为了保住房子不被拍卖,不良中介甚至会再挖一坑,让你再申请一笔过桥资金,先把银行贷款还了保住房子。

只是方寸已乱的你,殊不知过桥资金的年化利率都是游走在高利贷红线附近,加之中介在从中收取一定比例的服务费,有些的实际利率甚至会更高。

最后倒腾一番,你会发现,综合资金的成本可能比正常的房贷利率还高出不少,到那时再悔不当初,显然为时已晚。

银行遭罚

当然,利用经营贷偿还房贷,面临风险的往往不止“房奴”个人,参与其中的银行也难逃责罚的命运。

自经营贷转贷之风横行以来,年内就有多家银行因经营贷违规流入房地产领域而遭到监管重罚。

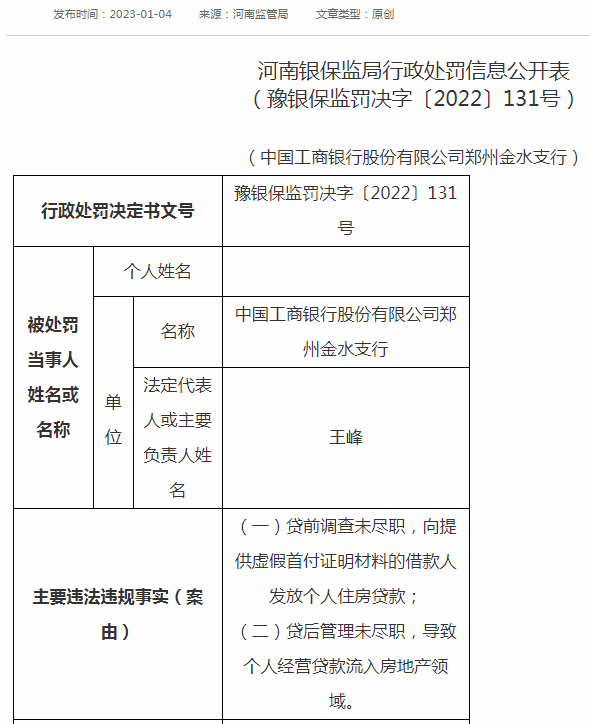

新年伊始,国有大行工商银行旗下支行就曾领到这类罚单。

1月4日,河南银保监局公布的罚单显示,工商银行郑州金水支行因贷后管理未尽职,导致个人经营贷流入房地产领域。

同时,工行该支行还向提供虚假首付证明材料的借款人发放个人住房贷款。

上述两条“涉房”违法违规行为,工商银行郑州金水支行被罚款90万元。

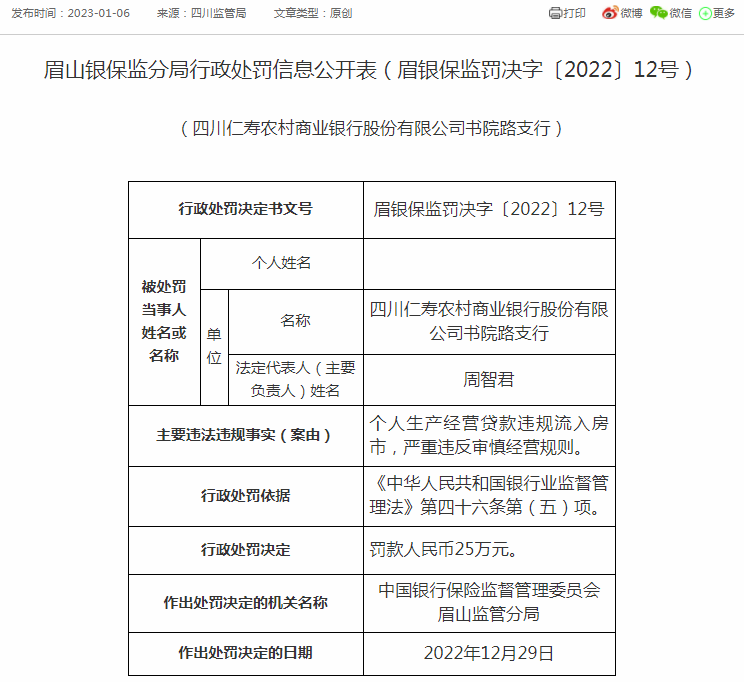

两日后,四川仁寿农商行书院路支行被眉山银保监分局罚款25万元,案由也是个人经营贷款违规流入房市,严重违反审慎经营规则。

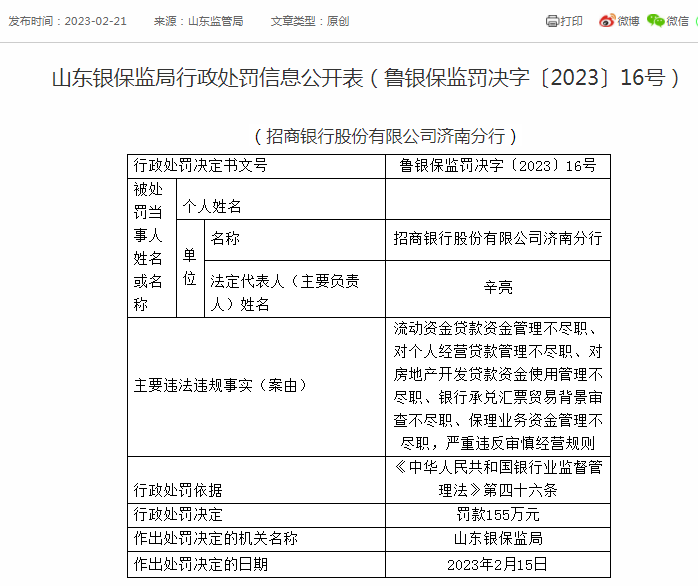

无独有偶。通过梳理,年内被罚的银行机构还有招商银行济南分行、湖北大冶农商行、云南新平农商行、湖北当阳农商行、民生银行青岛分行、浙江瑞安农商行、邮储银行天津蓟州区支行、扶余市农信社等等。

其中,招商银行济南分行被罚155万元;湖北大冶农商行被罚205万元;云南新平农商行被罚110万元,没收违法所得12269.46元;湖北当阳农商行被罚130万元......

纵观这些银行被罚的缘由,不是涉及“经营贷、消费贷、流动资金贷款违规流入房地产”,就是涉及“个人经营贷款管理不尽职”等字样。

而且,被罚金融机构中,大到覆盖国有大行、股份行,小到地方城、农商行,甚至农信社,这也足见在提前还贷潮之下,经营贷偿还房贷之风在国内的普遍。

监管警示

实际上,自去年以来,对于这股“歪风”的盛行,监管层面早有觉察,且一再提示个中暗藏的巨大风险。

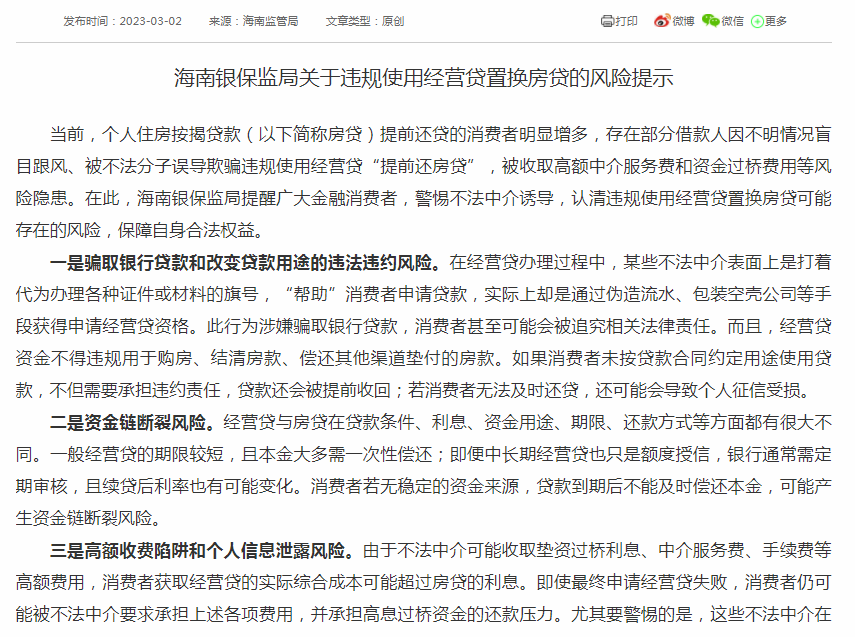

就拿最近一次来说,昨日(3月2日)海南银保监局才刚刚发布关于违规使用经营贷置换房贷的风险提示,其中指出此类违规行为的三大风险。

首先就是骗取贷款或改变贷款用途的违法违约风险。经营贷顾名思义就是要用于生产经营的,如果拿去偿还房贷,一旦被银行发现,前文肖某的处境就是前车之鉴。

其次是资金链断裂的风险,经营贷和房贷在很多方面都有本质区别,包括贷款条件,利息、资金用途、期限等等。借款人如果没有稳定资金,贷款到期后不能及时偿还本金,就会产生资金链断裂的情况。

最后是经营贷置换房贷,资金中介会忽悠你申请一笔过桥资金,这类资金往往要收取高额服务费,利息也不是一般人能够承担得起的。同时,如果碰到不良资金中介,还可能将获得的用户信息非法出售,从而对个人信息安全造成隐患。

值得一提的是,早在海南银保监局发文之前,广西银保监局、天津银保监局、陕西银保监局、河北银保监局等曾纷纷发文警示,呼吁消费者警惕不法贷款中介诱导违规转贷、提前偿还房贷的风险。

天津银保监局直指,一些不法中介发掘“商机”,宣称可以“转贷降息”,诱导消费者用中介过桥资金提前结清房贷,再到银行办理经营贷归还过桥资金。

然而,这种违规操作处处隐藏着违约违法隐患、高额收费陷阱、影响个人征信、资金链断裂、侵害信息安全等风险。

因此,天津银保监局提醒广大消费者,警惕不法中介诱导,认清违规转贷背后隐藏的风险,防范合法权益受到侵害。

总之一句话,君子不立危墙之下,经营贷置换房贷有重大风险,搞不好不仅不能省钱,反而令自己得不偿失。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。