- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:来源,中国%,Bloomberg,美国,市场,银行,内容,国家,下降

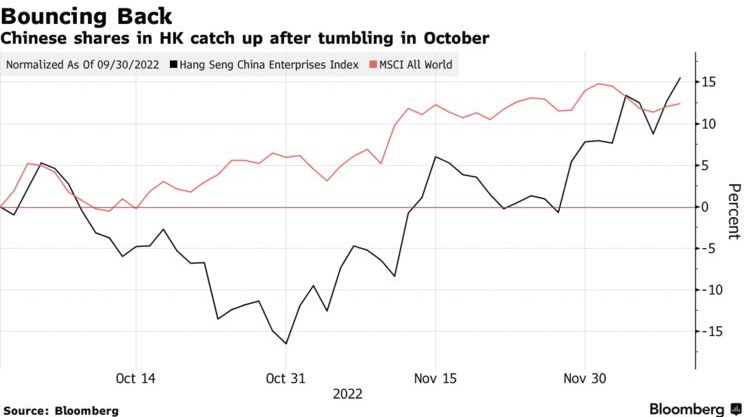

约60%的受访者建议买入中国股票

FinGraph是一份图形化的财经专栏,为专注于全球市场和经济形势的专业人士提供简短、准确、全面的每日概览。文章内容不构成投资建议。

微信公众号发送当日早报,如需查看晚报请至FinGraph的知识星球。中国

1.全球顶级基金经理大多看好中国股市,预计2023年随着中国的防疫措施放松,股市将继续上涨。根据彭博对134位基金经理的非正式调查,约60%的受访者建议买入中国股票,而31%的受访者表示卖出。除了中国重新开放的乐观情绪之外,地缘政治紧张局势的缓解和便宜的估值也是买入的理由。

来源:Bloomberg

2.离岸人民币的波动率近期创下有史以来最高。

来源:Bloomberg

3.跟踪中国科技股的最大的ETF KraneShares中证中国互联网ETF(KWEB)的隐含波动率自2020年以来一直高于美国科技股的ETF Invesco QQQ Trust系列1(QQQ)。

来源:Bloomberg

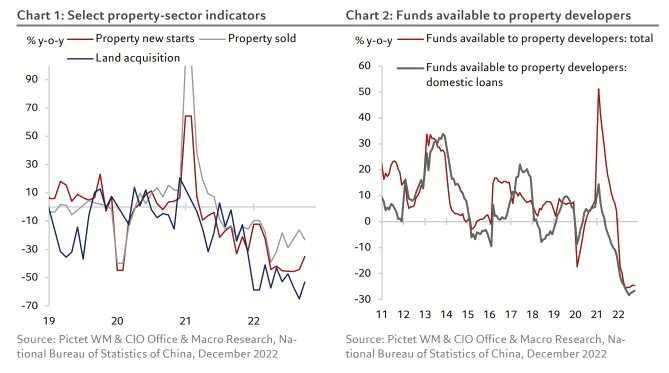

4.今年前10个月,中国房屋销售同比下降26.1%,房地产投资下降8.8%,房地产开发商的土地购置下降53%。住房建设的萎缩以及建筑材料和房地产服务等相关活动的减速,对2022年的总体增长产生了重大影响。11月中旬,监管部门联合发布了一系列支持房地产行业的措施,其中许多措施旨在向房地产开发商提供信贷。Pictet认为,如果政策执行有力,开发商的融资条件将在未来几个月明显改善,从而导致房地产行业的稳定。

来源:Pictet

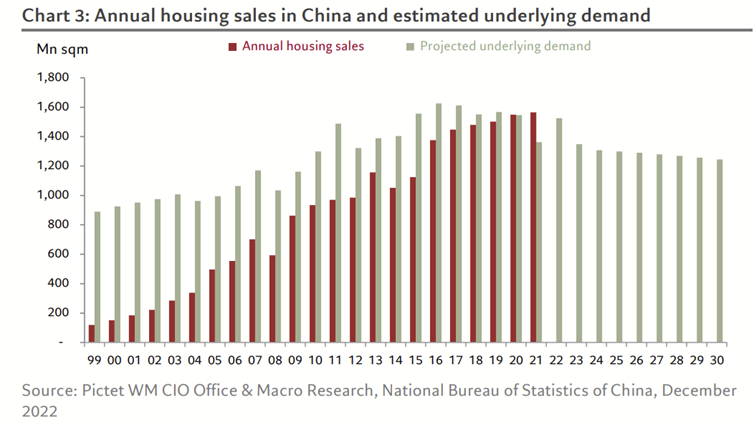

5.根据Pictet的估计,由于中国人口即将出现下降,以及城乡人口流动的放缓,中国对住房的基本需求可能会持续降温。因此,中国的住房市场在进入新的平衡点之前,可能会在未来几年保持下降的趋势。

来源:Pictet

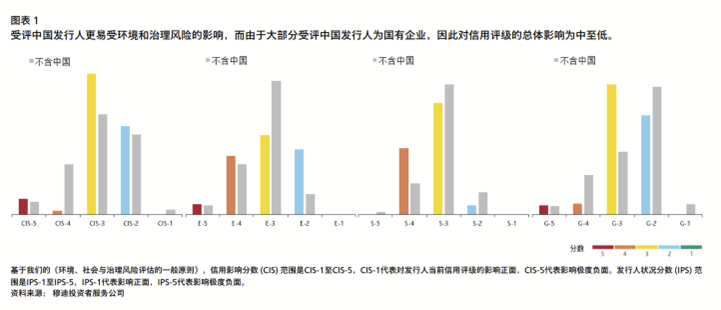

6.据穆迪,ESG因素对中国及全球非金融发行人的信用影响为中等负面。但由于大部分受评中国发行人为国有企业,并得到政府的大力支持,因此ESG因素仅对8%的中国发行人具有高度或极度负面的影响,而其全球同业的这一比例为25%。

来源:穆迪

美国

1.密歇根大学12月消费者信心指数从上个月的56.8升至59.1,远高于市场普遍预期的57,但仍低于去年同期的70.6。

来源:FinGraph

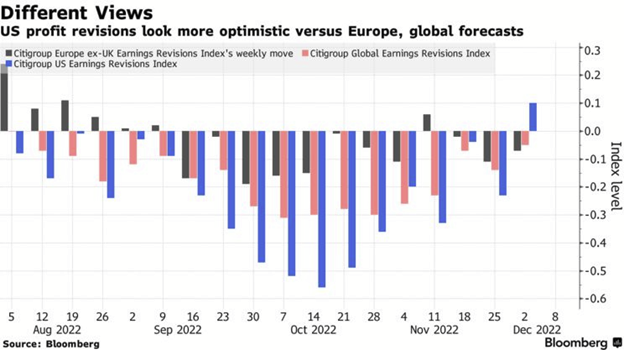

2.花旗集团的一项指数显示,上周分析师对美国公司的盈利预期上修幅度自5月以来首次超过下修幅度。

来源:Bloomberg

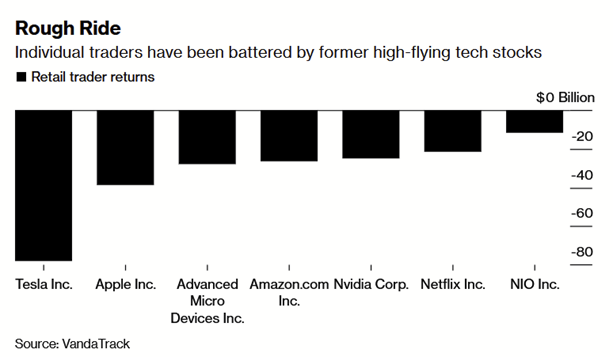

3.被散户青睐的股票今年受到了很大的打击。

来源:Bloomberg

4.下图显示了美国国债市场的流动性指数与3个月的FRA-OIS利差,最近的流动性紧张局面已经有所放缓。

来源:IIF

5.美国银行外汇调查显示大多数人认为美元已见顶。

来源:美国银行

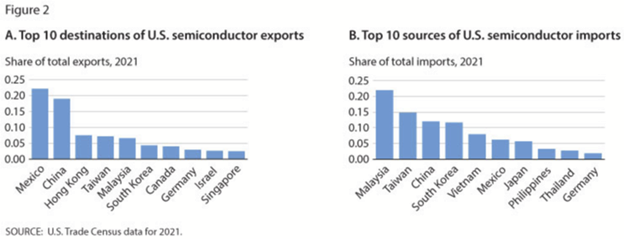

6.下图显示了2021年美国半导体的进口来源地和出口目的地。

来源:FRED

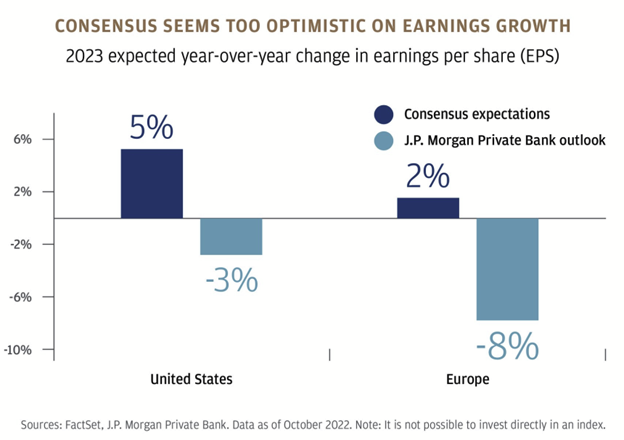

7.根据摩根大通,市场对美国和欧洲股票2023年的EPS预期似乎太乐观了。

来源:摩根大通

欧洲

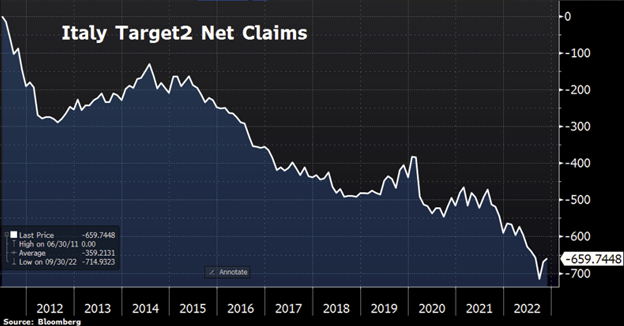

1.欧洲央行提高利率后,意大利银行需要对泛欧实时全额自动清算系统2(Target2)的债务支付利息。意大利的Target2负债目前已经下降到6600亿欧元,约占意大利GDP的30%。

注:泛欧实时全额自动清算系统2(Target2)用于为欧元体系各国提供大额交易清算服务,欧元区有90%以上的大额交易通过Target2结算。Target2余额反映了欧洲各国会员央行资金在欧元体系内部的跨境支付情况,对某个国家来说,正值表示净债权,负值表示净债务,各国的Target2余额加起来为0。

来源:Holger Zschaepitz

2.瑞士的通胀率为3%,不到欧元区的1/3,因此瑞士国家银行在下周四的会议上可能会选择加息0.50%的举措,而不是像9月份加息75bp那样的过大步幅。

来源:Bloomberg

英国

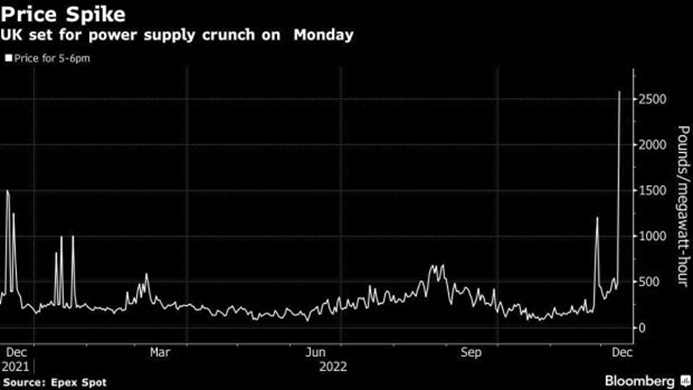

由于寒冷、干燥、无风的天气降低了风力生产并使用电需求飙升,英国日间批发电价飙升至历史高点。

来源:Bloomberg

亚太

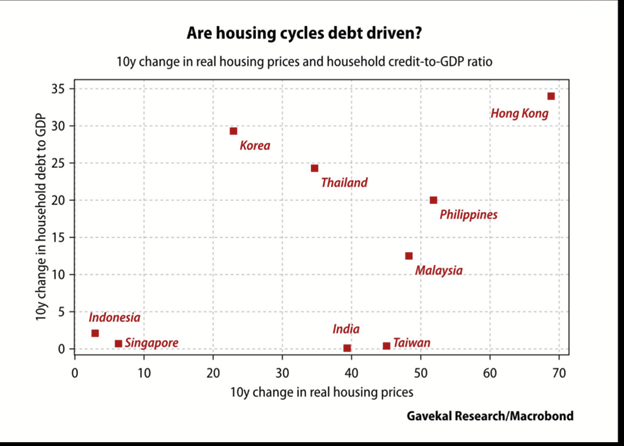

10年来亚太部分国家及地区的房价变化及居民债务/GDP比率的变化。

来源:Gavekal

新兴市场

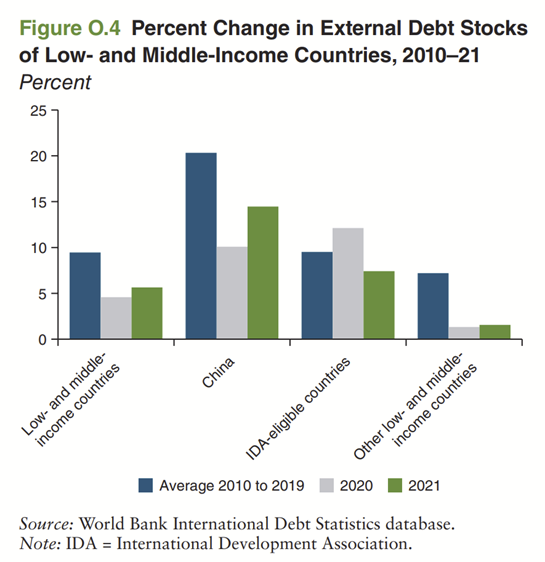

1.下图显示了2010年、2021年低收入和中等收入国家外债存量的变化。

来源:世界银行

2.多边机构对低收入和中等收入国家的贷款承诺:

来源:世界银行

3.下图显示了2010年和2021年按国家和地区划分的外债与国民生产总值的比率。

来源:世界银行

知识星球专栏拥有更多的内容数量、更详细的内容解读、更及时的内容分发、更方便的内容管理功能。现在加入可以获得100元立减金:

欢迎关注公众号查阅更多内容:

也请关注附属账号以防失联:

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。