- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:存款,贷款,月份,数据,今年,利率,银行,货币,提前,增速

但从楼市、消费10月份的数据来看

作者:子非鱼

01 | 接水的人依旧不多

11月10日,央行公布了10月份金融数据,逐条来看。

10月末,广义货币(M2)余额261.29万亿元,同比增长11.8%。同期,社会融资规模为9079亿元。机构预估13800亿元,前值35300亿元。

广义货币,是指货币的供应量,其增速可以简单理解为印钞速度。而社融规模是贷款需求量,或者说货币需求量。

10月份的数据显示,市场上的货币之水依旧充足,但需求依旧疲软,前来接水的人依旧不多。

广义货币M2增速自今年4月份重回两位数后,一直保持到如今。

过去二十年里的大多数时候,M2增速都在两位数以上,部分年份甚至在20%以上。这也是房价保持二十多年增长的推动力之一。

2019年之后为协助调控楼市,增速降至个位数。2020年遭逢疫情,增速再次回到两位数,在2020年下半年经济稳步复苏后,去年年末增速再次降到个位数。

今年在面对经济不确定性加剧、楼市冰冷如霜的局面下,印钞速度再次加快。

我们的广义货币规模已经超过了260万亿,市场供应非常足。但开足马力的供应,却没能迎来旺盛的需求。

原因并不复杂,当下各种不确定性充斥在周围,不确定性已经成为最大的确定性,这种背景下,大多数企业在收缩战略,没有多少企业和多少人想着扩张,需求自然提不起来。

这种供应旺盛需求不足的局面,从10月份的数据来看,依旧没有改变。

02 | 提前还贷仍是主流

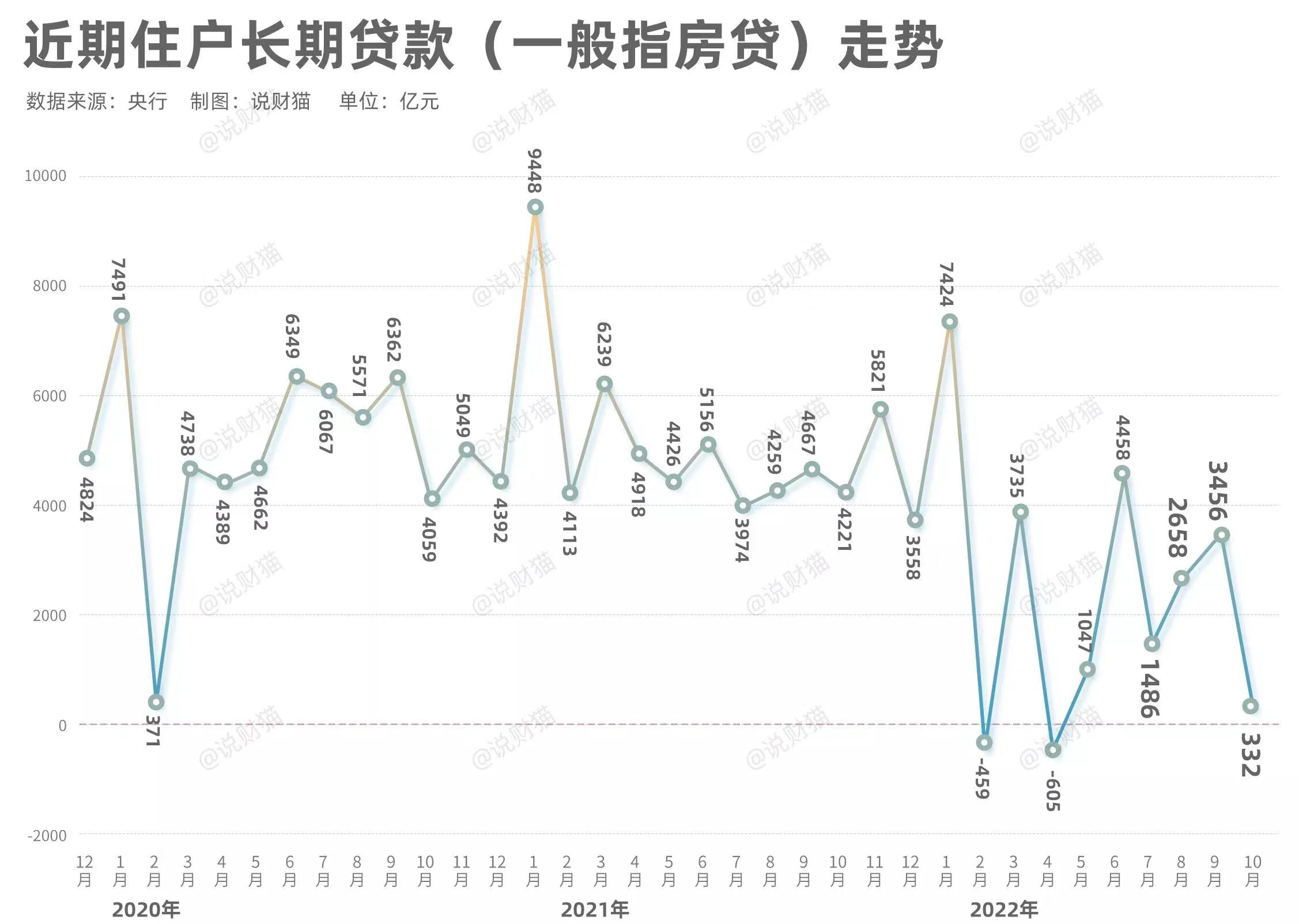

央行公布的10月份住户贷款数据如下:

10月份人民币贷款增加6152亿元,同比少增2110亿元。分部门看,住户贷款减少180亿元,其中,短期贷款减少512亿元,中长期贷款增加332亿元。

去年同期的数据是:

10月份人民币贷款增加8262亿元,同比多增1364亿元。分部门看,住户贷款增加4647亿元,其中,短期贷款增加426亿元,中长期贷款增加4221亿元。

可以看到,人民币贷款少增了2110亿元,其中住户贷款不仅没有增加,还减少了180亿。

住房贷款一般就是指住房贷款。住户贷款增量为负数,只有一种情况,那就是贷款买房的人比还款的人还少。

同时,与个人住房按揭贷款直接相关的中长期贷款今年10月份的增量只有332亿元,而去年同期的增量是4221亿元。

无论从哪个角度看,贷款买房的人都变得越来越少,提前还款的人却在增加。

这一现象今年以来早就出现了。提前还贷潮在3月份就开始上演。

国有六大行披露的年中数据显示,今年上半年个人住房贷款增量较去年全年增量纷纷大缩水。意味着,没有多少人贷款买房了。

制图:城市财经;数据来源:各银行2022年半年报

与此同时,13家中型银行中有5家个人住房贷款增量为负数,说明这5家银行在住房贷款方面,还款的数量比贷款的数量还多。

为何会掀起提前还贷潮?

原因有二:

第一,今年以来首套房利率不断下调,而存量贷款利率始终没有进行下调。这让很多老业主坐不出,凭什么我之前买房贷款利率要6%,而你现在最低可以做到3.9%?

在这种背景下,很多在此前在利率高点买了房的人,纷纷转向利率更低的经营贷和抵押贷,趁机提前还款。

第二,还有一部分人则是对自己未来的收入和工作确定性存在担忧,所以趁手中还有些钱就赶紧提前还了,不然谁知道未来还能否偿还得起,一旦还不起,房子沦为法拍房,那就芭比Q了。

总结下来就一句话,楼市仍寒意十足。

03 | 存款变少了

央行披露:

10月份人民币存款减少1844亿元,同比多减9493亿元。其中,住户存款减少5103亿元。

如果没有记错,这还是今年存款数据首次转向。

今年以来,受大环境影响,不仅贷款的人变少了,存款的人还在不断增加。因为在当下的大环境下,大家都不敢乱消费,存钱以应对未来的不确定性。

央行最新发布的截至9月末的“货币统计概览”数据显示:从去年9月末到今年9月末,住户存款增长了14.69万亿元,同比大增了14.4%。

今年前9个月比去年前9个月的存款,足足增加了5.14万亿元。

前三季度,存款增长非常凶悍。10月份,存款为何减少了?

原因有二:

第一,和9月中旬以来以国有六大行为代表的商业银行下调存款利率有关。这是主要原因。

面对存款不断增加,贷款不断减少的局面,银行必然着急。因为银行利润的大头,就是来自贷款利息和存款利息之差,这种趋势如果继续延续,势必会撼动银行的利润。

所以,它们出手了。

建设银行:9月15日,3个月、6个月、1年期、2年期、5年期定期存款利率分别为1.25%、1.45%、1.65%、2.15%、2.65%,均下降10个基点;3年期定期存款利率为2.60%,下调15个基点。

中国银行、农业银行、工商银行:9月15日对3个月、6个月、1年期、2年期、5年期的定期存款年利率均下调了10个基点;3年期定期存款年利率下调15个基点。

此外还有数十家股份制银行、城市银行等跟进。

存款利率下调,意味着你存钱到银行利息又变少了。这种对存款的降息,可以削弱大家存款的意愿,引导大家去消费、去投资。这是存款降息的目的。

但从楼市、消费10月份的数据来看,以及从股市的表现来看,显然存款虽然下降了,但钱并没有流入房地产市场、消费市场和股市。

很有可能,大家把部分现金放进家里的存钱罐了。

第二,疲以奔命应对生活。本来现在赚钱就难,没有多少存款,而且在不确定性的当下,很多人只能吃老本,将之前的存款拿出来应对生活。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。