- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:%,当季,三季度,我国表,同比见,顺差,增加图

贡献了当季服务支出同比增加额的1402%、84%(见图表10)

经常项目顺差创历史新高,短期资本流动冲击减弱,第二波汇率调整有惊无险——三季度国际收支分析报告

凭澜观涛

摘 要

8月中旬以来,人民币(7.2498, 0.0097, 0.13%)汇率发生了第二波快速调整,9月中旬起再度跌破整数关口。但是,反映对外经济部门全貌的国际收支数据显示,经常项目顺差创历史新高,资本项目逆差有所扩大,但短期资本净流出减少,交易因素引起的外汇储备资产增加,国际收支延续了自主平衡格局,充分体现了我国作为大型开放经济体的体量优势和对外经济部门的强大韧性。

三季度,经常项目顺差1440亿美元,为历史单季最高值,占当季GDP比重为3.2%。经常项目顺差扩大主要由于货物贸易和二次收入顺差增加,服务贸易逆差减少。旅游收支数据显示,尽管当季人民币汇率加速调整,但居民个人没有出现抢购和囤积外汇的顺周期羊群效应。

当季,货物贸易出口增加、进口减少带动贸易顺差扩大。净出口对当季GDP经济增长拉动作用进一步增强,但外需对增长的贡献率有所降低,消费重回“三驾马车”之首,表明随着一揽子及接续稳增长政策落地生效,内需逐渐企稳回升。

三季度,资本项目(含净误差与遗漏)逆差1067亿美元,同比和环比均有所扩大,对外直接投资增加和外来直接投资减少是主要原因。这一方面是考虑到去年外来直接投资的高基数,增量外资流入减少。另一方面也反映了8月以来局部地区高温限电、疫情多点散发等因素影响,外商直接投资步伐有所放缓。

三季度,基础国际收支(即经常项目与直接投资合计)顺差1169亿美元,同比小幅下降,环比有所增加,主要因为经常项目差额增幅大于直接投资差额降幅。当季,短期资本净流出额为796亿美元,同比和环比均有所下降,与基础国际收支顺差之比负值减小,表明当季短期资本流动冲击有所减弱,基础国际收支顺差仍成功抵御短期资本净流出。

三季度,交易因素引起的外汇储备资产增加388亿美元,但同期央行外汇占款累计减少60亿元人民币,外汇储备增加主要来自于外汇储备经营收益的计提。当季人民币汇率进一步加速调整,时隔两年再度跌破整数关口,央行没有消耗外汇储备干预外汇市场,显示了央行恪守汇率政策中性的定力。

当季,我国外汇储备余额下降423亿美元,主要反映了汇率折算和资产价格变动的影响,负估值效应811亿美元,连续两个季度收敛。由于海外通胀居高不下、美联储超预期紧缩,全球股债汇“三杀”行情延续,当季美元指数(110.7986, 0.3707, 0.34%)上涨,非美元货币兑美元普遍下跌,全球主要股票指数下跌,美债收益率上升,以美元标价的全球债券指数下跌。

风险提示:地缘局势发展超预期,海外主要央行紧缩超预期。

正文

11月4日,国家外汇管理局公布了2022年三季度我国国际收支平衡表初步数据,结合现有数据对三季度我国国际收支状况分析如下。

一、经常项目顺差创历史同期新高,主要由于货物顺差扩大和服务逆差缩小

三季度,我国经常项目顺差1440亿美元,资本项目(含净误差与遗漏,下同)逆差1067亿美元,外汇储备资产增加388亿美元,国际收支延续自主平衡格局(见图表1)。

三季度,经常项目顺差1440亿美元,为历史单季最高值,同比增长74.4%;经常项目差额占当季名义GDP的比重为3.2%,上年同期为1.8%,仍位于±4%国际认可的合理范围以内,表明人民币汇率基本处于合理均衡水平(见图表2)。从分项来看,当季货物顺差同比增加580亿美元,二次收入顺差增加20亿美元,服务逆差减少13亿美元,分别贡献了当季经常项目增幅的92%、3%和2%(见图表3)。今年前三季度,经常项目顺差累计3104亿美元,为历史同期最高值,同比增长56%,与同期国内生产总值之比为2.4%,主要来自于货物贸易顺差扩大、服务贸易逆差缩小,其中货物贸易累计顺差5216亿美元,同比扩大37%,服务贸易累计逆差656亿美元,缩小23%,二者分别贡献了127%和17%(见图表3)。

二、出口增加及进口小幅减少带动贸易顺差扩大,贸易条件持续改善

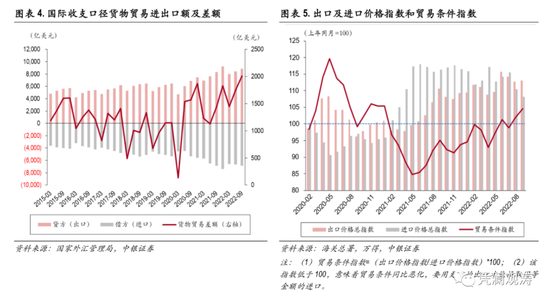

三季度,货物贸易出口增加、进口减少带动贸易顺差扩大。国际收支口径的货物出口额为8869亿美元,同比增长6.4%,货物进口额为6860亿美元,同比微降0.5%,货物贸易顺差为2008亿美元,同比增长39.4%(见图表4)。

海关总署公布的进出口指数显示,三季度,我国贸易条件指数持续提高,并在8、9月份重回100上方,季度均值为102,是自2020年12月以来首次突破100。这表明在海外通胀高企、大宗商品价格有所回落的背景下,我国出口价格延续上涨趋势,季均同比上升13.4%,较去年同期增加6.8个百分点,而进口价格涨幅有所收窄,季均同比上升11.4%,较去年同期回落5个百分点,贸易条件由此改善(见图表5)。

从进出口价格和数量贡献因素来看,三季度出口增长主要由价格因素贡献,出口数量在8、9月份出现同比小幅负增长,分别为-0.8%、-2.2%(见图表6),反映了在海外主要央行货币紧缩背景下,外需有所放缓,对于出口的拉动作用趋于减弱。进口方面,进口价格和数量因素几乎相互抵消,进口金额增速在零附近。其中,进口价格增速逐月放缓,同时进口数量负增长有所收敛,当季平均负增长5.1%,较二季度的负增长11.1%下降了6个百分点(见图表7),这表明进口需求有所恢复。

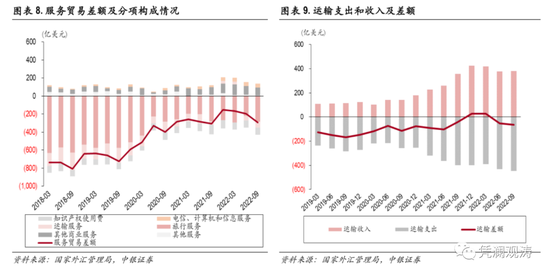

三季度,服务贸易逆差为292亿美元,较去年的低位继续同比收窄4%。其中,知识产权使用费和电信、计算机及信息服务为主要正贡献项,分别贡献了逆差收窄的191%和157%(见图表8)。从分项来看,知识产权使用费逆差79亿美元,同比减少24亿美元,电信、计算机及信息服务顺差44亿美元,同比增加20亿美元,二者收入均有所增加,同时支出有所减少,表明我国知识产权和电信服务水平有所提升,带动服务贸易逆差缩窄。此外。运输服务逆差65亿美元,同比增加23亿美元,主要由于运输服务支出增长12%,快于收入增长7%(见图表9)。

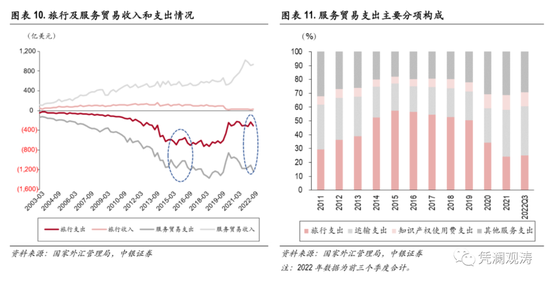

当季,旅行服务逆差为285亿美元,同比增加5亿美元,仍处于历史低位。其中,旅行收入同比减少1亿美元,旅行支出增加4亿美元。值得指出的是,今年3月份以来,人民币汇率(兑美元,下同)经过4、5月和8、9月份两波快速调整,从6.3一路跌至9月末的7.1比1附近,但居民个人在购汇方面整体保持了理性,旅行支出项仅小幅增加。今年二三季度旅行支出合计仅同比增加11亿美元,占同期服务支出增加额的10%。这一方面由于国际旅行仍然受到疫情限制,跨境旅游尚未完全恢复;另一方面,也显示居民个人没有出现六七年前人民币贬值恐慌下抢购和囤积外汇的顺周期羊群效应。当时,旅行支出在2015年三季度和2016年四季度分别同比增加62亿、99亿美元,贡献了当季服务支出同比增加额的1402%、84%(见图表10),是服务贸易逆差的主要来源。

近年来,我国服务支出结构发生明显转变,服务贸易多元化程度提升。其中,旅行支出占比由2015-2016年的平均57%降至2020年以来的28%;随着我国货物贸易快速增长,带动运输支出项占比由19%上升至31%;以知识产权使用、电信计算机和其他商业服务为代表的新兴服务支出占比有所上升,三者合计由17%上升至31%(见图表11)。

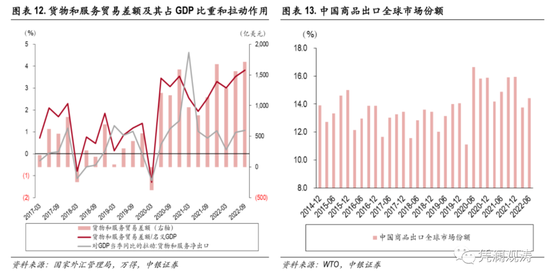

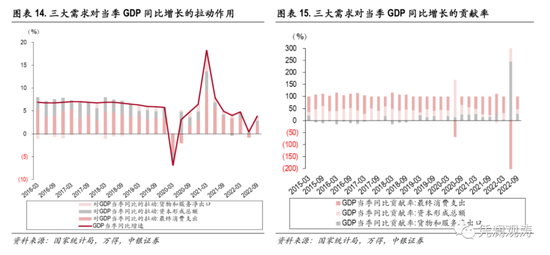

三季度,货物和服务贸易顺差1716亿美元,同比增长51%,占当季名义GDP比重为3.8%,同比提高1.3个百分点(见图表12)。当季,货物和服务净出口(外需)对当季GDP同比增长的拉动作用为1.1个百分点,环比上升了0.1个百分点。今年上半年,我国商品出口的全球市场份额为14.09%,同比回落了0.47个百分点(见图表13)。这显示尽管我国出口市场份额拐点或已出现,但外需拐点尚未到来,外需对我国经济增长的拉动作用进一步增强,未来出口放缓对于国内稳增长的挑战只增不减。

从贡献率来看,外需对当季GDP增长的贡献率为27.4%,环比回落了217.4个百分点;消费和投资(内需)贡献率分别为52.4%、20.2%,环比增加263.6、减少46.2个百分点,分别拉动当季经济增长2.0、0.8个百分点。消费贡献重回“三驾马车”之首,外需贡献降至次位(见图表14和15)。这表明,随着一揽子及接续稳增长政策落地生效,内需正在逐渐企稳回升。

三、资本项目逆差扩大,外来直接投资下降和对外直接投资增加是主要原因

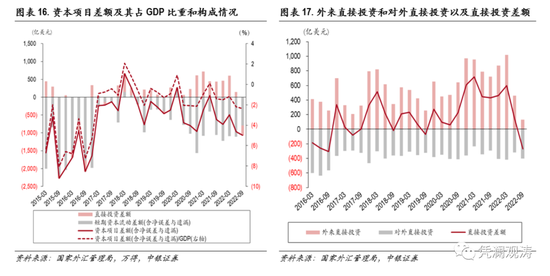

三季度,资本项目(含净误差与遗漏)逆差1067亿美元,同比和环比分别增加439亿和102亿美元,占当季GDP比重为2.4%,同比和环比增加1和0.2个百分点(见图表16)。这主要是由于直接投资净流入同比减少703亿美元,贡献了资本项目逆差同比扩大的160%。其中,对外直接投资402亿美元,同比增加111亿美元,外来直接投资130亿美元,同比减少593亿美元(见图表17),这一方面是由于去年外来直接投资高基数,增量外资流入边际减少。另一方面也反映了8月以来局部地区高温限电、疫情多点散发等因素影响,外商直接投资步伐有所放缓。

对此,近期有关部门出台了一系列稳外资、稳外贸举措,比如9月13日,国常会部署了进一步稳外贸稳外资的举措;9月27日,商务部印发了《关于支持外贸稳定增长的若干措施》,全力支持外贸企业保履约、保订单、保交付;10月25日,国家发改委等部门出台十五条措施促外资扩增量稳存量提质量。

四、基础国际收支依然强劲,短期资本流动冲击有所减弱

三季度,基础国际收支(即经常项目与直接投资合计)顺差1169亿美元,同比小幅下降89亿美元,环比增加253亿美元,主要是因为经常项目差额增幅665亿美元大于直接投资差额降幅412亿美元(见图表18)。当季,短期资本净流出额为796亿美元,同比和环比分别下降25%、28%,与基础国际收支顺差之比为-68%,负值较上年同期和上季度分别下降16、53个百分点(见图表19)。这表明,当季短期资本流动冲击有所减弱,基础国际收支顺差仍然成功抵御短期资本净流出,触发了“五重保护”的第一重保护[1]。

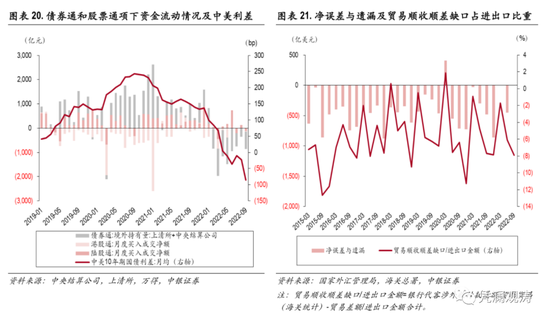

从高频的债券通和股票通数据来看,8月份美联储主席鲍威尔在全球央行年会上发表鹰派演讲,美债收益率再度飙升,中美利差倒挂程度加深,由上季度月均14bp增加至39bp,但外资减持人民币债券的步伐有所放缓:三季度债券通项下月均净流出536亿元人民币,较二季度月均1037亿元下降了48%,而且7、8月外资对人民币国债均转为净增持,分别为33亿、23亿元人民币。由于9月份美联储连续第三次加息75bp,并大幅上调加息终点利率预测,投资者风险偏好下降,全球股票等风险资产普遍承压,陆股通项下当季外资净卖出196亿元人民币,上季度为净买入961亿元;港股通项下境内投资者净买入401亿元,环比下降了57.4%,二者轧差后股票通项下跨境资金净流出597亿元,上季度为净流入20亿元(见图表20)。此外,三季度货物贸易顺收顺差缺口相对海关统计的进出口金额的负偏离由上季的6.1%增至7.9%(见图表21),预计当季净误差与遗漏负值将超过上季的455亿美元。

五、交易引起的外汇储备资产增加,负估值效应导致外汇储备余额下降

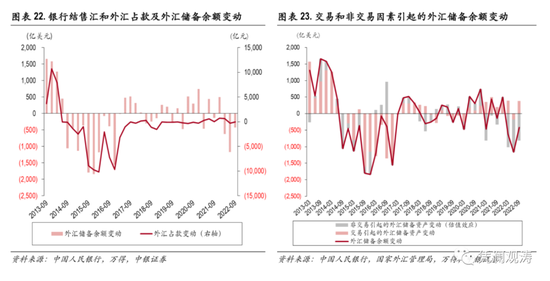

三季度,交易引起的储备资产由上季度的小幅减少转为增加373亿美元,其中外汇储备资产增加388亿美元。同期,央行外汇占款减少60亿元人民币(见图表22)。由此可见,当季交易引起的外汇储备增加主要来自于外汇储备经营收益的计提。同时也表明,当季人民币汇率进一步加速调整,时隔两年再度跌破整数关口,央行没有消耗外汇储备干预外汇市场,反映了央行恪守汇率政策中性的定力。

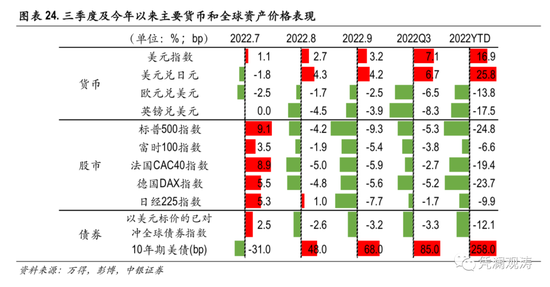

三季度,我国外汇储备余额下降423亿美元,主要是反映了美元持续升值、非美货币储备资产折美元减少,以及全球股票和债券资产价格下跌的影响,合计负估值效应811亿美元,连续两个季度收敛(见图表23)。由于海外通胀居高不下、美联储超预期紧缩,当季全球股债汇“三杀”行情延续,主要货币和资产以下跌为主,日元、欧元(0.9949, -0.0062, -0.62%)和英镑(1.1396, 0.0040, 0.35%)兑美元分别下跌6.7%、6.5%和8.3%;标普500指数和德国DAX指数跌幅较大,分别下跌5.3%、5.2%;美债收益率累计上行85个基点,以美元标价的债券指数下跌3.3%(见图表24)。

截至今年9月末,我国外汇储备余额为30290亿美元,较去年底累计下降2212亿美元,而交易引起的外汇储备资产增加610亿美元,负估值效应累计2822亿美元(见图表23)。外汇储备余额表面出现下降,但实际却有所增加,这主要反映了汇率折算和资产价格下降带来的账面损失。

今年以来,由于美元走强叠加大宗商品价格高企,能源和粮食进口成本飙升,不少传统贸易顺差国出现顺差大幅减少甚至转为逆差的罕见情况。同时,主要非美货币贬值压力较大,全球外汇市场波动加剧,不少国家纷纷出手干预[2],消耗外汇储备,国际收支面临失衡风险。相比之下,我国依然保持较大规模贸易顺差,基础国际收支状况强劲,充分体现了我国作为大型开放经济体的体量优势和对外经济部门的强大韧性。

风险提示:地缘局势发展超预期,海外主要央行货币紧缩超预期。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。