- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:经济,全球%,我国,增长,出口,市场,今年,百分点,危机

今年全球经济将增长2.5%

意见领袖 | 管涛

外需恢复快于内需是疫后我国经济复苏不均衡的重要特征之一。2020和2021年,我国商品出口的全球市场份额分别跳升至14.7%和15.1%,高于2015~2019年平均13.1%的水平;货物贸易顺差(美元计值,下同)连年扩张,年度顺差规模分别列史上第三和第一位。今年上半年,我国出口市场份额同比回落。这没有改变同期我国外贸出口较快增长、贸易顺差继续扩张的态势,也没有减弱外需对经济增长的重要贡献。然而,在世界经济前景风险偏向下行的背景下,我国外需拐点或近在咫尺。保持经济运行在合理区间,迫切需要我国加快经济增长动力的转换。

-

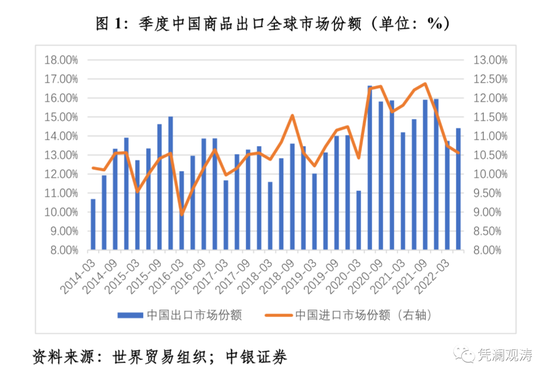

上半年我国出口市场份额回落

根据世界贸易组织(WTO)的最新数据,今年上半年,我国商品出口的全球市场份额为14.09%,同比回落了0.47个百分点。其中,第一季度,出口份额为13.74%,环比回落2.21个百分点,超出2015~2019年同期平均环比回落1.91个百分点的水平;第二季度,出口份额为14.41%,环比回升0.67个百分点,低于2015~2019年同期平均环比回升1.03个百分点的水平(见图1)。

前两年我国出口市场份额持续攀升,是享受了国内疫情防控有效、率先复工复产的红利,充分展现了我国产业链供应链的韧性。但是,随着新冠疫情肆虐进入第三个年头,我国在这方面的领先优势有所减退,面临一定的订单流失压力。今年上半年,美国出口市场份额同比上升0.16个百分点,印度上升0.15个百分点,新加坡上升0.02个百分点,越南上升0.05个百分点。同时,疫情扰动叠加俄乌冲突,推高了大宗商品特别是能源价格,对非大宗商品输出国出口市场份额产生了挤出效应。同期,世界主要大宗商品输出国中,俄罗斯出口市场份额同比上升0.35个百分点,沙特上升0.52个百分点,澳大利亚上升0.08个百分点,巴西上升0.03个百分点(见图2)。

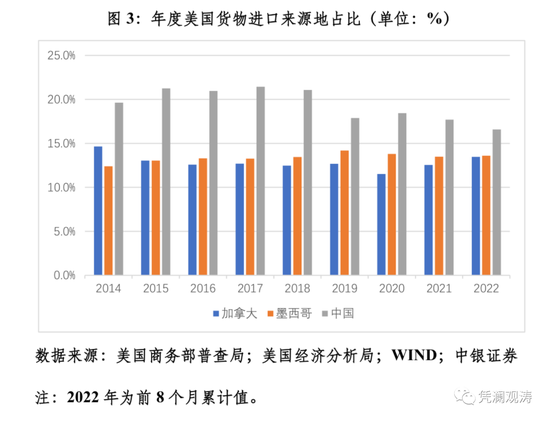

此外,近岸贸易、友岸外包对全球产业链供应链布局的影响或逐步显现。今年上半年,加拿大出口市场份额同比上升0.14个百分点,墨西哥上升0.02个百分点。而据美方统计,今年前8个月,美国自中国货物进口占比同比下降0.2个百分点,而自加拿大进口占比上升1.1个百分点,自墨西哥进口占比上升0.1个百分点。若与2017年相比,前述占比分别回落4.9和上升0.8、0.3个百分点(见图3)。

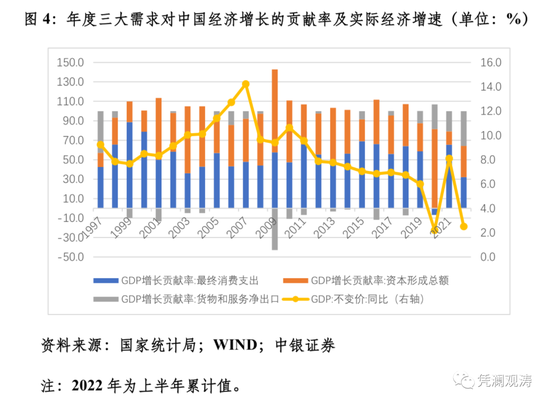

当然,出口市场份额下降不等于我国外需拐点。今年上半年,我国外贸出口(美元计值,下同)累计同比增长13.9%,增速同比回落24.6个百分点;进口增长5.8%,增速同比回落31.0个百分点;由于进口增速回落快于出口,外贸进出口顺差同比增长56.5%,顺差规模为史上同期最高;外需对同期经济增长的贡献率为35.8%,位居“三驾马车”之首,为1998年亚洲金融危机以来首次(见图4)。

-

未来我国稳外贸面临较大挑战

近来,国际组织纷纷下调明年全球经济和贸易增长预测值。

当地时间(下同)9月15日,世界银行发布的一项研究显示,多国央行同步加息以应对通胀,可能令世界经济陷入衰退,并给新兴市场和发展中经济体带来金融危机,造成持久伤害。如果叠加金融市场压力,明年全球国内生产总值增长率将放缓至0.5%,按人均计算则萎缩0.4%,符合全球衰退的技术定义。

9月28日,经济合作与发展组织(OECD)发布中期经济展望指出,由于能源和通胀危机可能愈演愈烈,并在主要经济体引发经济衰退,全球经济增速放缓幅度将大于此前预期。OECD预计,今年全球经济增速仅为3.0%,明年将进一步放缓至2.2%,此前预计为2.8%。

10月3日,联合国贸易和发展会议(UNCTAD)发布最新预测称,今年全球经济将增长2.5%,明年预计将放缓至2.2%。报告指出,供给侧受到冲击、消费者和投资者信心减弱以及乌克兰危机导致了全球经济放缓,并加剧了通胀压力。报告警告称,任何认为能够依靠更高的利率降低价格而不会导致经济衰退的想法都是一种轻率的赌博。如果一些发达经济体不迅速调整其财政货币政策,全球将陷入长期的经济停滞,甚至可能引发比2008年危机时更为严重的经济衰退。

10月11日,国际货币基金组织(IMF)再次下调明年的全球经济增速预测0.2个百分点至2.7%。同时,警示世界经济前景持续面临异常巨大的下行风险,包括:央行可能错误判断降低通胀所需的适当货币政策立场;几大经济体的政策路径可能继续分化,导致美元进一步升值并引发跨境问题;更多的能源和食品价格冲击可能导致通胀持续更长时间;全球金融环境收紧可能使很多新兴市场陷入债务困境;俄罗斯停供天然气可能抑制欧洲的产出;新冠疫情若出现反复,或是发生新的全球卫生恐慌事件,都可能进一步阻碍经济增长;地缘政治分裂可能会阻碍贸易和资本流动,进一步损害气候政策合作,等等。IMF提示,目前有1/4的概率明年全球经济增速低于2.0%,超过1/3的全球经济将在今年或明年出现萎缩,三个最大经济体将继续处于增长停滞状态。IMF直言,最糟糕的时候还没有到来,对很多人来说,2023年从感受上将是衰退的一年。

10月5日,WTO更新世界贸易展望称,世界经济受到包括美国收紧货币政策、全球供应链重塑在内的多重冲击,全球贸易预计在今年下半年失去增长动能,明年增速将大幅下降。WTO将明年全球经济增速下调1.0个百分点至2.3%,全球货物贸易量增速下调2.4个百分点至1.0%。但是,鉴于发达经济体货币紧缩立场和俄乌冲突演进的不可预见性,今年全球贸易量增速在2.0%~4.9%,明年为-2.8~4.6%。

实证研究的结果显示,我国外贸出口对汇率不敏感而对外需敏感。而且,不论人民币双边还是多边汇率,对出口的影响都延后较多(即J曲线效应),分别滞后10和12个月时间。尤其考虑到本轮人民币汇率调整的背景之一是美元指数暴力拉升,人民币多边汇率保持了基本稳定。国际清算银行编制的人民币实际有效汇率,今年前8个月累计下跌了3.7%,但到8月份同比仅下跌了0.5%。故对人民币汇率波动提振出口的作用不宜期望过高。

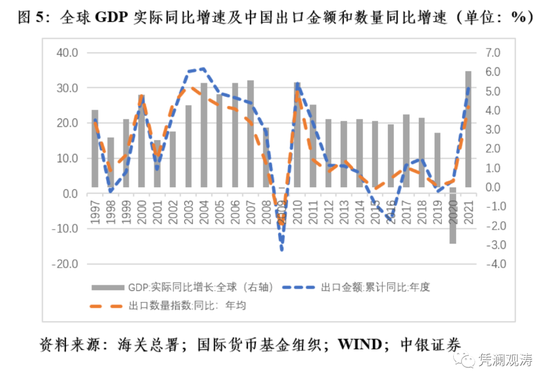

1998年亚洲金融危机以来,年度世界经济实际增速有六次低于3.0%,其中2009和2020年分别为负增长0.1%和3.0%。相关年份,我国出口金额和数量同比增速有四次较上年大幅回落,剩余两次增速环比反弹也是因为世界经济增速连续两年低于3.0%,增速反弹的年份均为第二年(2002和2020年),但两年复合平均增速仍大幅低于前一年(2000和2019年)(见图5)。

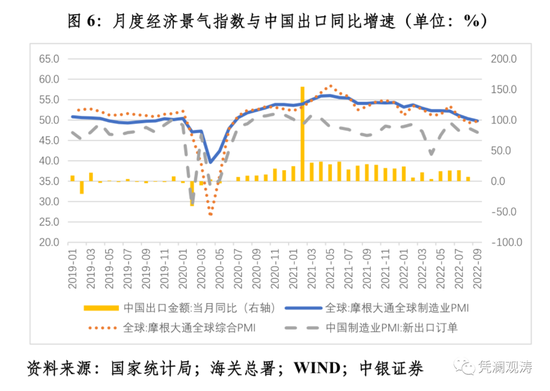

自去年5月份起,我国制造业采购经理人(PMI)指数中的新出口订单指数持续低于荣枯线。到今年9月份,较去年4月份回落了3.4个百分点。同期,摩根大通全球制造业PMI指数回落6.1个百分点,全球综合PMI指数回落7.0个百分点。目前这两大指数均跌至荣枯线以下,为2020年7月份以来的新低。今年8月份,我国出口同比增长7.1%,较前3个月平均增速回落10.1个百分点,其中对美国出口同比下降3.8%,为2020年6月以来首次(见图6)。这引起了市场对于世界经济复苏放缓,我国外需拐点提前到来的现实担忧。

-

扩大内需是应对外部逆风的“胜负手”

上世纪末以来,我国经历过三次全球性危机的冲击,一次是1998年亚洲金融危机,一次是2008年底全球金融海啸,再一次是2020年公共卫生危机(新冠疫情大流行)。前两次全球性危机,我国都曾经遭遇了连续三年外需对经济增长负贡献的情形,分别为1999~2001年和2009~2011年。这两次都实施了扩大内需战略,保持了经济合理增长乃至实现了V形反弹。

1999~2001年间,消费对经济增长贡献率平均为72.5%,较1994~1998年均值高出22.0个百分点;投资对经济增长贡献率平均为35.5%,高出4.3个百分点;三年经济复合平均增长8.2%,基本实现了经济增速“保八”的目标(见图4)。

2009~2011年间,消费对经济增长贡献率平均为56.9%,较1994~1998年均值高出9.9个百分点;投资对经济增长贡献率平均为63.2%,高出16.2个百分点;三年经济复合平均增长9.9%,超额完成了经济增速“保八”的目标(见图4)。

同样是“扩内需”,结果大相径庭,主要是因为1998年亚洲金融危机应对,通过培育住房、汽车等新的经济增长点,依靠消费发力较多,而2008年全球金融危机应对,则通过实施两年四万亿元一揽子投资计划,更多依靠投资驱动。

在世纪疫情冲击和百年变局演进的背景下,未来美联储货币紧缩对我国的影响将会进一步发展演变,大概率会从今年金融市场和资本流动渠道转向“金融+贸易”渠道的溢出效应为主。面对未来世界经济下行甚至衰退、国际金融动荡加剧的风险,关键也是做好自己的事情,继续推动高质量发展,贯彻新发展理念,加快构建新发展格局。

当务之急,要在更加高效统筹疫情防控和经济社会发展前提下,用好正常的财政货币政策空间,疏通政策传导机制,深化改革开放,激发市场活力,发挥消费的基础性作用和投资的关键性作用,巩固经济恢复的基础,增强经济发展的后劲。要争取在外需拐点出现之前,实现经济增长动力的内外切换。用有效扩大国内需求的确定性,来应对更趋复杂严峻的外部环境。“经济强,货币强”。保持我国经济复苏在全球的领先地位,也是支持人民币强势的重要基础。积极顺应内外部环境变化,国内企业要加快构建新发展格局,坚持内外销“两条腿”走路,不断增强利用“两个市场、两种资源”的能力。

注:本文发表于《第一财经日报》

(本文作者介绍:中银证券全球首席经济学家)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。