- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:汇率,人民币,中国,贬值兑,央行,市场,经济,周刊红

进而缓解人民币兑美元汇率贬值压力

热点栏目

热点栏目

相关新闻:

人民币“破7”!一文速览前因后果

人民币汇率破“7”了!有哪些影响?十问十答

中信明明:今年人民币汇率总体表现比较稳定 不用过度关注7关口

人民币汇率破“7”!影响多大?专家:不存在持续贬值基础

人民币汇率破7:为什么,啥影响,怎么办?

短期美元指数或继续冲高 人民币贬值压力仍存

本刊编辑部 | 何艳

不能因为人民币的贬值压力放弃货币政策的自主性,人民币汇率的稳定性,归根结底取决于中国经济基本面的健康程度,而且人民币兑美元汇率的适度贬值有助于维持人民币有效汇率的平稳。

近期,人民币汇率急速贬值,与此同时资本市场也出现波动。本期接受《红周刊》采访的中国社会科学院金融研究所副所长、国家金融与发展实验室副主任张明表示,从目前形势来看,人民币兑美元汇率破“7”是大概率事件,但投资人不必过分担忧。

他认为,当前在全球主要货币对美元都大幅贬值的前提下,人民币兑美元汇率的适度贬值会对维持人民币有效汇率的平稳有利,这对于中国经济也不是坏事。让中国经济增速尽快回归潜在增速附近,才是维持汇率稳定的治本之策。此外,如果中国经济增速开始持续上升,那么中国股市就可能走出与全球股市不太一样的独立行情。

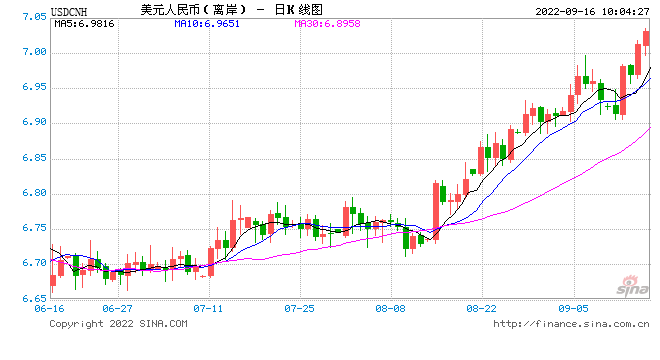

《红周刊》:8月12日以来,人民币汇率经历一轮快速贬值。兑美元汇率从6.73贬值至9月8日的高点6.97,距破“7”仅一步之遥。本轮人民币急速贬值的最主要原因是什么?

张明:主要与中美利差的重新拉大有关。自美联储主席鲍威尔在杰克逊霍尔央行行长会议上做出强硬表态后,全球市场对美联储通过加息缩表来遏制通胀的看法由“鸽”转“鹰”,从而导致美国10年期国债收益率显著上升。中美10年期国债收益率利差明显拉大,进而导致的跨境资本流动,是导致当前人民币兑美元汇率急贬的最重要原因。

《红周刊》:您怎么看人民币贬值速破“7”的压力?

张明:近期美元兑欧元、英镑与日元的升值幅度显著超过美元兑人民币,这说明人民币兑美元汇率依然维持了大致稳定。从目前形势来看,人民币兑美元汇率破“7”是大概率事件。但我们不必过分担忧人民币破“7”后的负面效应。

一方面,在2015年“8·11”汇改至今,人民币兑美元汇率曾多次破“7”,但之后并未发生断崖式贬值;另一方面,目前央行维持人民币汇率稳定的工具箱还是满的,央行有很多方式来避免人民币兑美元汇率的过快过大贬值。

《红周刊》:在此背景下,央行宣布,2022年9月15日起,下调金融机构外汇存款准备金率两个百分点,即外汇存款准备金率由现行8%下调至6%。央行降低外汇存款准备金率的意图及核心作用体现在哪些方面?

张明:从直接的层面来看,央行下调金融机构外汇存款准备金率,意味着金融机构有更多的外汇资金可以动用,这将有助于改善当前国内外汇市场上美元供不应求的状况,进而缓解人民币兑美元汇率贬值压力。从间接的层面来看,央行此举释放了自己将会努力维持人民币兑美元汇率稳定的信号,有助于增强市场主体对汇率稳定的信心。

但必须指出的是,汇率的稳定源自经济基本面的稳定。通过扩张性财政货币政策来消除产出缺口,让中国经济增速尽快回归潜在增速附近,这才是维持汇率稳定的治本之策。

《红周刊》:港币拆借利率HIBOR与离岸人民币CNH拆借利率出现首次倒挂,离岸市场上套息操作开始对离岸人民币汇率造成压力。并且,9月金管局即将跟随联储加息,短端拆借市场倒挂压力将更为明显,等等。在此背景下,您怎么预判中国央行的货币政策?

张明:中国是大型开放经济体,在货币政策与汇率政策的选择上,要以货币政策为主。货币政策要根据国内宏观经济基本面来制定。当前中国经济的主要矛盾是总需求不足,经济增速显著低于潜在增速,存在负面产出缺口。此外,8月份的通货膨胀率明显回落。因此,当前货币政策必须继续保持宽松,不排除进一步降息的可能性。我们不能因为人民币在在岸市场与离岸市场面临贬值压力,就放弃货币政策的自主性。正如前面所讲,人民币汇率的稳定性,归根结底取决于中国经济基本面的健康程度。

事实上,当前在全球主要货币都对美元大幅贬值的前提下,人民币兑美元汇率的适度贬值有助于维持人民币有效汇率的平稳,这对于中国经济而言不是坏事。如果贬值压力过大,央行也有很多手段来维持人民币汇率稳定。不必担心人民币兑美元汇率短期内会突然大幅贬值。

《红周刊》:对于本轮汇率贬值,将会对资本流动造成怎样的影响?我们是否需要担心资本流出中国的风险?以及对市场信心的影响?

张明:事实上,资本外流在今年二季度就已经变得比较明显了。从高频数据来看,在金融账户中,无论是证券投资还是其他投资(跨境借贷)都出现了比较明显的外流。证券投资的持续较大规模净流出是当前中国国际收支的新现象,这从侧面反映了中国开放国内金融市场的努力。由于中国央行并未全面开放资本账户,因此一旦出现持续大规模资本外流,中国央行可以收紧对短期资本外流的限制,这既可以包括数量限制,也可以包括诸如托宾税(注:指对现货外汇交易课征全球统一的交易税)这样的价格工具。因此,在中国不会出现人民币汇率贬值预期与短期资本持续大规模外流之间的恶性循环。

《红周刊》:事实上,今年以来,在人民币汇率持续贬值的过程中,人民银行几乎未曾动用政策工具对汇率进行调节。您认为,政策对汇率的容忍底线在哪里?

张明:近年来,中国央行对人民币汇率波动的容忍程度已经明显提高,人民币兑美元汇率在较长时间里已经呈现出清洁浮动(注:清洁浮动又称自由浮动,指中央银行对外汇市场不采取任何干预活动,汇率完全由市场力量自发地决定)的特征。不过,由于在今年4~5月以及8~9月期间,人民币对美元汇率出现过两次急贬,央行对急贬做出一点反应也是合情合理的。

我们的研究表明,在今年人民币兑美元汇率两次急贬期间,中国央行有选择地在重要时间节点上启用了逆周期因子,但持续时间非常短暂。

在人民币汇率第一次急贬期间,今年5月5日和6日,中国央行采用逆周期因子调升人民币兑美元汇率中间价的幅度分别为0.64%和0.39%。这一时期启用逆周期因子的背景为,美东时间2022年5月4日,美联储宣布加息50个基点,这是自2000年以来单次最大规模的加息。

在人民币汇率第二次急贬期间,2022年8月30日、9月1日和2日,中国央行采用逆周期因子调升人民币兑美元汇率中间价的幅度分别为0.46%、0.29%和0.22%。这一时期启用逆周期因子的背景为,2022年8月26日,在杰克逊霍尔召开的央行行长会议上,鲍威尔的鹰派表态意味着美联储仍将继续实施激进的加息缩表政策。值得一提的是,我们的计算表明,今年3、5、6、7月,在美联储宣布加息之后的1~3天内,人民币兑美元汇率中间价都有超预期的变动,这意味着中国央行可能有意采用逆周期因子来对冲美联储加息对本币汇率的负面冲击。

《红周刊》:人民币汇率走势取决于哪些因素?您如何预判未来人民币汇率走势?就美元指数而言,在人民币与美元联动性增强的背景下,分析人民币汇率未来走势不得不考虑美元指数。您认为,美元指数是否仍具备强力支撑基础?

张明:双边汇率走势有很多影响因素,国际金融这一学科大约有三分之一的篇幅都是汇率决定理论。我曾经提出过一个简明的汇率分析框架。在短期内,双边汇率取决于两国利差(利率平价理论)与投资者情绪(例如VIX指数)。在中期内,双边汇率取决于两国经济增长差与通货膨胀差(购买力平价理论)。在长期内,双边汇率取决于两国劳动生产率之差(巴拉萨—萨缪尔森效应)。当然,困难在于如何同时评估短中长期效应的叠加影响。

今年人民币兑美元汇率走势的确与美元指数走势高度相关。要评估美元指数走势,主要得看美国与欧元区、日本与英国的相对境况。当前欧元区、英国与日本饱受俄乌冲突导致的能源价格暴涨的影响,短期内面临的滞胀压力远大于美国。由于实现了能源自给,目前美国经济抵御外部冲击的能力事实上更强。这就意味着,在未来一段时间内,美元指数有望持续在高位盘整,不排除继续上升的可能性,例如在100~115的区间内波动。

《红周刊》:“8·11”汇改以来,在人民币汇率贬值期间,股指多呈现被压制的态势,国债收益率则多呈现下行态势。当然,其中也有例外,比如2016年人民币汇率贬值期间,在国内经济强劲复苏态势下,股指和国债收益率仍呈上行态势。您怎么看本轮汇率贬值对股债市场的影响?

张明:如前所述,在当前的国内宏观形势下,中国央行对利率的重视程度会高于对汇率的重视程度,这意味着目前的因果关系主要是无风险利率变动导致汇率变动,而不是汇率贬值导致无风险利率变动。短期内债券市场的收益率仍有温和下行空间,这对交易性投资者的吸引力更强。

目前人民币兑美元贬值主要通过北上资金的外流来影响股市。但由于中国股市的开放度并不太高,因此影响股市行情的最重要因素依然是国内经济基本面的变动。如果从今年下半年开始,在扩张性财政货币政策的刺激下,中国经济增速开始持续上升,那么中国股市就可能走出与全球股市不太一样的独立行情。换言之,我对未来的中国股市并不悲观。不过,未来的中国股市将依然以结构性行情为主,指数普涨的局面不太可能出现。

(本文已刊发于9月10日《红周刊》,文中观点仅代表嘉宾个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖推荐。)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。