- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:百合梦, %,倪张根,市场,公司,美国,国内,质押

梦百合美国公司MLily

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,梦百合董事长、控股股东倪张根因下场“开撕”质疑其利益输送关联公司的投资人而走红,这同时也引起了市场对于梦百合目前在全球贸易受到疫情、美联储缩表、单边主义、战争等一系列的影响下经营困境的担忧。

梦百合诞生于江苏如皋市,主营记忆床垫、枕头和沙发等软体家具,市场和渠道主要依赖外销。2021年,梦百合的境外收入67.27亿元,同比增长21.31%,占主营业务收入的85.02%,远高境内收入。

全球贸易风云变化,当倪张根引以为傲的全球化战略遭遇趋势增强的单边主义,梦百合的经营显得非常吃力,甚至可能面临着“事倍功半”的困局。

恒康数控严重依赖梦百合

针对此前有投资者发帖质疑梦百合与恒康数控关联交易致公司利益受损一事,近日梦百合也发布了相关关联交易信息及其对权益变动说明的公告。

实际上,早年同济毕业后留学受阻的倪张根,在深圳感受到了98房改后房地产的蓬勃,并回到老家江苏南通分别于2003年创立恒康家居(梦百合前身),2007年创立恒康数控。

由于恒康数控和梦百合分别处于产业链的上下游位置,且均由倪张根实际控制。因此,由于近水楼台的缘故,梦百合与恒康数控的关联交易便是创立前就注定了的。

一直以来,梦百合就向倪张根控股98%的恒康数控采购海绵切割机、整泡排气机、立体海绵存储架、多刀切片流水线、滚胶机等设备及配件,以及相关的维修和设备安装升级等服务。过去三年的交易额分别为0.81、1.18、0.76亿元,尽管数额不大,但分别占恒康数控营收的52%、64%、55%。

(数据来源:公司公告,Wind)

要说恒康数控生存严重依赖梦百合也不过为。此外,对于需要定制化涉及的生产设备,梦百合也无向关联第三方采购情况,仅有部分标准化产品有向第三方采购的情况。可以说,梦百合在尽最大可能向恒康数控输送业务需求。

公司在公告中说明,关联交易参照市场价格协商确定交易价格,若无可供参考的市场价格,则以成本加合理利润方式来确定具体结算价格。这个说法的想想空间相对比较大,很难有定量的说服力。

套现+质押 加重投资人的质疑

实际上,正如倪张根在社交平台上所说的,公司股价大幅缩水,投资者有情绪。这或许也是市场开始细究质疑起这区区一亿左右关联交易是否存在利益输送嫌疑。

此外,挑动投资者神经的还包括倪张根近几年在股权方面的一系列操作。

截至发稿,Wind数据显示,倪张根累计质押1.39亿股,占其持股数量的57.87%,较3月继续提升了5个百分点。此外,表哥吴晓风质押股票也增加至1190万股,占其持股数量的53.71%。

值得注意的是,倪张根质押的平均股价为18.25元/股,而目前梦百合的股价已经跌至10元出头。尽管不同的质押方有不同的质押比例,但是随着股价下跌近50%,补充质押品成为了倪张根必须要做的事了。

(数据来源:公司公告,Wind)

倪张根自己也提到“股价持续下跌,我自己的现金流确实很紧,大家也看到了连续追加质押的公告,都是要求补仓惹的祸。补仓补烦了,就想尽可能解决这个问题。”

资金紧张的倪张根,近半年频繁质押融资的目的主要有4个:补充质押、归还部分质押融资款项、支持江苏江山红化纤生产经营、支持南通恒康数控生产经营,资金似乎并未转回上市公司。

随着股价低迷,倪张根无奈引入江苏当地政府纾困资金5.52亿元。于5月17日与中阅资本管理股份公司签署了《股份转让协议》,以10.53元/股的价格转让给中阅聚焦9号梦百合10.77%股份,而在2021年倪张根甚至表示过“三年内任何时候卖股票都是傻”。

三年未到,形势已大变。

国际贸易变数陡增

今年来,需要倪张根不断输送资金支持的恒康数控,实质上面临着下游需求疲软,上游成本快速增长的挤压。恒康数控至少还有梦百合支持者一半的营收,而梦百合自己的苦只有自己来面对。

作为一家以国际代工业务为主的公司,贸易国政策、国际市场环境等多重因素都会对梦百合的业绩造成影响。

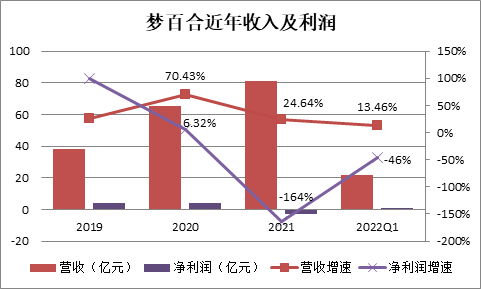

2003年创业,2016年A股IPO,梦百合2021迎来上市后的首个亏损年。实际上,梦百合从2020年开始,就已经陷入了增收不增利的困境,而今年Q1,营收增速下滑至13.46%的情况下,净利润同比减少46%。

(数据来源:公司公告,Wind)

而这背后影响深远的是梦百合的重要海外市场美国的对外贸易政策。

2018年美国发起贸易战与床垫反倾销调查。随即梦百合扩建了塞尔维亚工厂,同时启动美国东部工厂的建设。2019年美国针对中国的反倾销税落地,梦百合将出口至美国的床垫等产品的生产逐步转移至塞尔维亚工厂。此外,为应对风险,梦百合还在泰国设立工厂,并于2019年末进行了试生产。2020上半年,梦百合销往美国的床垫生产主要由塞尔维亚、泰国两处的工厂进行生产。

怕什么来什么!2020下半年,美国进一步对塞尔维亚、泰国等七国征收反倾销税,梦百合无奈只能加快西班牙与美国东部工厂的产能爬坡,并同时在美国西部建设新工厂,以满足美国市场的订单需求。

在和美国的“猫抓老鼠”游戏中,梦百合被迫在全球设厂,美其名曰全球化战略,可实际上欧美的成本怎么比得过亚洲呢?这也为自身带来了庞大的资本开支。

(数据来源:公司公告,Wind)

自2017年在塞尔维亚设厂开始,梦百合的资本支出连续6年大幅超出经营活动现金流。此外,公司的经营业务在2020年新冠疫情以来也受到供应线成本上升的困扰,出现增收不增利的局面。

在全球设厂的背景下,原料、运费价格上涨对利润率本就仅有6%左右、传导溢价能力差的ODM业务形成了巨大压力。梦百合2020、2021连续两年营业成本增长较快,除布料外,占成本28%、9%、7%的聚醚、TDI、MDI价格持续上涨。此外,海外的原材料价格,尤其是美国、西班牙市场的价格又普遍高于国内,对梦百合的利润再度形成挤压。

据天风证券数据,2021年MDI均价22127.60元/吨,同比上升24.86%;TDI为14561.20元/吨,上升18.69%。

此外这两年全球运费猛涨,这对于奉行全球化战略的梦百合来说又增添了成本。2019至2021年,公司运杂费从2.16亿元增长至6亿元,2年增长了180%,运杂费相对营业收入的比例也增至7.4%。对比聚焦在国内市场的顾家家居(61.280, -0.62, -1.00%)、喜临门(26.270, -0.38, -1.43%),运费占总营业收入比例均为3%左右。

这种入不敷出的现金流必然导致公司持续举债,截止2021年底梦百合账面有息负债近30亿元,而在2年前仅有约13亿元。这也是梦百合资产负债率在近几年急剧恶化,从行业平均的30%左右飙升至67.45%,远超敏华、喜临门、顾家等同行的原因。

海外骑虎难下

一直认为自己站在记忆绵行业风口上的倪张根,坚持全球化布局战略,目前销售的主要海外市场是北美与欧洲,这主要是由于欧美是记忆棉软家具的主要消费市场。

2021上半年,梦百合又在斯洛文尼亚设立卫星工厂,产品主要销往美国。至此,梦百合形成了较为复杂的床垫生产供应局面:斯洛文尼亚、西班牙、美国东西部工厂生产床垫供应美国市场,并在建设西部一二期工厂;而国内、泰国、塞尔维亚工厂主要供应国内、欧洲以及全球其他市场。

此前5月16日,梦百合美国公司MLily USA宣布已在亚利桑那州增加一个面积6万平方英尺的仓库,专门服务美国西海岸的客户。此外,梦百合在过去18个月中对其三个美国生产设施和六个仓库进行了投资。

海外设厂,除了提高了人力、原材料成本,从亚洲运过去的原材料的运杂费仍在增加。这导致梦百合2021年亏损,以及今年Q1的净利润率仅有1.65%。

而对于已在海外投入巨大的梦百合来说,全球化战略只能坚定地走下去。目前还可以用海外工厂仍在产能爬坡阶段来应付惨淡利润率的质疑,但欧美对中资企业的贸易政策,却始终是悬在梦百合及其海外工厂头上的达摩克利斯之剑。

国内雄关漫道

现阶段,我国床垫市场呈现出品牌多,但集中度分散的格局,且现阶段乳胶及弹簧床垫仍为主流的产品。未来随着消费升级,以及消费者对记忆棉床垫产品认知的提升,国内记忆棉床垫仍有成长的可能性。

梦百合在国内市场起步较晚,近三年才逐步拓展国内外零售业务,发展也相对较慢。公司门店数较其他家居企业数量偏少,1464家门店明显少于喜临门4495家、4900家。

此外,梦百合的单店收入也不高,2020年梦百合经销商单店收入为34万元/家,相比喜临门2020年的67万元,慕思的46万元,也有差距。2021年单店收入达到约38万元/家,有所提升但距同行仍弱。

由于以往战略方向的原因,在国内有被友商拉开距离、错失打造品牌时间窗口的可能,梦百合过去一年在极力追赶。国内门店扩张仍在继续,2021年新增516家,增幅近50%,但由于高企的补贴费用支出,梦百合销售费用将持续快步增长。销售费用、管理费用分别增长了49%、44.16%。以至2018年以来,负责国内销售的子公司上海梦百合净利润一直亏损。

(数据来源:公司公告,Wind)

梦百合计划年内再新开600家门店,并且要求2022年国内市场要实现盈利,全年百亿目标不变。在当前疫情反复消费,房地产行业市场情绪低落的环境下,梦百合要实现国内市场盈利恐不简单是一举口号那么简单。

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,梦百合董事长、控股股东倪张根因下场“开撕”质疑其利益输送关联公司的投资人而走红,这同时也引起了市场对于梦百合目前在全球贸易受到疫情、美联储缩表、单边主义、战争等一系列的影响下经营困境的担忧。

梦百合诞生于江苏如皋市,主营记忆床垫、枕头和沙发等软体家具,市场和渠道主要依赖外销。2021年,梦百合的境外收入67.27亿元,同比增长21.31%,占主营业务收入的85.02%,远高境内收入。

全球贸易风云变化,当倪张根引以为傲的全球化战略遭遇趋势增强的单边主义,梦百合的经营显得非常吃力,甚至可能面临着“事倍功半”的困局。

恒康数控严重依赖梦百合

针对此前有投资者发帖质疑梦百合与恒康数控关联交易致公司利益受损一事,近日梦百合也发布了相关关联交易信息及其对权益变动说明的公告。

实际上,早年同济毕业后留学受阻的倪张根,在深圳感受到了98房改后房地产的蓬勃,并回到老家江苏南通分别于2003年创立恒康家居(梦百合前身),2007年创立恒康数控。

由于恒康数控和梦百合分别处于产业链的上下游位置,且均由倪张根实际控制。因此,由于近水楼台的缘故,梦百合与恒康数控的关联交易便是创立前就注定了的。

一直以来,梦百合就向倪张根控股98%的恒康数控采购海绵切割机、整泡排气机、立体海绵存储架、多刀切片流水线、滚胶机等设备及配件,以及相关的维修和设备安装升级等服务。过去三年的交易额分别为0.81、1.18、0.76亿元,尽管数额不大,但分别占恒康数控营收的52%、64%、55%。

(数据来源:公司公告,Wind)

要说恒康数控生存严重依赖梦百合也不过为。此外,对于需要定制化涉及的生产设备,梦百合也无向关联第三方采购情况,仅有部分标准化产品有向第三方采购的情况。可以说,梦百合在尽最大可能向恒康数控输送业务需求。

公司在公告中说明,关联交易参照市场价格协商确定交易价格,若无可供参考的市场价格,则以成本加合理利润方式来确定具体结算价格。这个说法的想想空间相对比较大,很难有定量的说服力。

套现+质押 加重投资人的质疑

实际上,正如倪张根在社交平台上所说的,公司股价大幅缩水,投资者有情绪。这或许也是市场开始细究质疑起这区区一亿左右关联交易是否存在利益输送嫌疑。

此外,挑动投资者神经的还包括倪张根近几年在股权方面的一系列操作。

截至发稿,Wind数据显示,倪张根累计质押1.39亿股,占其持股数量的57.87%,较3月继续提升了5个百分点。此外,表哥吴晓风质押股票也增加至1190万股,占其持股数量的53.71%。

值得注意的是,倪张根质押的平均股价为18.25元/股,而目前梦百合的股价已经跌至10元出头。尽管不同的质押方有不同的质押比例,但是随着股价下跌近50%,补充质押品成为了倪张根必须要做的事了。

(数据来源:公司公告,Wind)

倪张根自己也提到“股价持续下跌,我自己的现金流确实很紧,大家也看到了连续追加质押的公告,都是要求补仓惹的祸。补仓补烦了,就想尽可能解决这个问题。”

资金紧张的倪张根,近半年频繁质押融资的目的主要有4个:补充质押、归还部分质押融资款项、支持江苏江山红化纤生产经营、支持南通恒康数控生产经营,资金似乎并未转回上市公司。

随着股价低迷,倪张根无奈引入江苏当地政府纾困资金5.52亿元。于5月17日与中阅资本管理股份公司签署了《股份转让协议》,以10.53元/股的价格转让给中阅聚焦9号梦百合10.77%股份,而在2021年倪张根甚至表示过“三年内任何时候卖股票都是傻”。

三年未到,形势已大变。

国际贸易变数陡增

今年来,需要倪张根不断输送资金支持的恒康数控,实质上面临着下游需求疲软,上游成本快速增长的挤压。恒康数控至少还有梦百合支持者一半的营收,而梦百合自己的苦只有自己来面对。

作为一家以国际代工业务为主的公司,贸易国政策、国际市场环境等多重因素都会对梦百合的业绩造成影响。

2003年创业,2016年A股IPO,梦百合2021迎来上市后的首个亏损年。实际上,梦百合从2020年开始,就已经陷入了增收不增利的困境,而今年Q1,营收增速下滑至13.46%的情况下,净利润同比减少46%。

(数据来源:公司公告,Wind)

而这背后影响深远的是梦百合的重要海外市场美国的对外贸易政策。

2018年美国发起贸易战与床垫反倾销调查。随即梦百合扩建了塞尔维亚工厂,同时启动美国东部工厂的建设。2019年美国针对中国的反倾销税落地,梦百合将出口至美国的床垫等产品的生产逐步转移至塞尔维亚工厂。此外,为应对风险,梦百合还在泰国设立工厂,并于2019年末进行了试生产。2020上半年,梦百合销往美国的床垫生产主要由塞尔维亚、泰国两处的工厂进行生产。

怕什么来什么!2020下半年,美国进一步对塞尔维亚、泰国等七国征收反倾销税,梦百合无奈只能加快西班牙与美国东部工厂的产能爬坡,并同时在美国西部建设新工厂,以满足美国市场的订单需求。

在和美国的“猫抓老鼠”游戏中,梦百合被迫在全球设厂,美其名曰全球化战略,可实际上欧美的成本怎么比得过亚洲呢?这也为自身带来了庞大的资本开支。

(数据来源:公司公告,Wind)

自2017年在塞尔维亚设厂开始,梦百合的资本支出连续6年大幅超出经营活动现金流。此外,公司的经营业务在2020年新冠疫情以来也受到供应线成本上升的困扰,出现增收不增利的局面。

在全球设厂的背景下,原料、运费价格上涨对利润率本就仅有6%左右、传导溢价能力差的ODM业务形成了巨大压力。梦百合2020、2021连续两年营业成本增长较快,除布料外,占成本28%、9%、7%的聚醚、TDI、MDI价格持续上涨。此外,海外的原材料价格,尤其是美国、西班牙市场的价格又普遍高于国内,对梦百合的利润再度形成挤压。

据天风证券数据,2021年MDI均价22127.60元/吨,同比上升24.86%;TDI为14561.20元/吨,上升18.69%。

此外这两年全球运费猛涨,这对于奉行全球化战略的梦百合来说又增添了成本。2019至2021年,公司运杂费从2.16亿元增长至6亿元,2年增长了180%,运杂费相对营业收入的比例也增至7.4%。对比聚焦在国内市场的顾家家居(61.280, -0.62, -1.00%)、喜临门(26.270, -0.38, -1.43%),运费占总营业收入比例均为3%左右。

这种入不敷出的现金流必然导致公司持续举债,截止2021年底梦百合账面有息负债近30亿元,而在2年前仅有约13亿元。这也是梦百合资产负债率在近几年急剧恶化,从行业平均的30%左右飙升至67.45%,远超敏华、喜临门、顾家等同行的原因。

海外骑虎难下

一直认为自己站在记忆绵行业风口上的倪张根,坚持全球化布局战略,目前销售的主要海外市场是北美与欧洲,这主要是由于欧美是记忆棉软家具的主要消费市场。

2021上半年,梦百合又在斯洛文尼亚设立卫星工厂,产品主要销往美国。至此,梦百合形成了较为复杂的床垫生产供应局面:斯洛文尼亚、西班牙、美国东西部工厂生产床垫供应美国市场,并在建设西部一二期工厂;而国内、泰国、塞尔维亚工厂主要供应国内、欧洲以及全球其他市场。

此前5月16日,梦百合美国公司MLily USA宣布已在亚利桑那州增加一个面积6万平方英尺的仓库,专门服务美国西海岸的客户。此外,梦百合在过去18个月中对其三个美国生产设施和六个仓库进行了投资。

海外设厂,除了提高了人力、原材料成本,从亚洲运过去的原材料的运杂费仍在增加。这导致梦百合2021年亏损,以及今年Q1的净利润率仅有1.65%。

而对于已在海外投入巨大的梦百合来说,全球化战略只能坚定地走下去。目前还可以用海外工厂仍在产能爬坡阶段来应付惨淡利润率的质疑,但欧美对中资企业的贸易政策,却始终是悬在梦百合及其海外工厂头上的达摩克利斯之剑。

国内雄关漫道

现阶段,我国床垫市场呈现出品牌多,但集中度分散的格局,且现阶段乳胶及弹簧床垫仍为主流的产品。未来随着消费升级,以及消费者对记忆棉床垫产品认知的提升,国内记忆棉床垫仍有成长的可能性。

梦百合在国内市场起步较晚,近三年才逐步拓展国内外零售业务,发展也相对较慢。公司门店数较其他家居企业数量偏少,1464家门店明显少于喜临门4495家、4900家。

此外,梦百合的单店收入也不高,2020年梦百合经销商单店收入为34万元/家,相比喜临门2020年的67万元,慕思的46万元,也有差距。2021年单店收入达到约38万元/家,有所提升但距同行仍弱。

由于以往战略方向的原因,在国内有被友商拉开距离、错失打造品牌时间窗口的可能,梦百合过去一年在极力追赶。国内门店扩张仍在继续,2021年新增516家,增幅近50%,但由于高企的补贴费用支出,梦百合销售费用将持续快步增长。销售费用、管理费用分别增长了49%、44.16%。以至2018年以来,负责国内销售的子公司上海梦百合净利润一直亏损。

(数据来源:公司公告,Wind)

梦百合计划年内再新开600家门店,并且要求2022年国内市场要实现盈利,全年百亿目标不变。在当前疫情反复消费,房地产行业市场情绪低落的环境下,梦百合要实现国内市场盈利恐不简单是一举口号那么简单。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。