- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:地产,行业,疫情,经济,政策,增速中,明显,我国,下滑

当下中国经济的主要矛盾在疫情和地产

徐高

受疫情冲击,2022年4月我国宏观经济数据全面下滑。季节调整之后,4月我国工业增加值、社会消费品零售总额、固定资产投资金额和出口的绝对水平均显著下滑。注意,这代表着经济活动绝对规模的收缩,而不仅仅是增速的放缓。由于疫情的影响在3月经济数据中就已浮现,4月数据走弱不算意外。(图表 1)

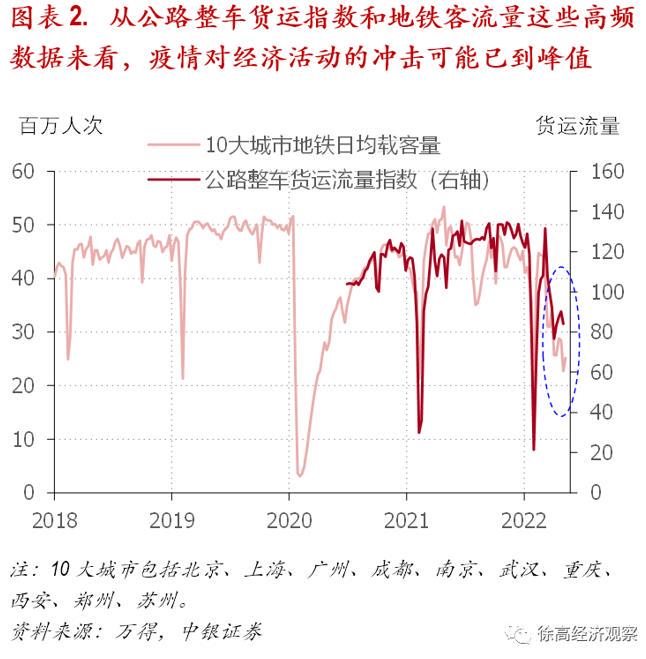

尽管疫情对经济的影响不小,但从高频数据来看,疫情的冲击程度可能已到峰值。进入5月之后,公路整车货运指数已经从4月的低位回升,10大城市地铁客运量也有企稳之势。再考虑到近几周国内新增新冠确诊病例数明显走低的趋势,最坏的时候很可能正在过去。(图表 2)

尽管疫情影响到了经济的方方面面,但有必要分辨经济不同方面受到疫情影响的程度。那些受疫情影响比较大的经济活动,在疫情消退后反弹的动能也会比较大。而那些走弱的原因主要在疫情之外的经济指标,则很难因为疫情的消退而明显改观。在4月主要的经济数据中,工业生产(工业增加值)和消费(社会消费品零售总额)的走低应该主要缘于疫情影响。疫情带来的供给冲击之影响在3月工业增加值数据中就已显现,并在4月数据中进一步显化。餐饮消费断崖式滑坡也凸显了疫情对消费的影响。不过,4月我国出口金额的走低倒应该主要是外需走弱所致。一个证据是,在最近的两个月,我国出口集装箱运价指数跟随出口金额走低而下滑。但同期,疫情冲击程度小于我国的东南亚国家,其出口集装箱运价指数也明显下降。(图表 3)

在4月主要经济指标中,固定资产投资金额下滑幅度最小。但在投资整体稳健的图景背后,是制造业投资、基建投资和地产投资的分化,以及地产行业持续的弱势。事实上,当前中国经济的主要矛盾就在于疫情和地产两方面。在疫情之外,地产是当前经济的又一个关键。在2022年4月20日发表的《警惕经济的二次探底风险》一文中,笔者曾说:“地产行业的预期已经转为悲观,悲观预期自我实现的恶性循环已经形成。在这循环中,地产开发商信用风险的上升与外界对地产行业信心的下降相互加强。”目前,地产行业的恶性循环仍未被打破,且情况又因疫情而进一步恶化。季节调整之后,地产投资资金来源的绝对规模在4月显著下滑,创下近5年的新低。(图表 4)

比融资下滑更让人担心的是,目前地产行业的融资处在极为反常的状态。从历史经验来看,地产行业融资对利率高度敏感。在过去十几年,地产按揭贷款的同比增速与10年期国债收益的同比降幅之间高度正相关——利率下降通常伴随着按揭贷款增长的加速。但在今年前4个月,10年期国债收益率低于去年同期,且同比降幅还逐步走扩,但同期按揭贷款同比增速却在负值区间越陷越深,并在今年2月、3月和4月连创新低。按揭贷款增速与国债收益率降幅之间的相关性已被打破,二者当下的背离程度前所未见。

利率下降之所以未能带动按揭贷款增长,正是因为地产行业已陷入恶性循环。在地产开发商信用风险居于高位之时,购房者会担心自己购买的期房能否顺利交付。在面对房屋交付不了的风险时,购房者的购房意愿很难因为利率降低而明显提高。如果不能化解地产开发商的系统性信用风险,金融机构和购房者对开发商的信心不能重建,地产行业就很难回归正常状态,反倒可能在恶性循环中越陷越深。面对地产行业的弱势,从今年4月以来,各地的地方政府已纷纷开始放松地产政策,通过降低首付比例、提供购房补贴、取消限售等政策来提振地产销售。2022年5月15日,人民银行和银保监会还联合发通知下调房贷利率。过去,这些刺激地产需求的政策往往能明显提振地产销售,带动地产投资回暖,进而让地产行业走出低谷。但当下地产行业的情况与过去大不一样。在持续的融资挤压中,开发商拿地建房的意愿已经大大降低,令地产供给大为收紧。从2021年2季度开始,房屋新开工面积和土地购置面积就进入负增长状况。在最近3个月,房屋新开工面积同比负增长29%,土地购置面积同比负增长48%,均创出了近15年的最低增速。在地产供给瓶颈收得如此之紧时,刺激地产需求很可能让房价大幅反弹。

事实上,房价上涨的种子在2021年“集中供地”政策开始推行时就已埋下。在2018年8月6日,笔者曾论述过,土地垄断供应带来的土地和房屋的供给不足,是我国房价持续上涨的根本原因。2021年开始推行的“集中供地”政策,初衷可能是平抑房价,但实际效果却是进一步加大了土地供应的垄断程度,从而给地价和房价上涨带来了更强动力。目前,集中供地政策推升地价的效果已经充分显现。在过去,我国土地购置面积增速与土地购置价格增速之间有一定正相关性。但从2021年开始,二者走势显著背离:土地购置面积增速一路走低,土地购置价格增速则一路走高。2022年4月,土地购置面积同比增速下滑至-48%,创10年新低;同期,土地购置价格同比增速上升至55%,创10年新高。当下土地购置面积和土地价格两个数据的背离程度之大,前所未见。

在地价涨幅创10年新高,地产新开工增速创10年新低,货币政策又比较宽松的时候,放松地产需求面的调控政策很可能让房价明显上升。而如果房价大幅反弹,宏观政策的回旋余地将会明显收缩,给今年5.5%GDP增速目标的达成带来更多困难。调控经济需要抓住主要矛盾。当下中国经济的主要矛盾在疫情和地产。面对疫情,一方面需要采取有力防疫措施来控制病毒蔓延,降低疫情对经济的冲击。另一方面则需要通过宽松的扶助性政策来保住经济主体,防止大面积破产和失业的发生。而对地产行业当前的困局,宏观政策则需高度重视、妥善应对。在地产行业陷入自身难以摆脱的恶性循环之中、地产开发商信用风险居高不下之时,由政府信用背书的行业性“困难资产救助计划”可以有效重塑行业信心,从而让地产开发商尽快回到正常状态。只有开发商的融资和经营回复正常,地产的供给才能恢复。在地产供给恢复之前,如果对地产需求刺激得过快或过猛,极可能让房价大幅上涨,令宏观政策陷入两难。为了更好控制地价房价上涨,也有必要调整对地价有推升作用的集中供地政策。

(作者为中银国际证券总裁助理、首席经济学家)

责任编辑:方凤娇 主编:程凯

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。