- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词: ,医疗安,公司,产品,业绩,试剂盒日,美国,增长

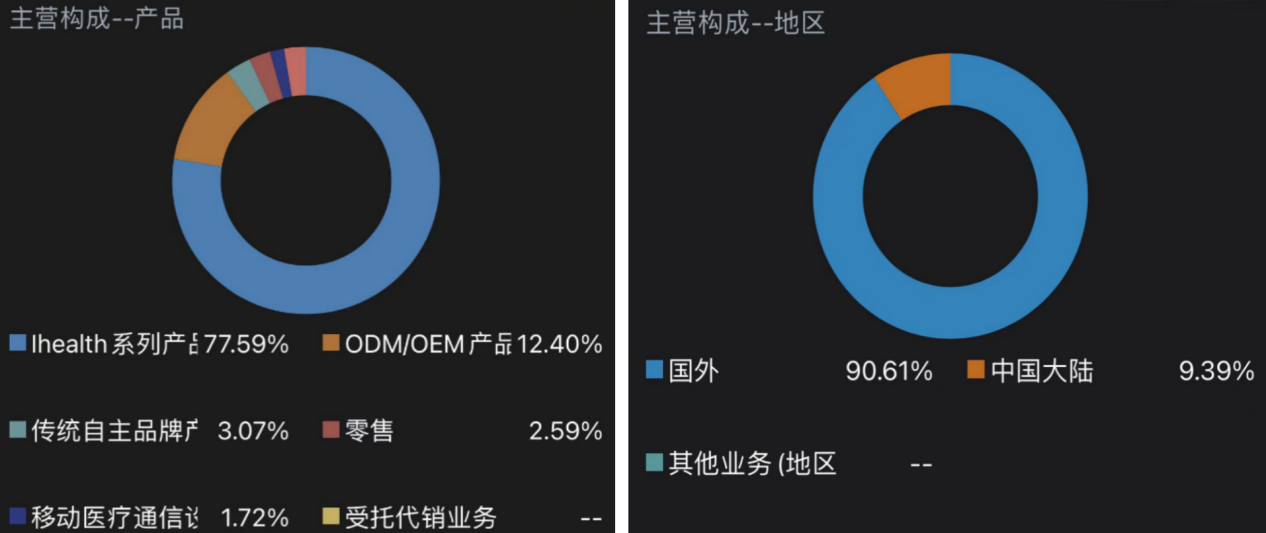

九安医疗主要收入来源为iHealth系列产品

《投资者网》徐慧

编辑 胡珊

5月12日,家用医疗健康电子产品提供商,天津九安医疗电子股份有限公司(下称“九安医疗”,002432.SZ)收到来自深交所涵盖了14个方面35个问题的年报问询函,问题包括公司在无新增在建工程的情况下,如何3个月内把日产能从最初的100 万人份提升至3000万人份,要求公司在财报中补充披露其产能、运力、销量真实性等问题。

《投资者网》注意到,九安医疗自2010年6月上市后,其业绩、股价并不起眼。2013年到2019年期间,扣非净利润均是亏损。但因新冠疫情爆发,2020年,2021年公司业绩开始“陡峭”增长,不仅了实现前所未有的增长高度。到了2022年一季度,营收更是同比增长6646.79%,由3.22亿元上升至217.3亿元;净利润同比增长37527.35%,由3803.58万元上升至143.12亿元。

股价也摆脱了此前“温吞”的走势。在2021年11月初到2022年5月10日期间,公司股价由6.03元/股,最高飙升至99.12元/股,被投资者誉为“妖股之王”。截至5月12日,收盘价74.66元/股,股价飙升超11倍。同时,公司也因信披时间、内容等诸多方面,多次收到监管函。那么,在后疫情时代,九安医疗营收高增长,能否具有持续性,仍有待观察。

九安医疗股价走势图

数据来源:Wind

试剂盒催生营收暴涨

公开信息显示,九安医疗成立于1995年,于2010年在深圳中小板上市,主要产品为电子血压计、血糖仪、额温计、血氧仪等产品等电子医疗设备,及IVD体外诊断产品。

“疫情第三年,九安医疗成为又一个靠新冠生意暴富的幸运儿。”年报显示,2021年公司营收23.97亿元,同比增长19.36%;实现归母净利润9.09亿元,同比增长274.96%。

尤其值得一提的是,与去年年报业绩相比,九安医疗今年一季度业绩更加亮眼,实现营收217.37亿元,同比增长6646.79%;净利润达143.12亿元,同比增长37527.35%。

实际上,公司业绩的暴涨与美国子公司的销售量增长有关。在2022年第一季度业绩预告中,九安医疗称,”本报告期业绩预计较去年同期增长主要原因为:受美国疫情发展的影响,当地对新冠抗原检测试剂盒产品需求大幅增长。“

从产品收入构成来看,截至2021年末,九安医疗主要收入来源为iHealth系列产品,营业收入达18.6亿元,同比增长31.14%,占总营收比例升至77.59%;(国外厂家贴牌生产)ODM/OEM产品营业收入为2.97亿元,同比下降38.98%,占总营收比例降至12.40%。分地区来看,公司海外销售营收为21.72亿元,占总营收比的90.61%,国内销售营收为2.25亿,占总营收比为9.39%。

九安医疗主营收入结构

数据来源:Wind

有意思的是,九安医疗自2010年6月上市后,业绩收入一直在盈亏线起起伏伏,甚至到了2021年前三季度,营业收入也仅为7.90亿元,净利润为5012.8万元。2021年第四季度开始,九安医疗营业收入突然大幅上升,达16.07亿元,净利润达8.59亿元。其中iHealth系列产品18.6亿元的营收,毛利率达到了72.65%。这意味着,公司四季度收入撑起全年业绩。

九安医疗近5年业绩表现

数据来源:Wind

关于营收极速上升的原因,九安医疗在年报中表示,2021年11月6日,公司依托美国子公司iHealth的地缘优势,在美国推出的IVD自测产品iHealth试剂盒获得美国FDA EUA授权,报告期内该试剂盒销售收入大幅增长,对公司业绩上升做出了重要贡献。而关于iHealth系列产品毛利率的上升,深交所也在最新问询函中,要求九安医疗说明试剂盒产品毛利率水平较高的原因及商业合理性,并对比同行业公司同类业务的毛利率水平,说明是否存在显著差异及差异产生的原因。

根据海关总署,2021年我国新冠抗原试剂总计出口567.32亿元,其中12月出口货值达到101.62亿元,环比增长143.98%。

西南证券预测,自测试剂盒未来的主要市场预计来自美国、欧盟、日本以及中国,按照总人口和平均检测次数,预计全球市场潜力有望超过500亿美元(约合3168亿元),其中美国市场占据大头。

不过,值得一提的是,2021年,九安医疗除iHealth系列试剂盒产品外,公司其它产品营收仅为5.37亿元,占2021年总营收比例仅为22.31%。

因信披违规致收监管问询

据九安医疗公告显示,2021年11月以来,公司陆续收到来自美国等多份来自海外的iHealth试剂盒订单,公司股价也应声而上,节节攀升。

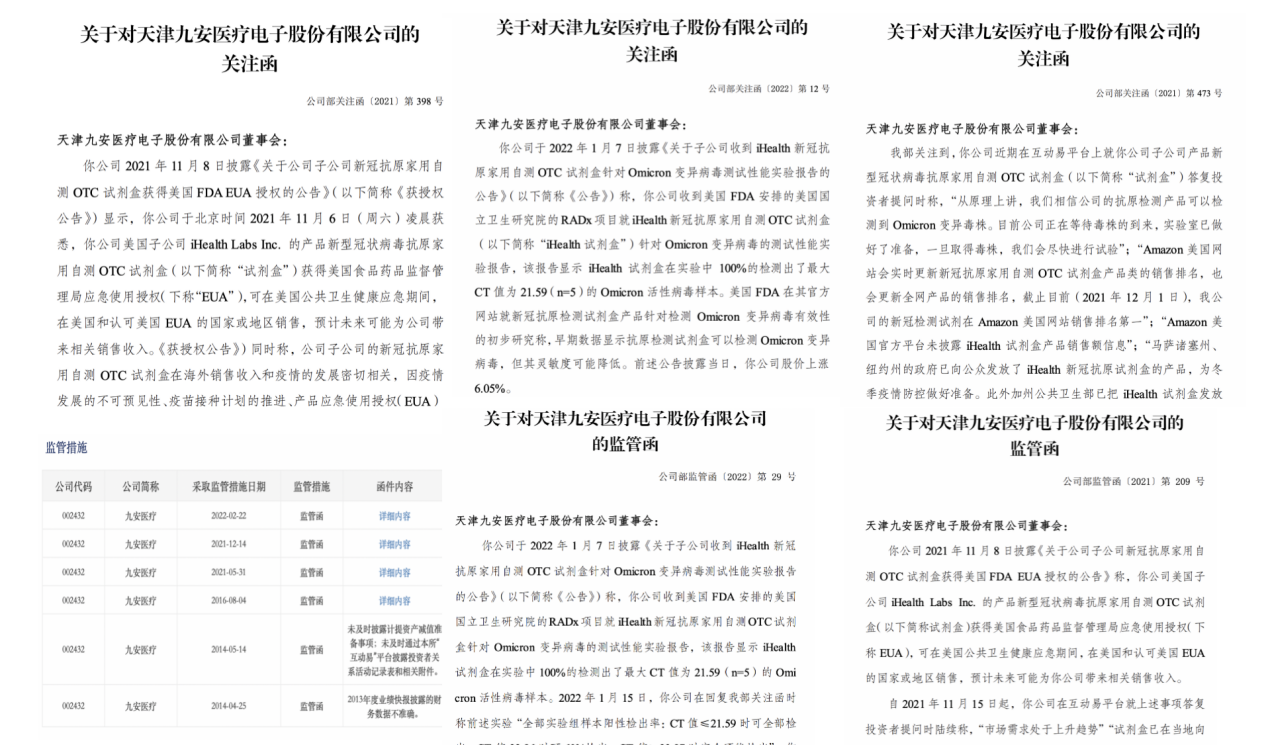

5月12日,针对2021年年报毛利率大幅增加、产能增加幅度和设备人工增减情况不匹配、手握百亿级现金却还存在过亿短期借款等等,九安医疗再次收到深交所问询函。在此之前,就因信披节奏、信披内容不完整等问题,深交所分别于2021年11月23日、12月14日、12月24日,2022年1月12日、2月22日对九安医疗出具多次关注函或监管函。

深交所关注函、监管函 资料来源:深交所

资料来源:深交所

深交所对关注函或监管函的原因,如2021年11月15日,在互动易平台中曾多次表明,与产销量、利润相关的信息。于是在11月15日至25日期间,其股价连续收获9个涨停。因前述行为,12月14日,深交所对九安医疗下发监管函,认为该公司就试剂盒产品相关信息,在互动易平台答复的时间早于在指定媒体披露时间,违反了信披规定。

值得一提的是,因九安医疗前期披露的投资者关系活动记录表显示,该公司试剂盒产品的销售渠道主要为自主网站和亚马逊、政府订单、商业客户。对此,深交所要求九安医疗补充披露2021年度、2022年第一季度,相关公司通过自主网站和亚马逊、政府订单、商业客户销售试剂盒产品各自的收入占比和毛利率,并说明各销售渠道的收入确认政策、收入确认时点及其合规性。

关于信息披露违规,太平洋证券首席投资顾问赵欢公开表示,信息披露违规造成了信息传导的不对称,容易形成内幕交易,破坏市场公平、公正,损害广大投资者的利益。

川财证券首席经济学家、研究所所长陈雳则称,对上市公司信息披露的公开、公正是有效的监管指引,是对引导上市公司高质量发展作出的规范要求。

抗原检测能否撬动业绩持续腾飞

九安医疗因研发出iHealth试剂盒获得巨额收益,在给公司的营收和净利带来巨大变化的同时,也成为了资本市场的明星。

2022年以来,国内外疫情反复,3月11日,为进一步优化新冠病毒检测策略,我国国务院联防联控机制综合组决定,在核酸检测基础上增加抗原检测作为补充。在此情况下,抗原检测能否给九安医疗未来业绩带来持续新增长?《投资者网》就投资者们关注的公司未来发展、业绩相关问题致函致电九安医疗,但电话并未接通。

投资者们关注的问题

资料来源:深交所互动易

今年3月,国内开始启动抗原检测,截至5月,目前已经批准了31个抗原检测试剂,但九安医疗并没有获批。考虑海外疫情渐缓,不少投资者担忧九安医疗未来订单情况。

在今年业绩发布会上,公司对投资者称,公司iHealth试剂盒正在积极申请国内的认证。目前订单主要来源于海外政府订单、商业订单和亚马逊及官网订单等,联邦政府订单收入占一季度收入约一半。同时,公司正在选址,准备在美国自建工厂,满足美国本土供应需求。

此外,在投资者问到公司未来业绩能否持续,近期是否有大订单时。九安医疗回复称,iHealth试剂盒产品的需求情况与美国疫情的发展情况直接相关,疫情不确定性可能较大幅度的影响试剂盒产品的需求情况。同时,市场竞争环境的变化,也可能会对公司iHealth试剂盒产品的销售带来一定影响。

浙商证券称,很难认为奥密克戎会成为最后一个“超级变种”,预计抗疫将成为“持久战”。新冠检测产品作为抗疫全方位体系的第一道防线,预计其需求同样将常态化,后续的“超级变种”出现,将为其带来周期性。

需要关注的是,后疫情时代,新冠疫情相关市场和政策红利均充满了不确定性,且市场上新冠检测产品竞争激烈,对九安医疗来讲,一方面,未来业绩成长性充满想象空间,另一方面也充满挑战。截至今年4月份,国内已经有20家企业,如国内东方生物(688298.SH)、艾康生物等公司都拿到了美国FDA EUA紧急使用授权的情况下,未来九安医疗是否保持自己的区位优势,实现可持续增长,《投资者网》将持续关注。(思维财经出品)■

《投资者网》徐慧

编辑 胡珊

5月12日,家用医疗健康电子产品提供商,天津九安医疗电子股份有限公司(下称“九安医疗”,002432.SZ)收到来自深交所涵盖了14个方面35个问题的年报问询函,问题包括公司在无新增在建工程的情况下,如何3个月内把日产能从最初的100 万人份提升至3000万人份,要求公司在财报中补充披露其产能、运力、销量真实性等问题。

《投资者网》注意到,九安医疗自2010年6月上市后,其业绩、股价并不起眼。2013年到2019年期间,扣非净利润均是亏损。但因新冠疫情爆发,2020年,2021年公司业绩开始“陡峭”增长,不仅了实现前所未有的增长高度。到了2022年一季度,营收更是同比增长6646.79%,由3.22亿元上升至217.3亿元;净利润同比增长37527.35%,由3803.58万元上升至143.12亿元。

股价也摆脱了此前“温吞”的走势。在2021年11月初到2022年5月10日期间,公司股价由6.03元/股,最高飙升至99.12元/股,被投资者誉为“妖股之王”。截至5月12日,收盘价74.66元/股,股价飙升超11倍。同时,公司也因信披时间、内容等诸多方面,多次收到监管函。那么,在后疫情时代,九安医疗营收高增长,能否具有持续性,仍有待观察。

九安医疗股价走势图

数据来源:Wind

试剂盒催生营收暴涨

公开信息显示,九安医疗成立于1995年,于2010年在深圳中小板上市,主要产品为电子血压计、血糖仪、额温计、血氧仪等产品等电子医疗设备,及IVD体外诊断产品。

“疫情第三年,九安医疗成为又一个靠新冠生意暴富的幸运儿。”年报显示,2021年公司营收23.97亿元,同比增长19.36%;实现归母净利润9.09亿元,同比增长274.96%。

尤其值得一提的是,与去年年报业绩相比,九安医疗今年一季度业绩更加亮眼,实现营收217.37亿元,同比增长6646.79%;净利润达143.12亿元,同比增长37527.35%。

实际上,公司业绩的暴涨与美国子公司的销售量增长有关。在2022年第一季度业绩预告中,九安医疗称,”本报告期业绩预计较去年同期增长主要原因为:受美国疫情发展的影响,当地对新冠抗原检测试剂盒产品需求大幅增长。“

从产品收入构成来看,截至2021年末,九安医疗主要收入来源为iHealth系列产品,营业收入达18.6亿元,同比增长31.14%,占总营收比例升至77.59%;(国外厂家贴牌生产)ODM/OEM产品营业收入为2.97亿元,同比下降38.98%,占总营收比例降至12.40%。分地区来看,公司海外销售营收为21.72亿元,占总营收比的90.61%,国内销售营收为2.25亿,占总营收比为9.39%。

九安医疗主营收入结构

数据来源:Wind

有意思的是,九安医疗自2010年6月上市后,业绩收入一直在盈亏线起起伏伏,甚至到了2021年前三季度,营业收入也仅为7.90亿元,净利润为5012.8万元。2021年第四季度开始,九安医疗营业收入突然大幅上升,达16.07亿元,净利润达8.59亿元。其中iHealth系列产品18.6亿元的营收,毛利率达到了72.65%。这意味着,公司四季度收入撑起全年业绩。

九安医疗近5年业绩表现

数据来源:Wind

关于营收极速上升的原因,九安医疗在年报中表示,2021年11月6日,公司依托美国子公司iHealth的地缘优势,在美国推出的IVD自测产品iHealth试剂盒获得美国FDA EUA授权,报告期内该试剂盒销售收入大幅增长,对公司业绩上升做出了重要贡献。而关于iHealth系列产品毛利率的上升,深交所也在最新问询函中,要求九安医疗说明试剂盒产品毛利率水平较高的原因及商业合理性,并对比同行业公司同类业务的毛利率水平,说明是否存在显著差异及差异产生的原因。

根据海关总署,2021年我国新冠抗原试剂总计出口567.32亿元,其中12月出口货值达到101.62亿元,环比增长143.98%。

西南证券预测,自测试剂盒未来的主要市场预计来自美国、欧盟、日本以及中国,按照总人口和平均检测次数,预计全球市场潜力有望超过500亿美元(约合3168亿元),其中美国市场占据大头。

不过,值得一提的是,2021年,九安医疗除iHealth系列试剂盒产品外,公司其它产品营收仅为5.37亿元,占2021年总营收比例仅为22.31%。

因信披违规致收监管问询

据九安医疗公告显示,2021年11月以来,公司陆续收到来自美国等多份来自海外的iHealth试剂盒订单,公司股价也应声而上,节节攀升。

5月12日,针对2021年年报毛利率大幅增加、产能增加幅度和设备人工增减情况不匹配、手握百亿级现金却还存在过亿短期借款等等,九安医疗再次收到深交所问询函。在此之前,就因信披节奏、信披内容不完整等问题,深交所分别于2021年11月23日、12月14日、12月24日,2022年1月12日、2月22日对九安医疗出具多次关注函或监管函。

深交所关注函、监管函资料来源:深交所

深交所对关注函或监管函的原因,如2021年11月15日,在互动易平台中曾多次表明,与产销量、利润相关的信息。于是在11月15日至25日期间,其股价连续收获9个涨停。因前述行为,12月14日,深交所对九安医疗下发监管函,认为该公司就试剂盒产品相关信息,在互动易平台答复的时间早于在指定媒体披露时间,违反了信披规定。

值得一提的是,因九安医疗前期披露的投资者关系活动记录表显示,该公司试剂盒产品的销售渠道主要为自主网站和亚马逊、政府订单、商业客户。对此,深交所要求九安医疗补充披露2021年度、2022年第一季度,相关公司通过自主网站和亚马逊、政府订单、商业客户销售试剂盒产品各自的收入占比和毛利率,并说明各销售渠道的收入确认政策、收入确认时点及其合规性。

关于信息披露违规,太平洋证券首席投资顾问赵欢公开表示,信息披露违规造成了信息传导的不对称,容易形成内幕交易,破坏市场公平、公正,损害广大投资者的利益。

川财证券首席经济学家、研究所所长陈雳则称,对上市公司信息披露的公开、公正是有效的监管指引,是对引导上市公司高质量发展作出的规范要求。

抗原检测能否撬动业绩持续腾飞

九安医疗因研发出iHealth试剂盒获得巨额收益,在给公司的营收和净利带来巨大变化的同时,也成为了资本市场的明星。

2022年以来,国内外疫情反复,3月11日,为进一步优化新冠病毒检测策略,我国国务院联防联控机制综合组决定,在核酸检测基础上增加抗原检测作为补充。在此情况下,抗原检测能否给九安医疗未来业绩带来持续新增长?《投资者网》就投资者们关注的公司未来发展、业绩相关问题致函致电九安医疗,但电话并未接通。

投资者们关注的问题

资料来源:深交所互动易

今年3月,国内开始启动抗原检测,截至5月,目前已经批准了31个抗原检测试剂,但九安医疗并没有获批。考虑海外疫情渐缓,不少投资者担忧九安医疗未来订单情况。

在今年业绩发布会上,公司对投资者称,公司iHealth试剂盒正在积极申请国内的认证。目前订单主要来源于海外政府订单、商业订单和亚马逊及官网订单等,联邦政府订单收入占一季度收入约一半。同时,公司正在选址,准备在美国自建工厂,满足美国本土供应需求。

此外,在投资者问到公司未来业绩能否持续,近期是否有大订单时。九安医疗回复称,iHealth试剂盒产品的需求情况与美国疫情的发展情况直接相关,疫情不确定性可能较大幅度的影响试剂盒产品的需求情况。同时,市场竞争环境的变化,也可能会对公司iHealth试剂盒产品的销售带来一定影响。

浙商证券称,很难认为奥密克戎会成为最后一个“超级变种”,预计抗疫将成为“持久战”。新冠检测产品作为抗疫全方位体系的第一道防线,预计其需求同样将常态化,后续的“超级变种”出现,将为其带来周期性。

需要关注的是,后疫情时代,新冠疫情相关市场和政策红利均充满了不确定性,且市场上新冠检测产品竞争激烈,对九安医疗来讲,一方面,未来业绩成长性充满想象空间,另一方面也充满挑战。截至今年4月份,国内已经有20家企业,如国内东方生物(688298.SH)、艾康生物等公司都拿到了美国FDA EUA紧急使用授权的情况下,未来九安医疗是否保持自己的区位优势,实现可持续增长,《投资者网》将持续关注。(思维财经出品)■

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。