- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:借壳,上市,IPO,企业,注册,资本,市场壳制,证券

企业借壳上市动力不足

曾几何时,借壳上市被视为跻身资本市场的捷径,而在2015年的高潮过后,借壳上市的热情逐渐“冰封”,以至于在2021年的前11个月,A股市场没有一例成功的借壳上市。

日前,《证券日报》记者通过对投资人、经济学者、分析师、注册会计师、证券律师等多类资本市场观察者、参与者的采访,回顾分析借壳上市十年来的变化,探寻借壳上市降温背后的答案。

“冒险的游戏”为何遇冷

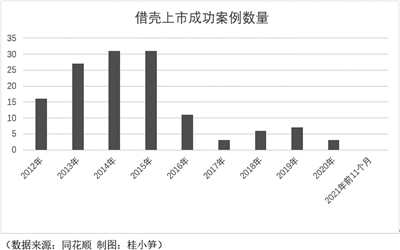

同花顺iFinD数据显示,2012年至2020年,借壳上市成功的案例数量分别为16、27、31、31、11、3、6、7、3。而2021年的前11个月,借壳上市则干脆交了白卷。

历史中曾不乏因借壳上市赚得盆满钵满的企业和投资人。但上述数据折射出:很长一段时间以来,各路资本、主体参与借壳上市的热情在极速下降。

借壳案例的减少,直接反映在了审计机构的业务上。“近两年的借壳项目,加起来还没有以前半年的多。而近年来监管对第三方机构处罚力度加大,大家不得不加强自身风险管理,也要提高质控。”某不愿具名的注册会计师在接受《证券日报》记者采访时说:“虽然仍有些企业符合重组条件,也愿意借壳上市。但近年来IPO进程总体加快,加之直接上市对原股东持股更为‘友好’,很多企业家不希望因借壳上市导致股份被稀释,所以更为热衷于IPO。”

中国社科院金融研究所副研究员王桂虎在接受《证券日报》记者采访时表示,注册制下IPO审核时间一般不超过6个月,这是造成借壳上市急剧下降的重要原因。“当前,借壳上市的难点主要包括重组方案设计较为复杂、审核时间较长、重组过程存在重大不确定性等方面。另外,借壳上市方面的监管政策也趋于严格,尤其是要求在重组过程中加强信息披露,这都为借壳上市增加了难度。”

“近来,科创板、创业板,也包括北交所提供了新的发行渠道,借壳上市的必要性大大降低。”上海明伦律师事务所王智斌律师在接受《证券日报》记者采访时坦言。

前海开源基金首席经济学家杨德龙也对《证券日报》记者表示,借壳上市和以前相比大幅减少,原因可以从两方面分析,“实施注册制后,企业借壳上市动力不足;相比IPO审批,借壳上市审批更严,一般的借壳方案很难通过。这主要是因为借壳上市容易引发内幕交易,由此,借壳上市也成为了不被鼓励的上市路径。”

借壳还是优秀的选项吗

武汉科技大学金融证券研究所所长董登新向《证券日报》记者介绍,过去在IPO门槛较高的背景下,很多企业想上市,就只能通过买壳、借壳,而为了降低成本,就会去选择垃圾股为壳,但借壳垃圾股风险很高,堪称冒险。而今,注册制下,加之北交所致力于服务更早期的企业,资本市场的包容度显著提高,买壳借壳的代价已远远大于IPO了。

从另一个维度看,此前借壳上市备受推崇也与标的背后的资本退出需求相关,那么,如今的投资机构们在退出安排上又有怎样的“小九九”?

聚元资本创始合伙人高笛原在接受《证券日报》记者采访时介绍,现在投资机构的退出渠道非常多样,包括IPO、重组借壳、并购、实控人回购等,此前,因为IPO排队的时间比较久,考虑时间成本等因素,大家会更为热衷采用借壳上市的方法退出。

“但当前重大资产重组和首发上市的要求区别不大,对注入资产的审核条件也是一样的,同时注册制落地,借壳的优势已经丧失,这是近年来借壳上市案例急剧减少的原因。”高笛原说,投资机构选择退出渠道,也要基于被投企业、行业的特性,比如文旅行业不一定要IPO,被并购也是不错的选择。

高笛原认为,从投资人的角度来看,借壳上市在未来仍会继续趋冷,原因可总结为五方面:“注册制之下,优质企业登陆资本市场会首选IPO;其次,退市制度也在完善,一些ST类公司被借壳与自身退市间存在监管、规则、周期等多方面矛盾,想要通过被借壳维系上市地位或者全身而退的难度越来越大。”

壳资源价值几何

盘古智库高级研究员江瀚在接受《证券日报》记者采访时分析,壳资源虽然不吃香了,但毕竟注册制还没完全铺开,对于那些非双创企业来说,上市还是不容易的,所以借壳上市在目前还有价值。

有不愿具名的注册会计师向《证券日报》记者介绍,未来,那些规模较小,可能属于传统产业、夕阳产业,但能够维持经营的上市公司,才能成为有价值的壳。

“在主板未实施注册制之前,一些传统行业的企业如果想在主板上市,借壳可能仍旧有效。但总体上,随着注册制的全面实施与IPO通道的多样化,壳资源的价值在不断下降。”王桂虎说。

失去了被借壳的价值,对于那些乏善可陈、经营长期疲软的上市公司而言,如何保住自己的上市地位就成了当务之急。

王桂虎认为,在被借壳的路逐渐走不通,壳价值大幅下降后,那些业绩不佳的A股上市公司会更为自主、顺畅地退出资本市场。

“借鉴成熟市场的经验,上市公司的寿命都在缩短,二十世纪90年代之后,全球上市公司平均挂牌寿命逐渐缩短到十年左右,优胜劣汰蔚然成风。”董登新也认为,“当壳价值不被市场认可,垃圾股自身也就丧失了保壳的动力。”

本报记者 桂小笋 李亚男

曾几何时,借壳上市被视为跻身资本市场的捷径,而在2015年的高潮过后,借壳上市的热情逐渐“冰封”,以至于在2021年的前11个月,A股市场没有一例成功的借壳上市。

日前,《证券日报》记者通过对投资人、经济学者、分析师、注册会计师、证券律师等多类资本市场观察者、参与者的采访,回顾分析借壳上市十年来的变化,探寻借壳上市降温背后的答案。

“冒险的游戏”为何遇冷

同花顺iFinD数据显示,2012年至2020年,借壳上市成功的案例数量分别为16、27、31、31、11、3、6、7、3。而2021年的前11个月,借壳上市则干脆交了白卷。

历史中曾不乏因借壳上市赚得盆满钵满的企业和投资人。但上述数据折射出:很长一段时间以来,各路资本、主体参与借壳上市的热情在极速下降。

借壳案例的减少,直接反映在了审计机构的业务上。“近两年的借壳项目,加起来还没有以前半年的多。而近年来监管对第三方机构处罚力度加大,大家不得不加强自身风险管理,也要提高质控。”某不愿具名的注册会计师在接受《证券日报》记者采访时说:“虽然仍有些企业符合重组条件,也愿意借壳上市。但近年来IPO进程总体加快,加之直接上市对原股东持股更为‘友好’,很多企业家不希望因借壳上市导致股份被稀释,所以更为热衷于IPO。”

中国社科院金融研究所副研究员王桂虎在接受《证券日报》记者采访时表示,注册制下IPO审核时间一般不超过6个月,这是造成借壳上市急剧下降的重要原因。“当前,借壳上市的难点主要包括重组方案设计较为复杂、审核时间较长、重组过程存在重大不确定性等方面。另外,借壳上市方面的监管政策也趋于严格,尤其是要求在重组过程中加强信息披露,这都为借壳上市增加了难度。”

“近来,科创板、创业板,也包括北交所提供了新的发行渠道,借壳上市的必要性大大降低。”上海明伦律师事务所王智斌律师在接受《证券日报》记者采访时坦言。

前海开源基金首席经济学家杨德龙也对《证券日报》记者表示,借壳上市和以前相比大幅减少,原因可以从两方面分析,“实施注册制后,企业借壳上市动力不足;相比IPO审批,借壳上市审批更严,一般的借壳方案很难通过。这主要是因为借壳上市容易引发内幕交易,由此,借壳上市也成为了不被鼓励的上市路径。”

借壳还是优秀的选项吗

武汉科技大学金融证券研究所所长董登新向《证券日报》记者介绍,过去在IPO门槛较高的背景下,很多企业想上市,就只能通过买壳、借壳,而为了降低成本,就会去选择垃圾股为壳,但借壳垃圾股风险很高,堪称冒险。而今,注册制下,加之北交所致力于服务更早期的企业,资本市场的包容度显著提高,买壳借壳的代价已远远大于IPO了。

从另一个维度看,此前借壳上市备受推崇也与标的背后的资本退出需求相关,那么,如今的投资机构们在退出安排上又有怎样的“小九九”?

聚元资本创始合伙人高笛原在接受《证券日报》记者采访时介绍,现在投资机构的退出渠道非常多样,包括IPO、重组借壳、并购、实控人回购等,此前,因为IPO排队的时间比较久,考虑时间成本等因素,大家会更为热衷采用借壳上市的方法退出。

“但当前重大资产重组和首发上市的要求区别不大,对注入资产的审核条件也是一样的,同时注册制落地,借壳的优势已经丧失,这是近年来借壳上市案例急剧减少的原因。”高笛原说,投资机构选择退出渠道,也要基于被投企业、行业的特性,比如文旅行业不一定要IPO,被并购也是不错的选择。

高笛原认为,从投资人的角度来看,借壳上市在未来仍会继续趋冷,原因可总结为五方面:“注册制之下,优质企业登陆资本市场会首选IPO;其次,退市制度也在完善,一些ST类公司被借壳与自身退市间存在监管、规则、周期等多方面矛盾,想要通过被借壳维系上市地位或者全身而退的难度越来越大。”

壳资源价值几何

盘古智库高级研究员江瀚在接受《证券日报》记者采访时分析,壳资源虽然不吃香了,但毕竟注册制还没完全铺开,对于那些非双创企业来说,上市还是不容易的,所以借壳上市在目前还有价值。

有不愿具名的注册会计师向《证券日报》记者介绍,未来,那些规模较小,可能属于传统产业、夕阳产业,但能够维持经营的上市公司,才能成为有价值的壳。

“在主板未实施注册制之前,一些传统行业的企业如果想在主板上市,借壳可能仍旧有效。但总体上,随着注册制的全面实施与IPO通道的多样化,壳资源的价值在不断下降。”王桂虎说。

失去了被借壳的价值,对于那些乏善可陈、经营长期疲软的上市公司而言,如何保住自己的上市地位就成了当务之急。

王桂虎认为,在被借壳的路逐渐走不通,壳价值大幅下降后,那些业绩不佳的A股上市公司会更为自主、顺畅地退出资本市场。

“借鉴成熟市场的经验,上市公司的寿命都在缩短,二十世纪90年代之后,全球上市公司平均挂牌寿命逐渐缩短到十年左右,优胜劣汰蔚然成风。”董登新也认为,“当壳价值不被市场认可,垃圾股自身也就丧失了保壳的动力。”

本报记者 桂小笋 李亚男

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。