- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:银行,房贷,贷款贷,城市,利率,央行,购房者房,信贷

银行肯定会对房贷、经营贷

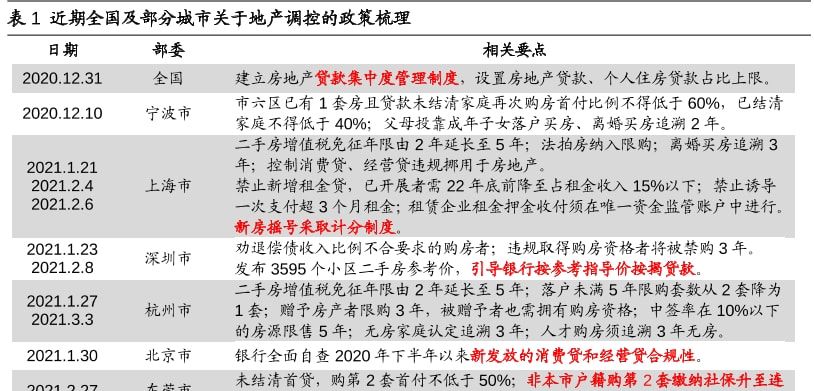

比如,各大城市的限购、限贷、限售门槛越来越高,传统意义上的“房票”,已经很难再获得。

拿上海来说,在发布的“沪十条”调控新规中明确规定:买房推行积分制。

购房人在认购后,将综合家庭、户籍、拥有的住房状况、5年内在沪购房记录以及在沪缴纳社保五大因素,拥有一个积分;再按照摇号人数比房源多30%的原则,按积分高低排序,选取进入公证摇号选房的人员名单,这几个大项挨个统计下来,分不够的购房者直接被“劝退”。

还有深圳,开创性地推出了二手房参考价,全市3595个小区都要按照二手房参考价来交易,对不少热门小区来说,住建局给出的参考价,几乎相当于市场价的7折。

银行一旦按照参考价房贷,就意味着打掉了房产的金融属性,买家需要支付更多的现金首付,这在无形中会劝退不少购房者。

果不其然,日均网签量呈现递减态势,通过对比二手住房成交参考价格新政前约2500套的周度网签数据,二手住房成交参考价格新政后的单周网签量下降近七成。

而2021年的“高难度”远不止此,就算你跨过重重阻碍,有了购房摇号的资格,凑够了首付,房贷也可能批不下来,这才是最让购房者头疼的事。

4月2日,央媒《经济参考报》发了一个报道,名字叫《涉房资金监管再升级:银行房贷业务将压缩,信贷审批更谨慎》。

文中提及,前段时间,央行召开了全国24家主要银行信贷结构优化调整座谈会,在这场会议后,多家上市银行高管在业绩发布会上均表示:将按照监管要求,加快相关涉房贷款调整力度,在贷款投向上严格把关。

比如,建行副行长吕家进说:对房地产开发贷继续实施从严的名单制管理,专注于为一二线城市的优质客户提供支持,开展项目合规审查,严格把关贷款的投向和项目用途。

交行行长刘珺表示,已经将排查经营贷流入房地产市场作为今年的重点工作持续推进,目前已经采取措施,包括冻结相关用户的额度、提前收回贷款等方式,并将进一步加强个人经营贷的管理。

地区方面,以广东(不含深圳)为例,2020年4月以来,监管共对辖内中资商业银行15.4万笔、合计1771.73亿元经营贷进行全面排查。排查结果显示,其中有21笔、合计5180万元的金额涉嫌违规贷款,折算下来每笔均违规247万元。

而深圳日前召集各大商业银行开会,核查范围主要是2020年5月1日以后发放的1000万元以下普惠口径贷款,以及以个人名义申请的房抵经营贷,重点核查贷款发放前、后三个月内,借款人及其直系亲属、贷款中间人及担保人名下是否存在新增房产、新增房贷。

事实上,压降房贷额度,严查购房流水和资质,严查经营贷流入楼市,央行只要发令,这24家银行“不敢不”把高层的决策落到实处,只能群起响应。

“央妈”的作用,在此时才体现得淋漓尽致。

如果放在平时,银行肯定会对房贷、经营贷“不管不问”,道理很简单,只要牵扯到房产的抵押、按揭,都是银行最优质的业务范畴,与房产有关的信贷资源,已经占据银行体系的半壁江山,也是每家银行发展壮大的“不二法宝”,因为“真香定律”的存在,银行很容易“阳奉阴违”。

但只有央行的严令,才能让银行感到迎面而来的“压力”,因为央行卡着这24家银行存款准备金率、超额准备金率、基础信贷投放、MPA考核指标、涉房贷款考核指标,不压降房贷额度,严查涉房贷款,就意味着在“央妈”那里的地位下降,连基础业务都开展不了。

很多人会问,房贷审批额度下降,房贷利率升高,严查资质、流水、经营贷,会造成什么后果?

答案很简单:房贷审批难度直线上升。

我国的货币分发体系,有一个链条:央行负责制定政策利率(OMO逆回购利率、MLF利率)——传导到银行间市场(DR007)——最终到实体的存贷款利率(LPR)。

也就是说,货币是由央行-银行-购房者实现层层传导的,理解了信贷的传导机制,就能理解购房者面临的是什么样的环境。

央行卡住了基础的货币投放,一方面保持LPR和MLF利率的稳定,缓慢“收水”,另一方面调节货币的流向,给银行规定涉房贷款的“红线”。

银行一边压降房贷的整体额度,提高房贷利率,另一边对购房者的资质、流水、首付来源提出更严格的要求,最终的结果,必然是房贷审批时间延长,甚至停贷、抽贷,导致递上去的房贷申请批不下来。

这些“后果”,如今都已经一一应验。

贝壳研究院近日发布的重点城市主流房贷利率报告显示,3月份60个主流城市首套房贷利率水平较2月份有所增加,平均放款周期也有所延长。

比如,开封、成都、洛阳、惠州四个城市位居60城前列,首套房贷款利率均在6%以上。二套房贷款利率排在前10位的城市除上述四个城市外,还包括无锡、合肥、安庆、绵阳、南充和马鞍山,二套房贷款利率水平也均在6%以上。

从房贷放款周期来看,超过70%的城市平均放款周期较上月延长,其中上海、成都、东莞、广州延长天数超过10天;西安、南京、北京、深圳等城市延长天数在5至10天。

前段时间,建设银行广东分行某信贷业务人士表示:“上周五收到的通知,全广州个人住房按揭0新增。且此0新增并非指的余额不新增,而是暂停按揭状态,一笔都不让投。”

而深圳四大行网点经过核实,得到答案也跟广州基本一致,即:业务没停,暂无额度,处于排队放款阶段。

其他一二线城市的情况也大同小异,尽管3月-4月份“小阳春”房地产成交依然火热,但银行的态度却“冷若冰霜”。

房地产终归是要靠资金、杠杆、信贷资源去撬动的,购房者要看银行的“脸色”,银行要看央行的“眼色”。

当资金逐步抽离,强监管的势头越来越猛烈,各地持续不断地加码调控政策,我们可以肯定的得出一个结论:房价重演2015-2017年的可能性微乎其微。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。