- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:%,价格开粤日,行业,同比,景气,方面,上周

光伏行业综合价格指数较前一周上升2.75%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:粤开策略专题 | 景气边际收紧下关注什么 来源:粤开崇利论市

粤开证券研究院首席策略分析师 陈梦洁

执业编号:S0300520100001

研究助理 吴晓媛

自上而下——行业总览

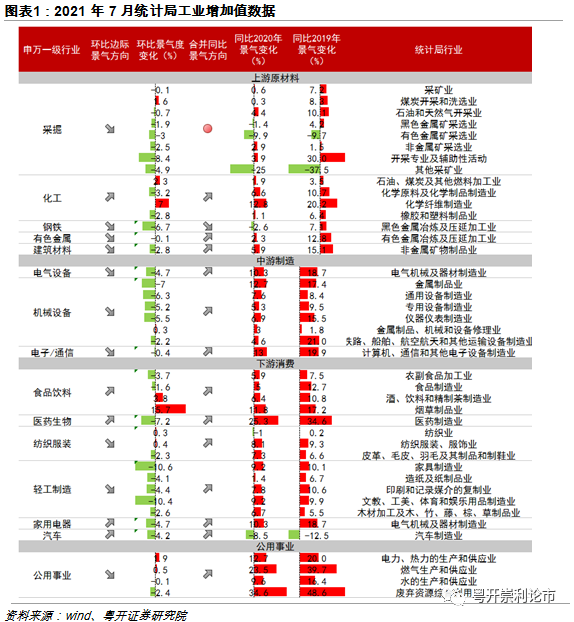

7月中游制造、下游食品饮料、轻工、家电、医药生物、公用事业板块的工业增加值同比数据高增。大多数行业增速边际下降,如采掘、家具制造、钢铁、机械设备、医药生物、轻工制造等板块。

受高温、暴雨以及部分地区局部疫情散发等因素影响,7月多数经济指标增速下滑,全年来看,受去年基数影响,今年的经济指标增速出现前高后低,极易有“经济增速下滑”的落差感。不可否认,下半年经济修复存在不确定性,如通胀方面,PPI或将于四季度现拐点;消费的复苏态势延续,但不确定性仍存;出口的分歧在于疫情演化和全球生产修复速度;投资端,地产投资韧中微降,制造业投资修复中面临挑战等等。7月出口同比增长8.1%,较前值20.2%有较大幅度下滑;社零同比增长8.5%,前值12.1%;固定资产投资(不含农户)累计同比增长10.3%,前值12.6%;规上工业增加值6.4%,前值8.3%,均有所下滑。

但景气度边际收紧不代表景气低迷。7月失业率虽环比略升0.1个pct,但低于2020、2019年同期。从各行业的工业增加值来看,为了剔除基数效应干扰,我们将7月份数据与2019年进行对比,多数行业的工业增加值保持正向增速,且不少行业2年增速在10%以上。总体来看,经济增速逐步回归内生增长轨道,整体宏观经济运行在合理区间。

从下文的高频数据来看,仍有部分行业的边际景气度在上行,如煤炭、水泥、光伏、新能源汽车、TMT等等。

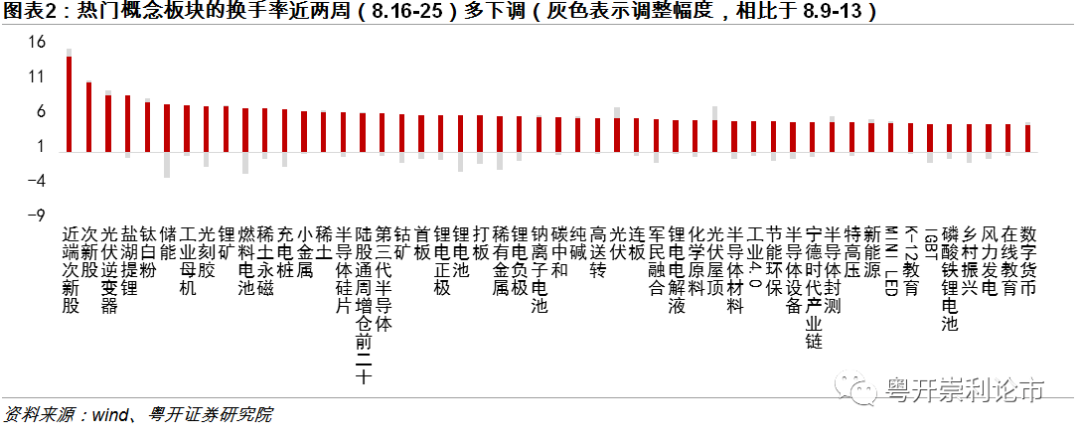

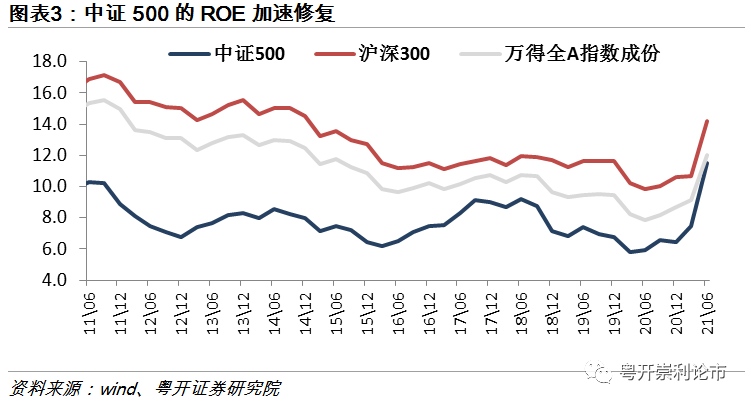

在下半年经济增速趋缓+流动性预期适度宽松之下,业绩仍是资金追捧的“确定性”,在择股方面:1、关注高景气、景气边际上行、受政策倾斜的板块。2、短期可以关注估值提升空间涨扩的交易机会。热门概念板块的换手率有较大的调整,交投降温、短期补跌后,挣钱效应有望回升。3、中等市值股票仍有望受益于景气扩散、政策倾斜。比较沪深300、万得全A 、中证500的ROE修复情况,中证500的ROE保持较快修复增速。政策面,7月30日的政治局会议首次提及“发展专精特新中小企业”,将专精特新作为政策支持发展的重点之一;上周二中央财经委会议强调要处理好稳增长和防风险的关系,预计企业的融资环境得到边际改善,景气有望进一步扩散下沉。

自下而上——细分行业跟踪

(一)上游

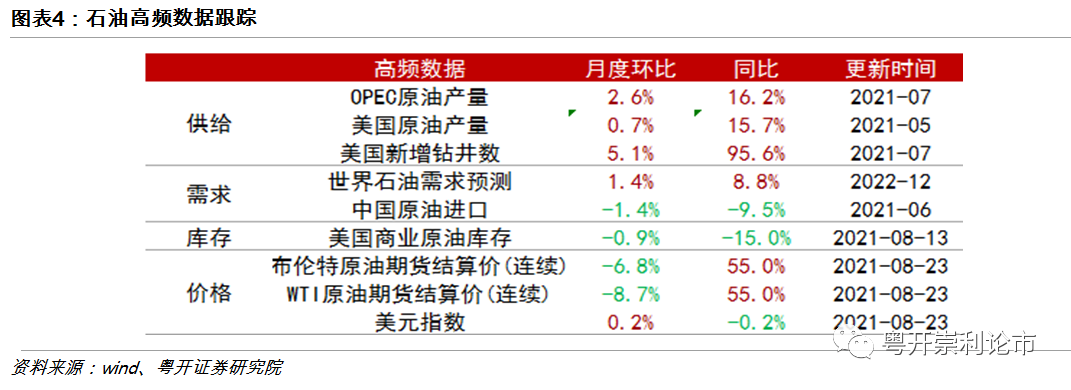

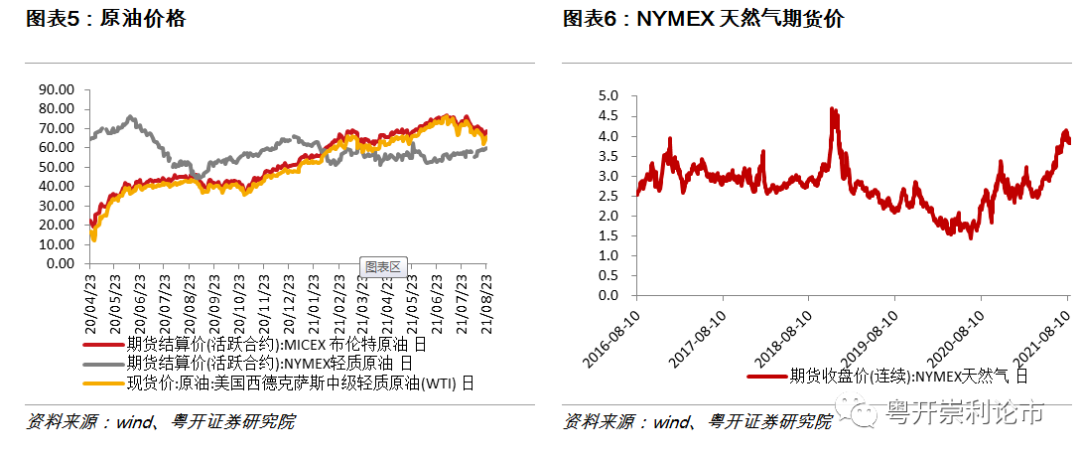

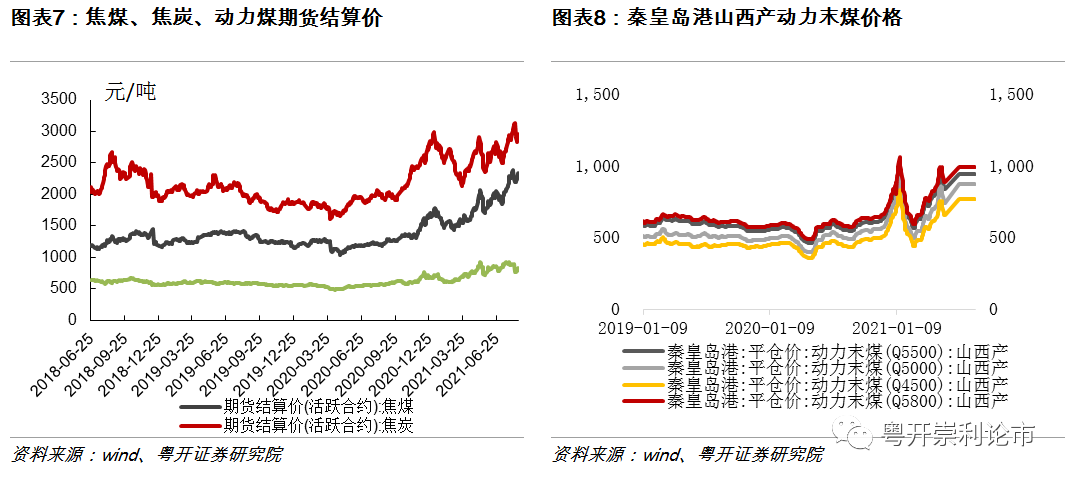

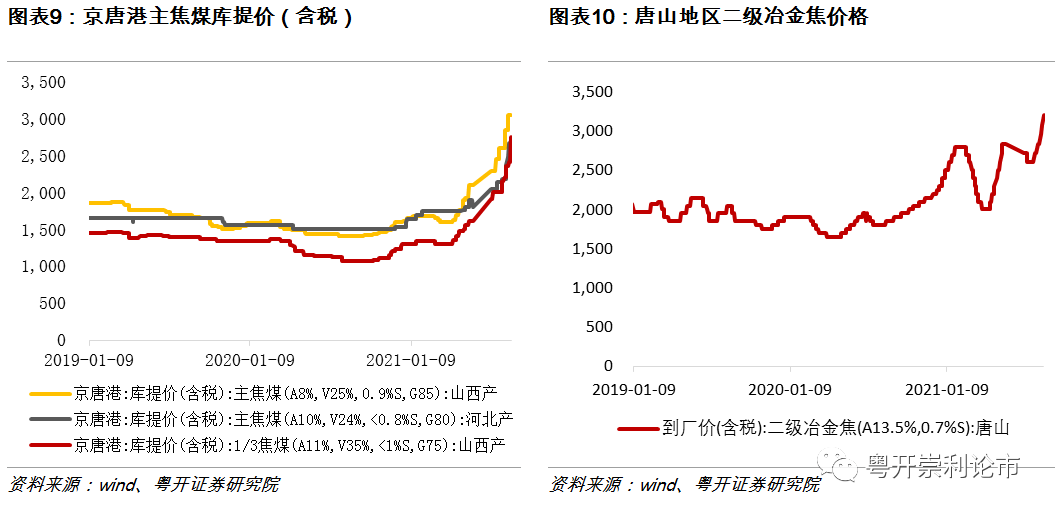

1、采掘:石油方面,供给端7月OPEC原油产量同比上涨16.2%,环比上涨2.6%;美国商业原油库存同环比均下跌,油价略有降温,但较去年同期增幅较大,中下游需求端景气持续。煤炭方面,动力煤、焦煤、焦炭期货结算价格均有所回升。供给侧改革和碳中和等带来落后产能加速退出,叠加进口限制,煤炭产能受到一定压制。需求端随着经济复苏,火力发电和下游钢铁生产增加对用煤的需求。

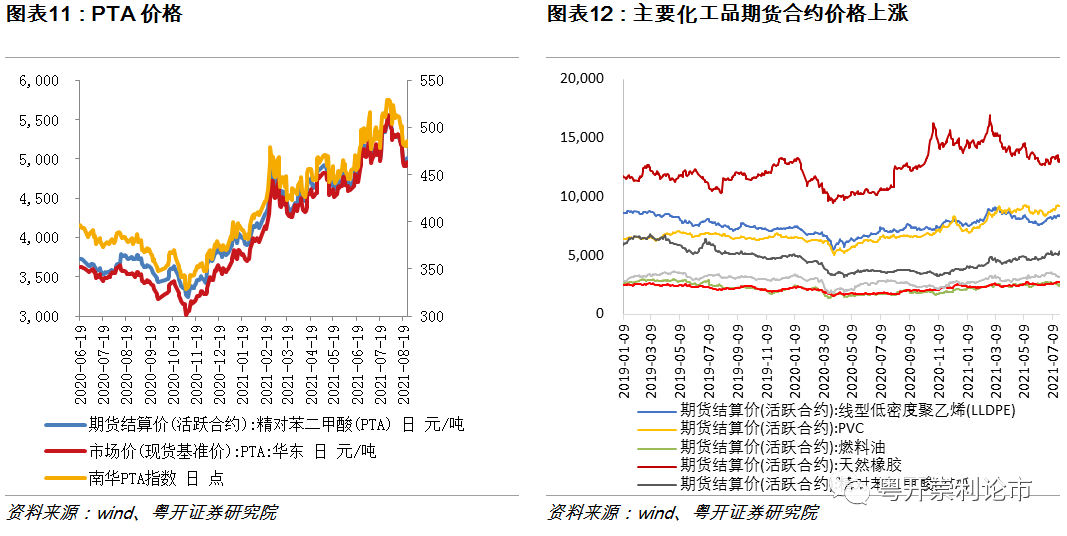

2、化工:主要化工产品价格多数延续7月底以来的下跌趋势。化工产品价格经历了一季度以来的大幅拉涨、二季度以来格震荡上行,7月底主要化工品价格开始调转直下。截止8月24日,甲醇期货结算价周度同比上涨1.19%,PVC、PTA、燃料油、沥青、聚丙烯等下跌2.35%、3.24%、0.49%、2.54%、2.32%。

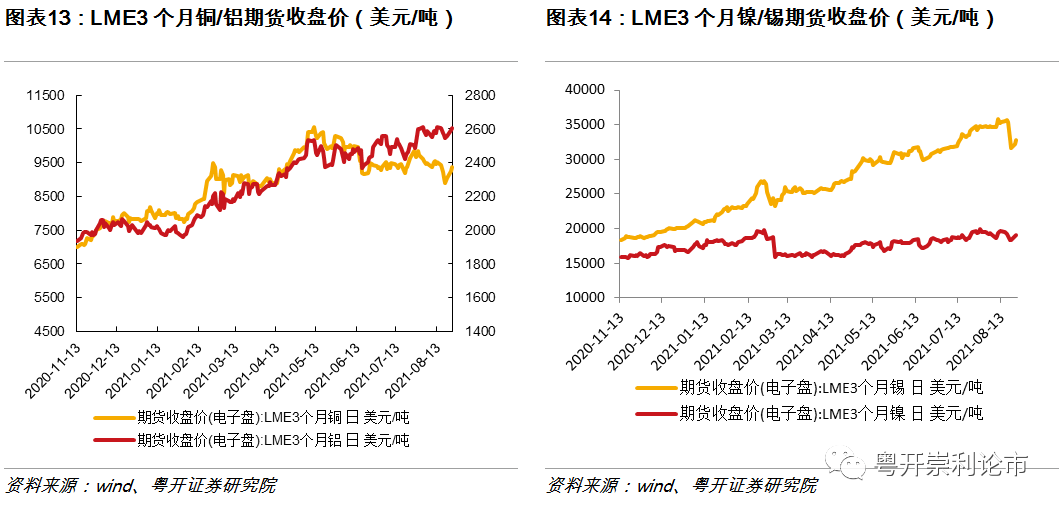

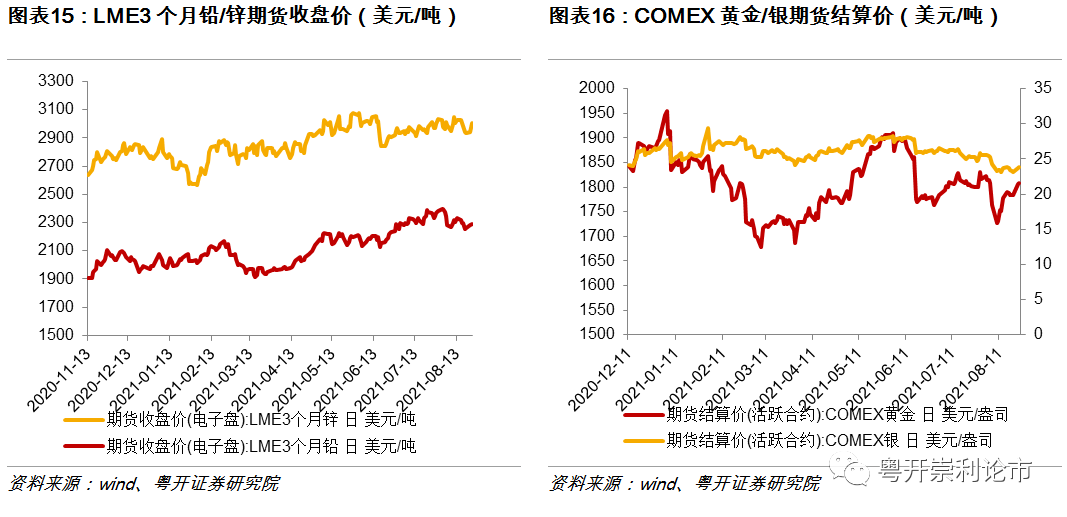

3、有色:工业金属、贵金属价格涨跌分化。截至8月24日,LME有色期货中镍、锡价格较上周分别下跌0.91%、8.19%,铜、铅价格分别上涨1.45%、1.09%。贵金属中黄金、银价格较上周上涨0.99%、1.16%。

4、钢铁:螺纹钢期货价格下降,主要钢材品种库存下行。截止8月24日,螺纹钢期货结算价较上周下降0.81%,截止8月20日,主要钢材品种合计库存较上周下降0.64%,其中冷轧库存上升0.56%,热卷库存下降0.14%,螺纹钢库存下降1.59%。

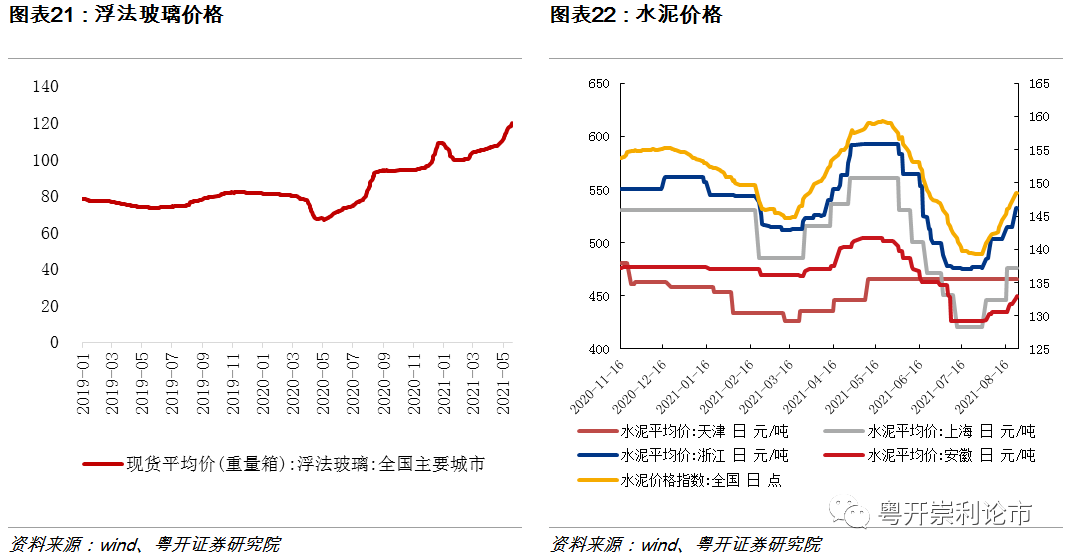

5、建材:水泥价格指数较上周上升1.68%,其中浙江的平均价上涨幅度较大。

(二)中游

1、光伏行业价格指数上涨。截至8月23日,光伏行业综合价格指数较前一周上升2.75%,组件价格指数较前一周上升0.25%;电池片价格指数较前一周上升7.15%;多晶硅价格指数较前一周持平;硅片价格指数较前一周上升3.75%。

2、7月主要企业挖掘机销量继续同比下行。根据中国工程机械工业协会统计,2021年7月纳入统计的26家挖掘机制造企业共销售各类挖掘机共17345台,同比下降9.2%,继5、6月结束延续14个月的正增长后,下跌趋势延续。

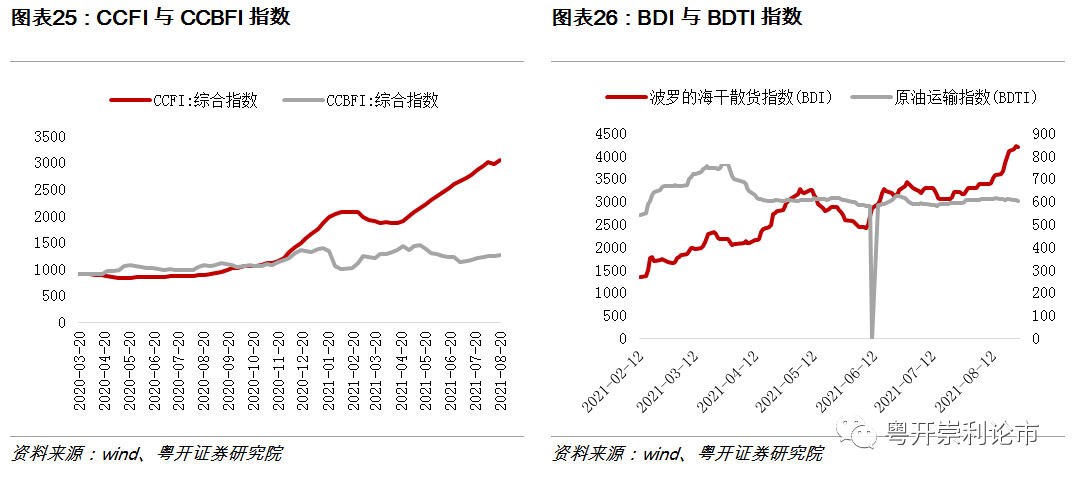

3、中国出口集装箱运价指数CCFI、中国沿海散货运价综合指数CCBFI均上行。波罗的海干散货指数BDI大幅上行,原油运输指数BDTI下行。

(三)下游

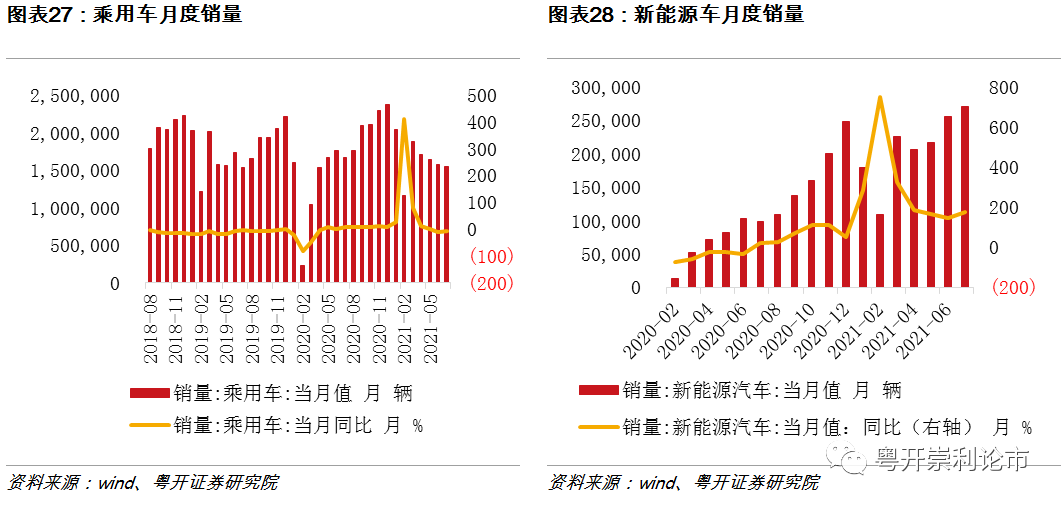

1、汽车:7月乘用车销量同环比有所下滑。7月乘用车市场零售155.1万辆,同比2020年7月下降7.01%,相较2019年7月上行1.54%,7月零售环比6月下降1.12%,销量同比环比均有所下滑。7月国内新能源车销量同环比大幅增长。7月新能源乘用车零售销量达到27.1万辆,同比上行176.51%,环比6月上行5.80%。

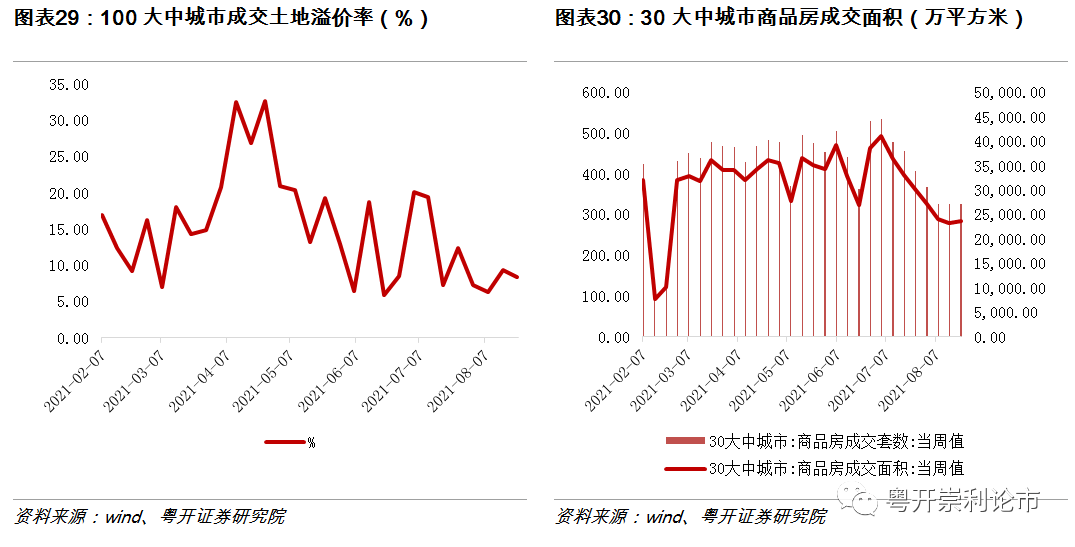

2、房地产:成交土地溢价率下行,商品房成交面积略上行。截至8月22日,100大中城市土地成交溢价率为8.33%,较上周下降10.72 pct;30大中城市商品房成交面积当周值为283.07万平方米,较上周上行1.55%。

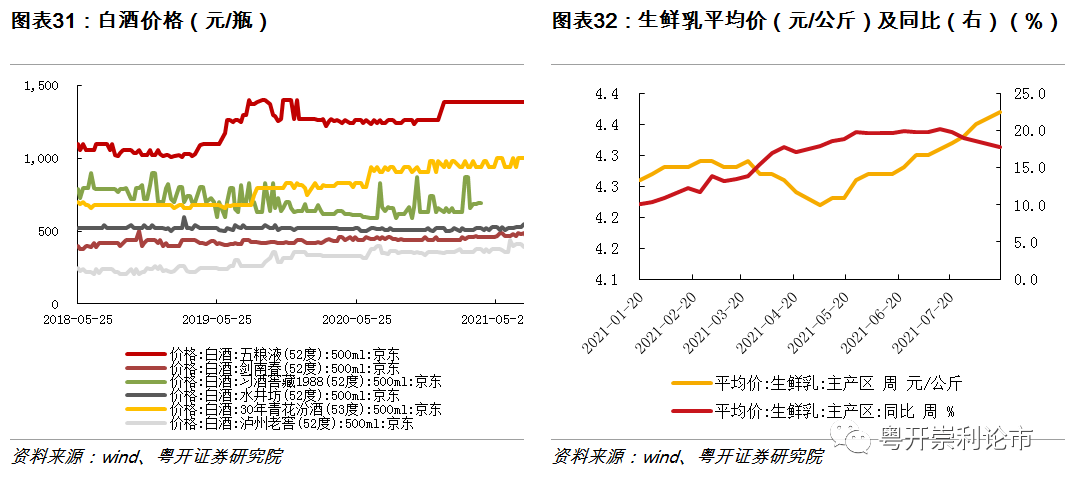

3、食品饮料:白酒价格略上调,主产区生鲜乳价格保持稳定。截至8月20日,剑南春、水井坊(118.480, 1.30, 1.11%)、泸州老窖(177.150, 7.77, 4.59%)价格较上周上调2.4%、3.7%、2.6%;截至8月18日,主产区生鲜乳价格报4.37元/公斤,较上周上调0.1元。

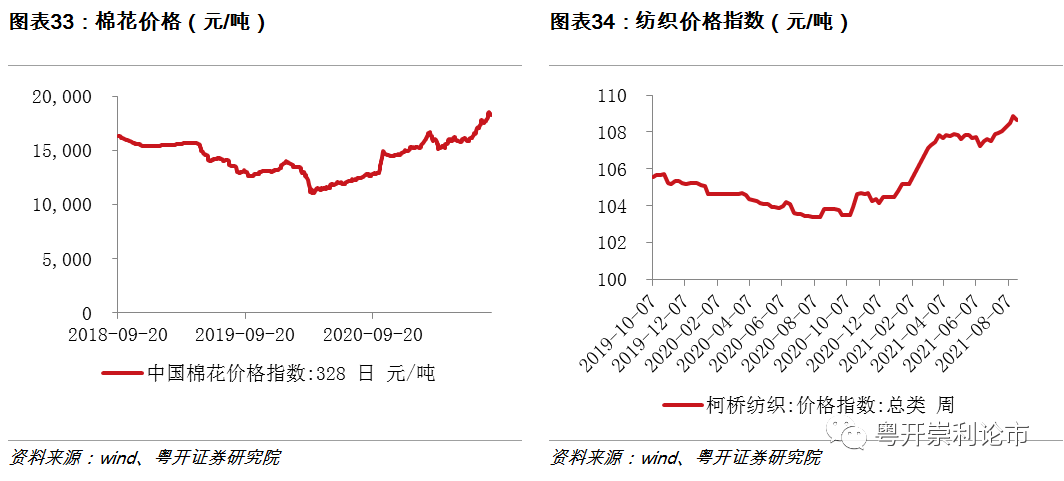

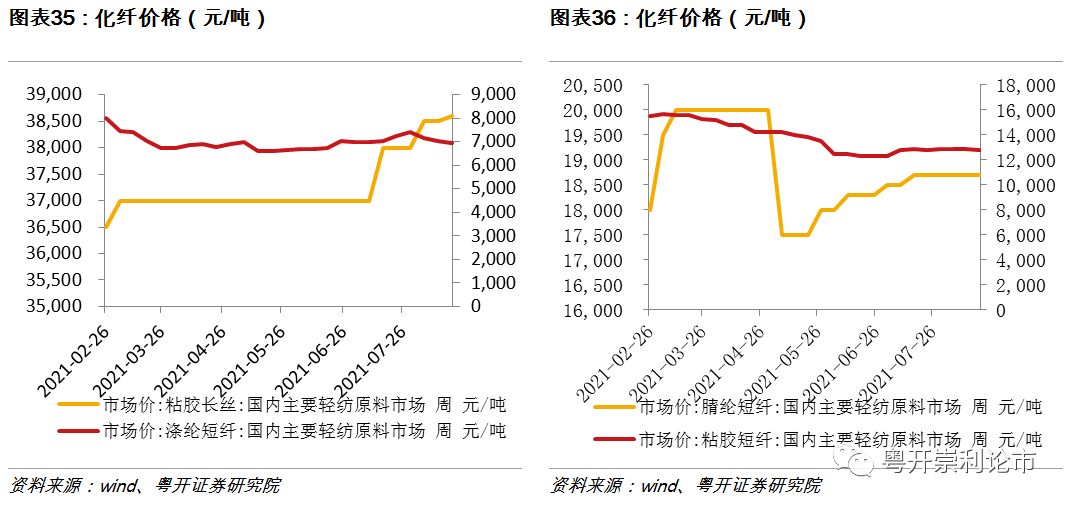

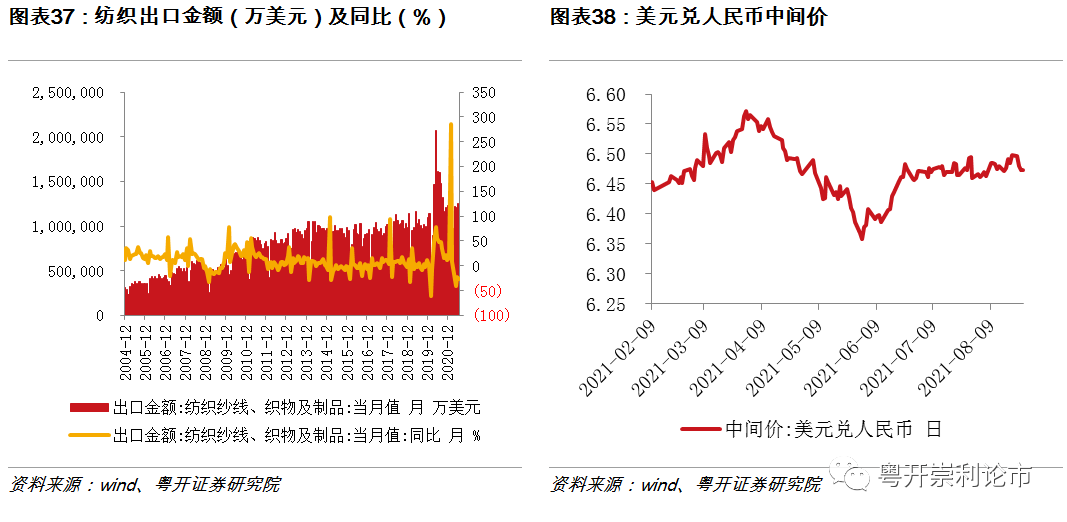

4、纺织服装:棉花价格、化纤价格下调。截止8月25日,棉花价格指数较前一周下降1.80%;原料方面,截止8月23日,柯桥纺织平均价格指数较上周基本持平,截止8月20日,涤纶短纤、粘胶短纤较上周下降1.70%、0.39%,粘胶长丝较上周上涨0.26%。在出口端,受去年同期高基数的影响,7月纺织纱线、织物及制品出口金额达117.0亿美元,同比下降26.78%,环比下降6.53%。

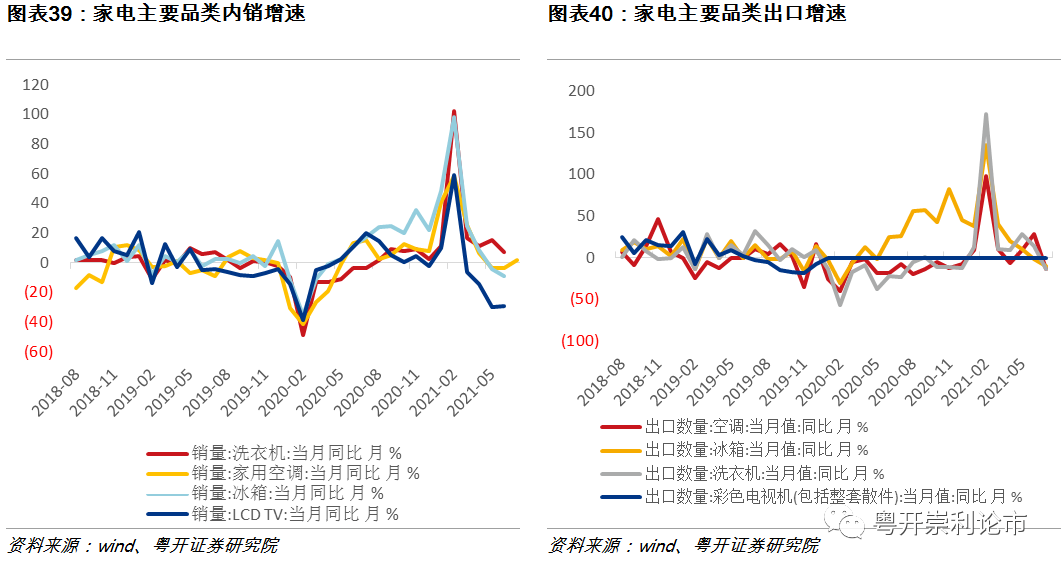

5、家电:家电主要品类中,冰箱、空调、洗衣机出口下滑。7月,家用空调销量分别为1466.9万台,同比增长1.90%。在外销市场,主要家电品类出口增速下滑,7月冰箱、空调、洗衣机出口规模分别为599万台、347万台、160万台,同比下降10.91%、13.47%、13.98%。

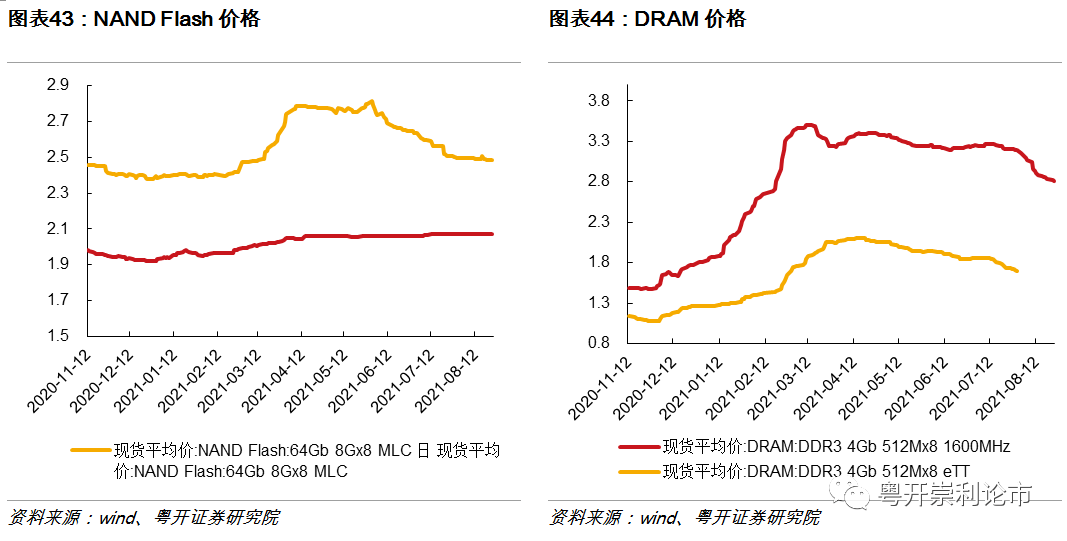

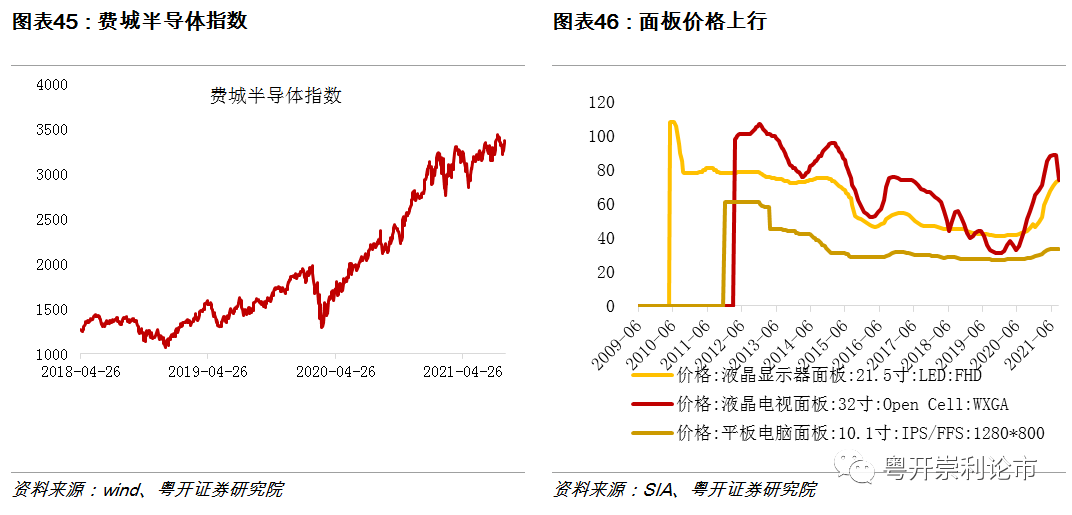

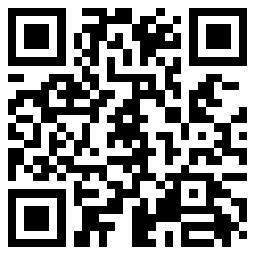

6、TMT:手机中国市场出货数据环比同比均大幅改善。根据信通院数据,7月我国智能手机出货2776.7万部,同比增长30.63%,环比增长10.2%;其中5G手机出货量2283.4万部,同比增长64.14%,占智能手机总出货量的72.23%,环比提升3.65pct。半导体和面板景气持续。根据半导体工业协会(SIA),2021年6月全球半导体销售额445亿美元,环比增长2.06%,同比增长29%。

风险提示:数据滞后性、数据代表性有限、宏观经济修复不及预期

以下正文

一、自上而下——行业总览

自上而下进行景气度总览,将统计局行业匹配对应至申万一级行业,边际景气=7月工业增加值同比-6月工业增加值同比。

7月中游制造、下游食品饮料、轻工、家电、医药生物、公用事业板块的工业增加值同比数据高增。大多数行业增速边际下降,如采掘、家具制造、钢铁、机械设备、医药生物、轻工制造等板块,7月同比增速较前一个月回落较大。

受高温、暴雨以及部分地区局部疫情散发等因素影响,7月多数经济指标增速下滑,全年来看,受去年基数影响,今年的经济指标增速出现前高后低,极易有“经济增速下滑”的落差感。不可否认,下半年经济修复存在不确定性,如通胀方面,PPI或将于年底现拐点;消费的复苏态势延续,但不确定性仍存;出口的分歧在于疫情演化和全球生产修复速度;投资端,地产投资韧中微降,制造业投资修复中面临挑战等等。7月出口同比增长8.1%,较前值20.2%有较大幅度下滑;社零同比增长8.5%,前值12.1%;固定资产投资(不含农户)累计同比增长10.3%,前值12.6%;规上工业增加值6.4%,前值8.3%。

但景气度边际收紧不代表景气低迷。7月失业率虽环比略升0.1个pct,但低于2020、2019年同期。从各行业的工业增加值来看,为了剔除基数效应干扰,我们将7月份数据与2019年进行对比,多数行业的工业增加值保持正向增速,且不少行业2年增速在10%以上。总体来看,经济增速逐步回归内生增长轨道,整体宏观经济运行在合理区间。

从下文的高频数据来看,仍有部分行业的边际景气度在上行,如煤炭、水泥、光伏、新能源汽车、TMT等等。煤炭方面,动力煤、焦煤、焦炭期货结算价格均有所回升,下游生产+夏季用电高峰,煤炭价格保持强势。光伏方面,截至8月23日,光伏行业综合价格指数较前一周上升2.75%,电池片、硅片涨幅较大。新能源汽车方面,7月新能源乘用车零售销量达到27.1万辆,同比上行176.51%,环比6月上行5.80%。手机方面,7月我国智能手机同比增长30.63%,环比增长10.2%,5G手机出货量同比增长64.14%。半导体方面,半导体和面板景气持续,NAND Flash、DRAM价格保持在历史高位。

在下半年经济增速趋缓+流动性预期适度宽松之下,业绩仍是资金追捧的“确定性”,在择股方面:1、关注高景气、景气边际上行、受政策倾斜的板块。2、短期可以关注估值提升空间涨扩的交易机会。热门概念板块的换手率有较大的调整,交投降温、短期补跌后,挣钱效应有望回升。3、中等市值股票仍有望受益于景气扩散、政策倾斜。比较沪深300、万得全A 、中证500的ROE修复情况,中证500的ROE保持较快修复增速。政策面,7月30日的政治局会议首次提及“发展专精特新中小企业”,将专精特新作为政策支持发展的重点之一;上周二中央财经委会议强调要处理好稳增长和防风险的关系,预计企业的融资环境得到边际改善,景气有望进一步扩散下沉。

二、自下而上——细分行业跟踪

(一)上游

上游原料包括采掘、化工、钢铁、有色金属及建筑材料,是其他板块的成本端。

1、采掘

石油方面,供给端7月OPEC原油产量同比上涨16.2%,环比上涨2.6%;美国商业原油库存同环比均下跌,油价略有降温,但较去年同期增幅较大,中下游需求端景气持续。

煤炭方面,动力煤、焦煤、焦炭期货结算价格均有所回升。供给侧改革和碳中和等带来落后产能加速退出,叠加进口限制,煤炭产能受到一定压制。需求端随着经济复苏,火力发电和下游钢铁生产增加对用煤的需求。

2、化工

主要化工产品价格多数延续7月底以来的下跌趋势。化工产品价格经历了一季度以来的大幅拉涨、二季度以来格震荡上行,7月底主要化工品价格开始调转直下。截止8月24日,甲醇期货结算价周度同比上涨1.19%,PVC、PTA、燃料油、沥青、聚丙烯等下跌2.35%、3.24%、0.49%、2.54%、2.32%。

3、有色

工业金属、贵金属价格涨跌分化。截至8月24日,LME有色期货中镍、锡价格较上周分别下跌0.91%、8.19%,铜、铅价格分别上涨1.45%、1.09%。贵金属中黄金、银价格较上周上涨0.99%、1.16%。

4、钢铁

螺纹钢期货价格下降,主要钢材品种库存下行。截止8月24日,螺纹钢期货结算价较上周下降0.81%,截止8月20日,主要钢材品种合计库存较上周下降0.64%,其中冷轧库存上升0.56%,热卷库存下降0.14%,螺纹钢库存下降1.59%。

5、建材

水泥价格指数较上周上升1.68%,其中浙江的平均价上涨幅度较大。

(二)中游

光伏行业价格指数上涨。截至8月23日,光伏行业综合价格指数较前一周上升2.75%,组件价格指数较前一周上升0.25%;电池片价格指数较前一周上升7.15%;多晶硅价格指数较前一周持平;硅片价格指数较前一周上升3.75%。

7月主要企业挖掘机销量继续同比下行。根据中国工程机械工业协会统计,2021年7月纳入统计的26家挖掘机制造企业共销售各类挖掘机共17345台,同比下降9.2%,继5、6月结束延续14个月的正增长后,下跌趋势延续。

中国出口集装箱运价指数CCFI、中国沿海散货运价综合指数CCBFI均上行。在国内航运方面,截至8月20日,中国出口集装箱运价综合指数CCFI较上周上行2.31%;中国沿海散货运价综合指数CCBFI上行1.04%。

本周波罗的海干散货指数BDI大幅上行,原油运输指数BDTI下行。在国际航运方面,截至8月25日,波罗的海干散货指数BDI较上周上行9.49%;原油运输指数BDTI较上周下跌0.66%。

(三)下游

1、汽车

7月乘用车销量同环比有所下滑。根据乘联会数据, 2021年7月乘用车市场零售155.1万辆,同比2020年7月下降7.01%,相较2019年7月上行1.54%,7月零售环比6月下降1.12%,销量同比环比均有所下滑。

7月国内新能源车销量同环比大幅增长。根据乘联会的零售数据,7月新能源乘用车零售销量达到27.1万辆,同比上行176.51%,环比6月上行5.80%。今年零售走势与2019年类似,但2019年是补贴延续,今年是补贴调整,今年下半年新能源车市场潜力较大。

2、房地产

成交土地溢价率下行,商品房成交面积略上行。截至8月22日,100大中城市土地成交溢价率为8.33%,较上周下降10.72 pct;30大中城市商品房成交面积当周值为283.07万平方米,较上周上行1.55%。

3、食品饮料

白酒价格略上调,主产区生鲜乳价格保持稳定。截至8月20日,剑南春、水井坊、泸州老窖价格较上周上调2.4%、3.7%、2.6%;截至8月18日,主产区生鲜乳价格报4.37元/公斤,较上周上调0.1元。

4、纺织服装

棉花价格、化纤价格下调。截止8月25日,棉花价格指数较前一周下降1.80%;原料方面,截止8月23日,柯桥纺织平均价格指数较上周基本持平,截止8月20日,涤纶短纤、粘胶短纤较上周下降1.70%、0.39%,粘胶长丝较上周上涨0.26%。在出口端,受去年同期高基数的影响,7月纺织纱线、织物及制品出口金额达117.0亿美元,同比下降26.78%,环比下降6.53%。

5、家电

家电主要品类中,冰箱、空调、洗衣机出口下滑。7月,家用空调销量分别为1466.9万台,同比增长1.90%。在外销市场,主要家电品类出口增速下滑,7月冰箱、空调、洗衣机出口规模分别为599万台、347万台、160万台,同比下降10.91%、13.47%、13.98%。

6、TMT

手机中国市场出货数据环比同比均大幅改善。根据信通院数据,7月我国智能手机出货2776.7万部,同比增长30.63%,环比增长10.2%;其中5G手机出货量2283.4万部,同比增长64.14%,占智能手机总出货量的72.23%,环比提升3.65pct。

半导体和面板景气持续。根据半导体工业协会(SIA),2021年6月全球半导体销售额445亿美元,环比增长2.06%,同比增长29%。

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。