- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:黄金,利率,实际%,通胀,资产,收益率,金价,价格,市场

长期通胀预期回升至3.1%

热点栏目

热点栏目

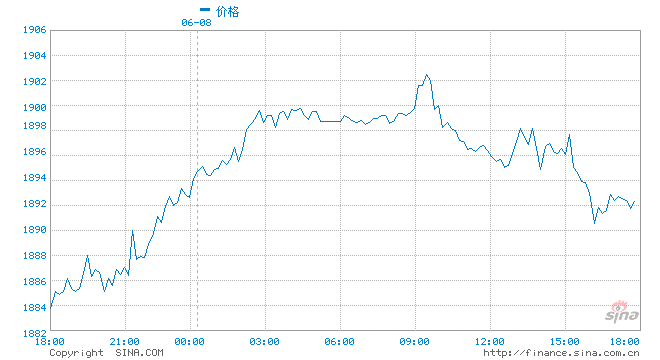

在权益市场震荡形势下,黄金的涨势再次吸引了投资者目光。从3月底开始,国际金价开启了新一波涨势。6月8日再度上探1900美元大关,自3月低点1676美元附近上涨超过13%。

这一轮黄金上涨的主要动力之一是通胀预期。随着通胀担忧攀升,黄金因对冲通胀的属性而崛起。另外,近期亚洲疫情反复和中东局势不确定性加剧也推升了金价。

历史证明,低利率环境下黄金价格坚挺,跑赢大部分资产,也因此作为战略性资产受到投资者青睐。而可以预见的是,低利率环境在未来一段时间内将会持续,因为疫情期间扩表的各国央行忌惮上调利率引发金融市场风险。

5月下旬美国公布的经济数据显示,复苏边际增速放缓,通胀回升。4月CPI同比回升至4.2%,环比0.8%;核心CPI同比3%,环比0.9%。4月PPI同比和环比也显著上升。通胀远超市场和官方预测。同时,市场的通胀预期也在升温,5月密歇根大学短期通胀预期跳升至4.6%,长期通胀预期回升至3.1%。

通胀和通胀预期走高,美债收益率是否随之上行?事实上,虽然加息预期升温,但美债收益率一度走高后很快回落。美国十年期国债收益率在CPI数据发布后推高到1.68%,之后又降到1.6%附近。

美联储官员在CPI数据发布后的讲话偏鸽派,称将继续观察通胀的持续性,暂不收紧货币政策。原因显而易见,经济还不景气。美国4月制造业、非农就业与零售销售数据弱于市场预期。强通胀与弱制造业、就业和支出同时出现,经济处于滞胀期。

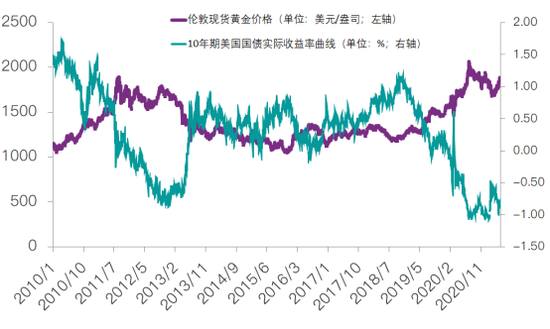

那么目前来看,美债名义收益率维持稳定,通胀预期上升,二者相减就是美债实际收益率走低,而实际利率对黄金影响更大。10年期实际利率已经跌至-0.83%,5月初则还在-0.79%的水平。随着实际利率走低,金价不断攀升。

实际收益率和金价的负相关性已经被历史验证。在美债实际收益率处于较高水平时,黄金价格往往处于相对低位;而当美债实际收益率较低,尤其是长期处于负向区间时,黄金价格则大概率处于高位。当实际收益率呈现趋势性下降时,黄金价格反向趋势性上升;反之亦然。

金价随着实际利率舞动的逻辑是什么?黄金作为一种贵金属,既具有货币属性,也有商品属性。实际利率和黄金之间的紧密联系,因为黄金是实物资产,具有抗通胀的属性。黄金等价于零息资产,当实际利率较高时,投资黄金的机会成本较高,因此投资者往往倾向于选择其他生息资产,此时,黄金的价格往往走低;反之,当实际利率较低,尤其是处于负向区间时,黄金的投资价值凸显,价格上涨。

上世纪70年代到新世纪初,研究黄金走势只需要盯美元,即只要美元指数走强,黄金必然走弱,反之亦然。当时实际利率对黄金的影响较弱,主要通过影响美元指数间接影响黄金价格。因为当时实际利率处于高位,投资者可以通过投资债券等生息资产获取丰厚回报,购买黄金进行投资的需求较弱。

近年来,黄金和美元指数有时会出现同向走势,和实际利率的关联则更紧密。

2019年那波黄金牛市就是得益于实际利率的大跌,让非生息资产黄金展现价值。实际利率在2018年11月到达1.15%高点,之后一直下降。在经济衰退背景下,2019年下半年美联储三次降息带动全球央行降息潮,美债实际利率大幅下降,由正转负。

黄金价格则随之不断推向高位。2019年5月至8月间,金价连续攻破1300美元、1400美元和1500美元,刷新逾六年新高。9月以后,经济衰退担忧缓和,金价盘整下行,但仍维持高位。全年现货黄金累计上涨了近228美元,涨幅接近18%。

2020年新冠疫情肆虐,美债实际利率再度大滑坡,金价则不断向上。2020年黄金价格从1517美元涨至1896美元,涨幅近25%。

去年底至今年初,在疫情控制经济复苏预期下,美债收益率飙升,重挫权益市场。随着实际利率走高,金价开启跌势。但3月后,疫情在亚洲地区反弹,经济复苏弱于预期,美债收益率维持稳定,实际利率下行,金价又开启涨势。

可以预见的是,低利率环境在未来一段时间内将会持续,黄金价格也有较强支撑。原因在于疫情期间各国央行采取超常规政策,都在扩表和放水,庞大的资产负债表面前,央行上调利率会引发金融市场风险。英国央行行长贝利强调,在上调利率之前需要缩减资产负债表。事实上,在实际利率低位震荡的时期,黄金总是能跑赢大部分资产。先看固收市场,2020年债市震荡下行,债券型基金的平均年内收益率仅为3.25%,较2019年同期下滑了近3个百分点。黄金在这两年的涨幅远超固收投资。

再来看权益市场,2020年全球股市进入大牛市,标准普尔500指数以16.26%的年内涨幅结束整年,上证指数年内涨幅达13.87%,沪深300指数涨幅达26%,中证500涨幅20%,但在权益资产的良好表现面前黄金表现也不遑多让,年内涨幅25%。

目前低利率环境下黄金大概率保持坚挺,在各类别资产中独树一帜。从长期来看,如果出现通胀变化,利率上升超过阈值,黄金仍有后来居上的潜力。利率上行导致持有股票等高风险资产的机会成本上升,权益资产被抛售,而黄金作为投资组合中的重要回报来源,将再次引起投资者的关注。自1991年以来,黄金一般在进入通胀期的第二或第三年会赶上甚至超过所有其他投资门类和商品。(文/ 明璇)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。