- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:希望,服务新,物业%,招股书,上市,管理,市场,公司

欢迎关注闺蜜财经视频号

撰文|蜜姐&编辑|杰儿

昨天(5月9日)晚间,新希望集团刘永好家族旗下的物业公司新希望服务向港交所提交的招股书已通过聆讯。

新希望服务今年1月13日在港递交招股书,作为年内首家递表的物业企业,它的成色和母公司新希望地产息息相关。

01

上市前,新希望服务进行了紧急“减肥增肌”。

例如,去年8月底,新希望服务以7935万向新希望房地产收购了新希望商业的全部股权。

去年12月20日,新希望服务以1元的价格将温州希望的全部股权出售给了新希望房地产的全资附属公司。

出售温州希望的理由是,这家公司主要提供室内设施和儿童游乐场,与新希望服务的核心业务无关,不过温州希望的财务数据显示,其2020年的收入比2019年减少了一半多,表现不佳。

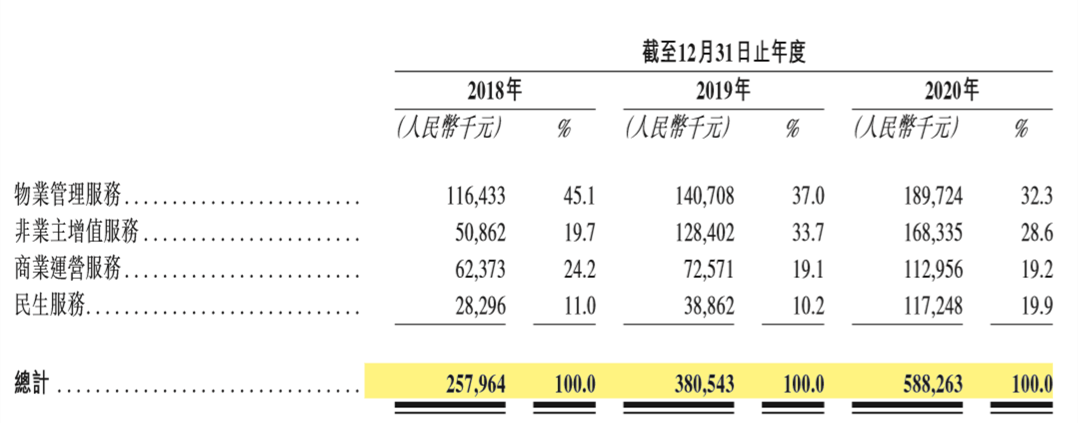

具体来看,新希望服务的业务板块主要有:物业管理服务、非业主增值服务、商业运营服务和民生服务,其中以物业管理服务为主。

招股书显示,新希望服务近年来的增速和毛利率都表现不错,这也是新希望服务的资本故事中打造的重点之一。

新希望服务2018-2020年的收入分别为2.58亿元、3.81亿元、5.88亿元;净利润分别为4110万、6400万和1.1亿元。

2018和2019年新希望服务的收入增速分别为47.5%和54.6%;净利润增速分别为56.0%和71.6%,表现相当不错。

更为瞩目是毛利率,超出行业平均水平,2018-2019年分别为42.6%、41.9%和42.1%。毕竟新希望服务主要还是依靠母公司主要业务,在西南地区占比较大,能有如此赚钱能力实属不易。

从业务板块来看,主要是非业主增值服务、商业运营服务和民生服务的毛利率较高,尤其是后两项的毛利率近三年高达44%-76%。

02

风险因素方面,招股书用了47页来详述,其中对于母公司和区域的依赖性尤为突出。

招股书披露,2018-2020年,新希望服务来自新希望房地产集团及其合营、联营公司以及其控股股东的其他联系人开发的物业项目提供物业管理服务收入分别为占同期其物业管理服务板块收入的100%、100%和97.6%。

同时,2018-2019年新希望房地产集团及其合营、联营公司以及其控股股东的其他联系人开发的物业项目总在管楼面面积分别为5百万平方米、6.5百万平方米和9.1百万平方米。

新希望服务也认识到了该问题,称“我们于2020年开始调配更多资源以加快与独立第三方物业开发商的商业发展”。

结果是,截至2020年12月31日,新希望管理由独立第三方物业开发商开发的5个物业项目,在管总楼面面积为1.1百万平方米,占其总在管楼面面积的11%;同期相关物业管理服务收入仅占总物业管理服务收入板块的2.4%。

此前蜜姐曾分析过,为何物业公司在资本市场比房企更受欢迎,其中有两大原因备受关注,一是轻资产;二是物业管理相对是万亿级的蓝海市场,有可能实现弯道超车。

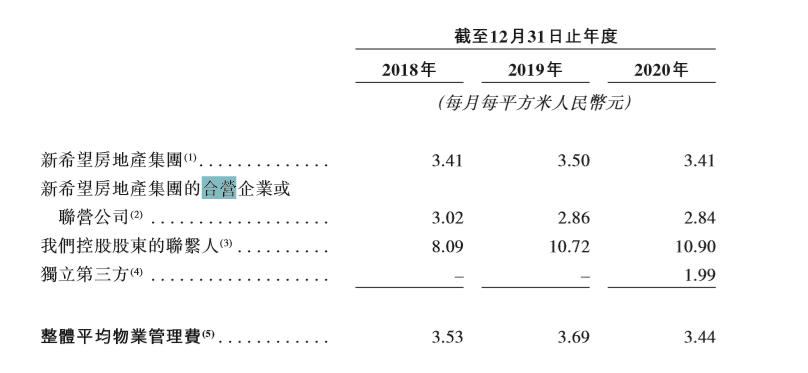

不过,对于新希望服务而言,拓展独立第三方的业务固然重要,但从其物管服务收费标准来看,如果此部分在管面积扩大,或恐拉低其物管服务收入的毛利率。

招股书显示,2020年新希望房地产集团的平均物业管理费为3.41元每月每平米,其联营合营企业的平均物业管理费为2.84元每月每平米,新希望服务控股股东的联系人的平均物业管理费更是高达10.9元每月每平米,而独立第三方的平均物业管理费仅为1.99元每月每平米。

此外,2018-2020年,新希望服务在西南地区的管理总楼面面积占总在管楼面面积的比例分别为67.3%、52.1%及50.7%,对区域的依赖性也十分明显,容易受单一市场波动的影响。

实际上,新希望服务的全国布局还有待提高,截至2020年底,其服务于17个城市的物业项目,物业管理服务收入主要来自于西南地区和华东地区。

03

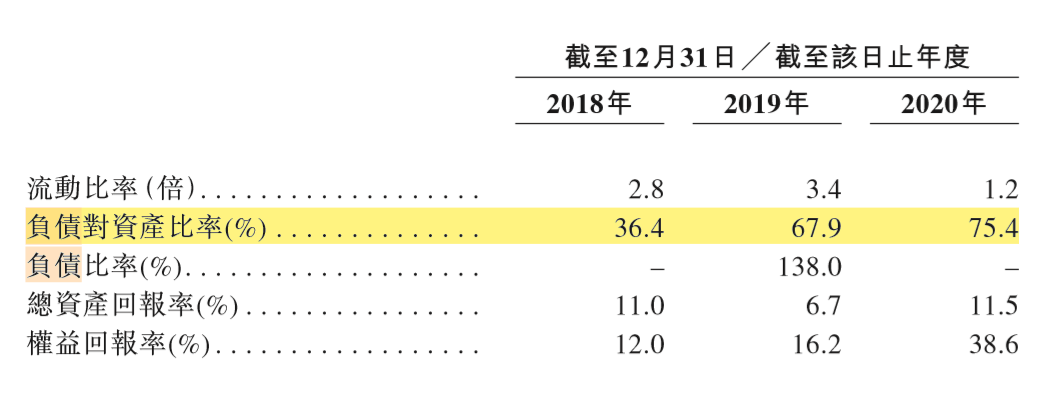

值得注意的是,新希望服务的资产负债比率从2018年的36.4%攀升至2020年的75.4%,这在以轻资产优势著称的物管公司实在不占优势。

招股书解释,其负债对资产比率由2018年的36.4%升至2019的67.9%,主要由于2019年的ABS负债(见今日词汇);而其流动比率由2019年的3.4降低至2020年的1.2,也主要由于应收关联公司款项因结付2019年的ABS(见今日词汇)而减少。

另外,招股书披露,2018-2020年,新希望服务分别向股东宣派及支付股息0元、850万元和3.157亿元!这也导致2020年的资产净值减少,资产负债比攀升至75.4%!

上市前,大股东大笔套现的操作也并非少见,毕竟大股东也为了赚钱。

但如此操作,不知道是保守落袋为安,还是对上市后没有信心?就不得而知了。但此举是否会影响资本市场和投资者的看法,此前的一些例子大概能提供参考。

自2018年以来,内房企分拆物业板块赴港上市的热情不减。但2020年下半年,不少物业公司出现了破发、认购不足等问题,也不如此前在资本市场受欢迎的程度。

如今,虽然风口还在,但去年底港交所发布了有关计划提高主板上市公司门槛的咨询文件,所以我们看到像新希望服务这类公司今年初非常神速地突出IPO,也是希望赶上风口。

2020年,其母公司新希望地产首次销售额破千亿,但总负债也高达1113.9亿元。作为千亿俱乐部的房企,新希望地产并未上市,如今房企上市的故事也大不如前受欢迎了,其分拆物业板块上市的紧迫性似乎也不言而喻。

扫二维码,注册即可领取6.xx%理财券>>

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。