- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:公司,药业信,研发,饮片%,中药,销售,分别为,关联方

至信药业向快问信息及其关联方的销售毛利率分别为27.55%、27.08%、27.07%

原标题:低毛利率向关联方销售!至信药业IPO研发费用率不足1%丨IPO棱镜

近年来,至信药业营收和净利润总体呈下滑趋势。同时,其还存在研发投入不及行业平均水平、产销量下滑且存货规模较大等情况

《投资时报》研究员董琳

在新医改方案中,政府倾向于加强病前控制而非病后治疗,这让中药饮片凭借其传统优势突出重围。随着消费者保健意识不断增强,中药饮片行业市场也出现新的机遇。

《投资时报》研究员注意到,日前,广州至信药业股份有限公司(下称至信药业)拟登陆创业板。本次IPO,至信药业拟募集资金4.94亿元,其中3.94亿元将分别用于中药饮片(广州)产能扩建及技改项目、中药饮片(遵义)产能建设项目、中药饮片研发检测中心建设项目,剩余1.00亿元将用于补充公司流动资金。

股权结构方面,该公司实际控制人为魏平和曹晓涵夫妇。本次发行前,魏平和曹晓涵合计直接或间接控制该公司7589.32万股股份,占股份总额的88.43%。本次发行后,魏平和曹晓涵控制的股份仍将超过66.32%。

《投资时报》研究员查阅该公司招股书注意到,2018年至2020年(下称报告期),至信药业经营收入和净利润总体呈下滑趋势。同时,其还存在研发投入不及行业平均水平、低毛利率向关联方销售、公司产销量下滑且存货规模较大等问题。

针对上述问题,《投资时报》研究员电邮沟通提纲至该公司相关部门,但截至发稿尚未收到公司回复。

业绩下行,研发投入不足1%

至信药业成立于2000年10月,自成立以来,该公司一直专注于中药饮片的研发、生产加工和销售,主要产品为中药饮片,主要客户为中医院、综合性医院等医疗机构以及医药流通企业。

据招股书数据披露,报告期内,至信药业营业收入和净利润均出现下滑态势,其中营业收入分别为4.89亿元、4.92亿元、4.42亿元,2019年及2020年增长率分别为0.56%和-9.74%;归属于母公司所有者的净利润分别为0.59亿元、0.67亿元、0.51亿元,增长率由2019年的14.33%下跌到2020年的-24.09%。

业绩下行背后,研发投入不足或是其中原因之一。作为一家中药企业,至信药业在招股书中强调,公司始终将技术研发作为公司的业务重点,重视技术开发和技术创新工作,但从研发投入占比和与可比公司对比的情况来看,该公司研发费用与其披露的研发实力和成果似乎并不匹配。

报告期内,至信药业研发费用分别为273.87万元、288.39万元、320.72万元,虽逐年递增但占公司营业收入的比重均未超过1%,分别为0.56%、0.59%和0.72%。

同期,至信药业招股书中提及的同行业可比上市公司研发费用率均值分别为2.67%、2.62%、2.23%,均超过该公司研发费用占营收比重约3倍。

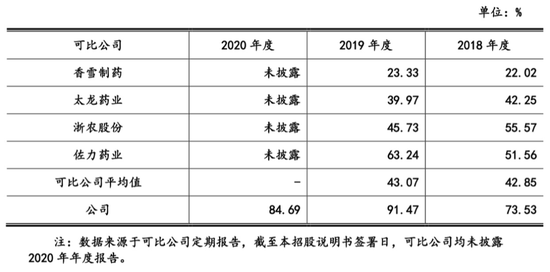

值得注意的是,至信药业研发费用中绝大部分都是用于支付员工的薪酬,报告期内,该公司研发人员的薪酬支出分别为201.39万元、263.79万元、271.63万元,占研发费用的比例分别为75.53%、91.47%、84.69%,除去员工薪酬、折旧和摊销费用外,其用于研发的直接材料费用仅为9.92万元、12.46万元、21.69万元,占当期研发费用的比例分别为3.62%、4.32%、6.76%。

而可比上市公司中,香雪制药(7.180, 0.01, 0.14%)员工薪酬占研发费用的比例在22%至23%之间,占比较高的佐力药业(7.390, 0.49, 7.10%)薪酬占研发费用比重为63.24%,与至信药业91.47%占比仍相差近30个百分点。

对于公司研发费率较低以及研发员工薪酬占比较高、研发材料占比较低的问题,至信药业在其招股书中表示,公司自成立以来一直从事中药饮片的研发、生产和销售,经过近二十年的研发和生产实践积累,生产工艺和技术已较为成熟,因此报告期内研发费用相对较低。此外,公司报告期内的主要研发方向为中药饮片质量标准研究、炮制工艺和检测方法研究,研发过程中使用的主要研发材料为单位价值相对较低的中药饮片样本和检测试剂且用量相对较少,因此使用的研发材料金额较低。

至信药业与同业可比公司研发费用中薪酬占比情况

数据来源:公司招股书

低毛利率向关联方销售

在关联交易方面,至信药业实控人魏平曾任广东快问信息科技有限公司(下称快问信息)董事,并且该公司曾持有快问信息5%股权。而快问信息曾实际控制肖劲夫诊所,同时与遵义快问受同一实际控制人控制。2017年12月,至信药业完成对快问信息的转让,意图将其剔除出“关联方名单”。

《投资时报》研究员翻阅该公司招股书发现,2018年,至信药业向快问信息销售6.55万元、向遵义快问销售1609.59万元、合计完成销售1616.14万元,营收占比为3.30%;2019年,其向遵义快问的销售额为1592.46万元,营收占比为3.24%;2020年,向遵义快问销售金额为1445.83万元,向肖劲夫诊所销售金额为11.42万元,营收占比为3.28%。连续三年,快问信息及其关联方均为至信药业第五大客户。

值得一提的是,遵义快问成立于2017年6月,次年至信药业即对其销售1600万元,三年累计销售金额超过4500万元,使其成为至信药业前五大客户中唯一的医药流通企业。而贡献如此高额的销售背后,或许与至信药业向遵义快问及其关联方降低销售毛利率有关。

据招股书披露,报告期内,至信药业向快问信息及其关联方的销售毛利率分别为27.55%、27.08%、27.07%,而期内该公司对应的综合毛利率分别为32.55%、33.74%、34.48%,二者相差5个百分点以上,这不禁让投资者怀疑至信药业是否存在以低毛利率向关联方输送利益的可能。

对于关联方销售和公司综合销售之间存在的毛利率差异,至信药业解释称,上述关联方均为非公立医疗机构且设立时间不长,对采购价格更为敏感,且出于战略合作考虑,公司对关联方的销售毛利率略低具有合理性,不存在关联方为公司承担成本、费用或输送利益等情形。

产销下滑存货高企仍扩产能

在募集资金运用方面,至信药业表示,为满足公司产品持续增长的市场需求,解决产能不足问题以及提高生产技术水平,公司拟投资1.74亿元对广州生产基地进行扩产和技改,将广州生产基地的中药饮片产能从实际4000吨/年提高到7500吨/年,实际新增产能3500吨/年。

同时,还拟在贵州省遵义市投资1.68亿元,建设年产6000吨中药饮片生产线项目,其中普通饮片规划产能5500吨/年,毒性饮片规划产能400吨/年,口服饮片规划产能100吨/年。如若至信药业完成以上两项投资项目,其中药饮片的产能将达到13500吨/年。

而就目前至信药业产销量方面的数据来看,似乎并未按其预期向好的趋势发展。报告期内,该公司普通饮片的产量分别是为5062.80吨、4864.60吨、4470.89吨,呈逐年递减趋势。即便是加上毒性饮片的生产,至信药业中药饮片的产量合计分别为5153.63吨、4956.64吨、4553.54吨,销量仍然下滑明显。

再从销量来看,2019年其普通饮片4889.46吨的销量较2018年的4931.23吨的销量也处于小幅下滑状态,而进入2020年,销量则进一步下跌到4559.88吨,较2018年缩减7.5%。

产销量下滑的同时,该公司的存货却仍居高不下。依据招股书,至信药业库存原材料和库存商品主要为中药材及中药饮片。报告期各期末,该公司存货余额分别为1.56亿元、1.48亿元、1.60亿元,占当期营业成本的比例分别为47.36%、45.39%、54.80%。其中,库龄超过一年的存货余额占库存总额的比例分别为4.56%、13.97%、12.98%。

有分析人士认为,因产销量持续下降加之存货规模较大,至信药业可能存在产能无法完全消化的风险。

至信药业中药饮片产量、销量情况

数据来源:公司招股书

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。