- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:茅台%,增长,茅台酒,预期,估值酒,业绩,增速,基本

茅台凭借着10%-15%左右的增长

投资研报

【硬核研报】万亿基建加速推进!历史低位的基建龙头估值将从折价走向溢价

【券商荐股精选】一季净利大增4.5倍,新赛道喜迎收获,电子连接器龙头迈入高速成长期

【新能源汽车每日动见】小米正式官宣造车,这些产业链受益,关注三大主线(附股)

【碳中和动态分析】国家能源局:可再生能源将成为能源电力消费增量的主体

出品:浪头饮食

作者:肖恩

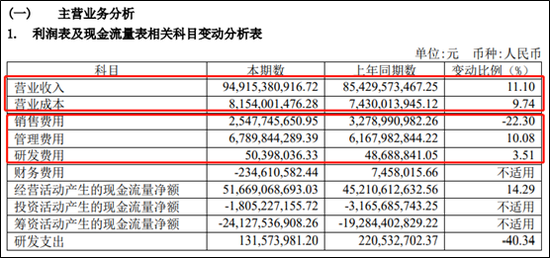

3月30日晚,贵州茅台(2012.000, 3.00, 0.15%)公布2020年度年报显示,全年实现营业收入949.15亿元,同比增长11.10%,实现归母净利润466.97亿元(扣非470.16亿),同比增长13.33%(扣非+13.55%)。其中Q4营业收入277.00亿元,同比增长13.09%,归母净利润128.70亿元,同比增长19.70%。

由于四季度直销投放力度加大,茅台全年的利润增速较此前指引的10%略高,四季度也较前三季度明显加速,分红率保持在一贯的50%左右……可以说茅台的这份年报基本符合预期。但第二天股价表现却反映了投资者的担忧,而这些担忧主要集中在四方面。

1、扩产难

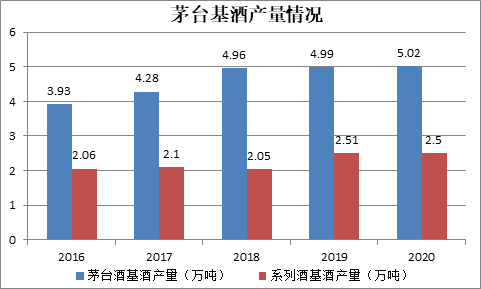

众所周知,茅台酒长期处于供不应求的状态,因此茅台的销量基本取决于公司的产能。根据年报显示,2020年贵州茅台生产基酒7.52万吨,同比仅增长0.15%,其中生产茅台酒基酒5.02万吨,同比只增长0.63%。

从2016年以来的茅台酒及系列酒的基酒产量来看,基酒的产量增速明显放缓,这都将在后续4-5年间限制公司的产品供给。

先看系列酒,考虑到3万吨酱香系列酒技改项目有序推进,预计未来几年的产能将达到5.6万吨,过去几年系列酒的销量都在2.9万吨左右,基酒产能仅为2万吨出头,这将明显影响短期几年系列酒的放量。茅台系列酒的远期产能预期足够,但短期几年内的产能可能不足。

再看茅台酒,过去三年茅台酒基酒的产量基本维持在5万吨的水平,而据前董事长李保芳披露,茅台酒的产能达到5.6万吨后,将在较长时间内不扩产。也就是说,茅台酒基酒的上升空间只剩下11%了。

2、提价难

贵州茅台在2020年营收增长11%的情况下,利润增长13.3%,除了是因为各类费用支出增长较少甚至减少之外,主要是因为毛利率有所提升。毛利率的提升,并非来自于直接提价,而是间接提价。

飞天茅台已经多年没有提高出厂价,尽管渠道利润已经远超过了茅台公司自己,碍于舆论和物价水平的压力,市场一致认为飞天茅台短期内提价的概率较低。曲线救国,茅台酒通过增加非标茅台的占比、提升直销占比等两大举措实现变相提价,从而提升了毛利率。

截至报告期末,贵州茅台国内经销商数量净减少331家,其中减少酱香系列酒经销商301家,减少茅台酒经销商30来家,而这些配额预计都将转至直销渠道。

2020年茅台的自营渠道销售额132亿、同增82.6%,自营渠道收入占比14.0%,较2019年提升5.5个百分点。2020年,茅台酒实现销量3.43万吨、同降0.7%,系列酒实现销量3.97万吨、同降1.1%,茅台、系列酒的销量均为增长的情况,13.3%的利润增速就是来自于非标茅台和直营销售。

目前,以生肖茅台、精品茅台、年份茅台为代表的非标茅台已超过50%,占比继续提升的空间有限。而直销渠道占比也达到了14%,在渠道整顿之后的近两年,茅台酒的经销商基本稳定,直销占比提升速度也将放缓,加之茅台集团始终有净资产5%的销售资格。因此,飞天提价依然是影响茅台业绩的核心因素之一,而目前来看,飞天提价的预期很低。

3、增长难

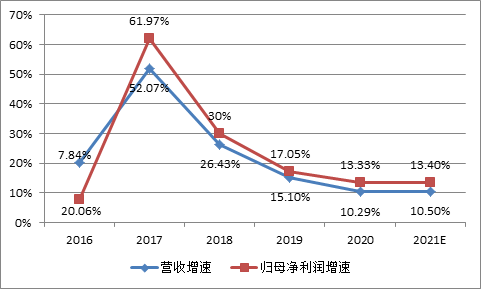

根据年报显示,2021年茅台的经营目标是营业总收入较上年度增长10.5%左右,基本与2020年一致,因此可以大致预期茅台今年的预期利润增速也就在13%左右。经过多年的发展,茅台从贵州大山里走向全世界,业绩增速也明显放缓,随着产能和渠道的预期,茅台未来几年的增速基本定型:营收增长在10%左右,利润增长在15%左右。除非大幅提高飞天茅台的出厂价,但至少从今年的营收指引来看,茅台并没有这个计划。

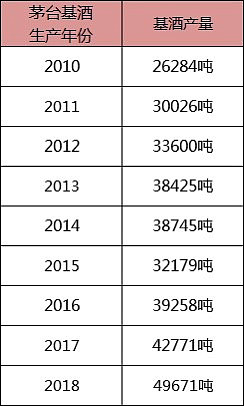

事实上,根据茅台根据过去多年茅台酒基酒的生产数据以及酱香4.5年酒储存周期可知,2016年的基酒将主要2021年销售,而2016年茅台基酒的产能达到3.93万吨,同比2015年增长了高达22%。不过,按照当下的业绩指引,茅台公司肯定会控制茅台酒的发货节奏,确保十四五业绩平稳向上,这就使得茅台今年的业绩增长是低于市场此前预期的。

2019年Q4直销占比17%,2020年Q4单季度占比提升至17.4%,预计17%左右的直销占比基本就是上限了。较2020年的14%的占比上升空间已经不大,茅台的增长放缓已是事实,而不再是预期了。

4、股价也有点难

由于茅台存在上述三大难题,供给跟不上,价格也不好提,非标的占比也已经足够高了,直营17%基本上应该是极限了。10%-15%的业绩增速,对于茅台来未来5-10年来说是一个合理的预期,而对于这种预期的业绩,PE给多少倍是合适的?

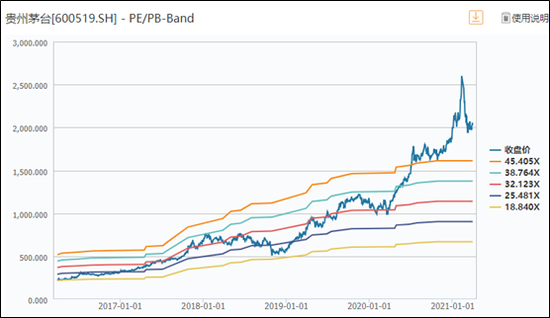

当前茅台的PE为54.5倍,如果使用PEG估值,显然茅台的股价是有点难的。如果对标海外奢侈品的估值,茅台凭借着10%-15%左右的增长,这个估值或许还能逻辑自洽。

不过对于茅台这样现金流确定性非常高的标的,现金流估值或是更好的一种方法,而在流动性波动较大的当下,收缩预期对于茅台的估值是偏不利的。

从历史的估值水平来看,当前的茅台的确定性并不会比前些年高,但是增速却明显低于此前,不过PE的估值水平确实历史高位。茅台股价均值回归的风险值得注意。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。