- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:会,估值,行业,公司,市场,股票,机会,新能源,经济,今年

二是中小市值的行业龙头会有系统性机会

文/许旻

周五,上证指数尾盘跳水,未能守住3500点关口,最终报收3496.33点,微跌0.16%;而前一天也就是周四,上证指数依然在3500点上下反复试探。本周5个交易日,A股大盘震荡波动,在经历结构性牛市之后,2021往后的路似乎迷茫难走。

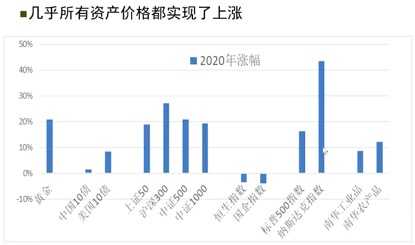

同时,去年几乎所有主要资产类别,都实现了明显上涨,据半夏投资创始人李蓓分享:黄金涨了20%;以10年期来看,中国国债和美国国债都实现了上涨;A股主要指数几乎都上涨了20%;美股中标普500涨幅接近20%,纳斯达克指数甚至涨幅40%以上。

2020年资产价格上涨

2020年资产价格上涨

那么究竟现在A股核心资产算不算贵?抱团股力量是否会解散?行业风口转向哪里?

机构激辩龙头估值:抱团股太贵?流动性扰动?

2020年,在全球疫情的大背景下,各国释放流动性,由此带来了权益市场的不俗表现。而在A股的结构性牛市中,高毅资产合伙人韩海峰观察到,市场出现了三大分化特征。

“第一,龙头公司和尾部公司之间的分化。”韩海峰在朝阳永续主办的2020年度第十五届中国私募基金风云榜单线上发布会中透露,“在过往经历的这种大水漫灌的市场中,很多小公司的估值弹性会更大,但2020年,反而是龙头公司估值弹性更大。”

他提到,去年,大市值公司的市场交易量占比更高,而很多尾部公司慢慢被忽视。他认为,除了注册制推出增加了IPO供给之外,也是因为中国经济行业格局逐渐稳定,大家形成了强者恒强的共识。

“第二,去年整体公募基金的相对回报非常高。”韩海峰分析,以往基金很难在牛市跑赢大盘,“但去年整体偏股混合型基金的平均回报,如果在全部A股中排序的话,大概能排在前16%。”

第三,据他总结,去年市场回报最好的两类资产,一是高增长行业,比如受益于疫情的在线服务,以及光伏、新能源汽车、芯片等行业;二是抱团的防守型行业,比如消费、医药,部分周期、制造股表现远远跑输大盘。

聚劲投资董事长张怀安也认同“龙头”跑赢的说法,甚至觉得龙头的牛市应该从2016年就开始了。“假如从2016年股灾之后看这些传统公司,他们股票就一直是牛市,不是现在是牛市。”他认为,这意味着去年表现好的公司,今年会表现更好,因为行业都会经历从百舸争流到逐步向龙头公司集中的过程。

“大量创新公司在经济新旧动能转换时,非常需要资本市场。”张怀安表示乐观,如果新旧动能转换得好,头部公司不断强化、往上走的趋势是可以延续的,“当然这些股票时不时会透支未来,但它并不会买错,涨的多了盘整一下可能还会再来。”

他认为,这些龙头股票虽然贵,但以目前的利率水平,还不至于出现大趋势性逆转。2021年这些股票也不会抱团解散,只是超额收益不会像2020年那么明显,投资者可以降低收益率预期。

不过,迎水投资董事长卢高文却认为,经济表现好股市不一定上涨,“现在市场局部估值过高,虽然说里面有一些很好的公司,业绩的稳定性和增长性是配得上估值的,但是也有很多配不上估值的股票。”在他看来,2019年、2020年,很多股票的上涨并非完全来自基本面的扩张,而是更多来自于估值的扩张。

“这么高的估值,我们觉得可能会面临一些挑战。特别是经济恢复得不错,有可能接下来全球的央行都会开始收缩流动性。”卢高文这样分析,“流动性收缩对估值的打击和业绩增长对估值的拉升,就是一个赛跑的游戏,在估值已经很高的情况下,流动性有可能会成为关键性的影响因素。”

他介绍,如果一旦流动性收缩,对估值的打压风险可能会比较大,甚至今年很多股票业绩表现可能会不及预期,“如果你只有二三十倍的市盈率,它对无风险利率的变化没有那么敏感,但如果是80倍100倍PE,可能就会变得非常敏感。”

除此之外,卢高文还提示了减持风险,因为注册制下新增IPO公司很多,这部分公司几年后的解禁减持压力可能非常大,这个阶段估值的稳定性会比较脆弱,估值的波动率可能会大幅增加。

“今年肯定是要降低预期回报的一年,因为我们今年的估值起点,确实太高了。”韩海峰表示,一般而言,收益回报来自于盈利的增长和估值的变动,但在过去四五年里,很多投资人享受了很好的“戴维斯双击”(盈利增长+估值提升)。

在高估值的市场下,韩海峰也赞同,如果一旦流动性出现较大收紧,对市场回报有较大影响的。此外,他还提到,通胀也可能是市场今年会担心的问题。

不同于其他人观点,榕树投资董事长翟敬勇则预判,2021年应该继续是资本市场的大年。“这在业内都算比较大胆的一个判断。”他表示,今年经济会进入一个加速扩张期,2021年一定是业绩年。

偏爱半导体、新能源还是金融低估值?

虽然要降低收益预期,但2021年仍然不乏局部性机会。

张怀安告诉新浪财经,一是,今年疫情大概率会有所缓解,可以关注疫情后受益的股票;二是中小市值的行业龙头会有系统性机会,因为过去两年,他们被系统性过度抛售。

同时,他表示,新能源汽车、光伏互联网,这都是新旧动能转换带来的机会。“不是投资者要抱团,而是机会就在那里,聪明的投资者发现了,大家抱团只是结果。站在这个角度来看,我觉得可以延续。”

翟敬勇与张怀安的倾向相似,重点关注三个行业:半导体、新能源、互联网应用。理由是,很多公司近期产能大幅增加、业务量大幅攀升,今年业绩会越来越好,同时很多这类公司市值才100多亿元,机会和空间非常大。”

“我们在2021年第一个聚焦的行业就是半导体,在人工智能时代快速发展的情况下,对芯片的需求是爆发式的增长。”他提到,目前智能设备芯片、汽车芯片等很多领域的芯片都大幅度缺货,且供需缺口将维持较长时间,因此半导体整个行业都会进入涨价周期,这是比较确定的行业机会。

他们重点关注新能源,是因为规划明确要求2030年实现“碳达峰”,新能源装机要达到1200GW的水平,因此新能源产业会大力发展。翟敬勇认为,要实现“碳达峰”需要从供给和需求两端发展新能源产业,一方面,在供给端需要提高光伏、风电的装机量,那么2021年光伏产业的产能会翻倍式增长;另一方面,在需求端快速提升电动车对传统燃油车的替代,那么2021年国内新能源汽车销量将达到300万辆左右。

第三点,翟敬勇提到了互联网应用。“随着人工智能的发展,互联网行业不断出现新的颠覆式机会,视频直播近几年以极快的速度发展。”

韩海峰则提到了金融和传统制造业两大板块,他希望从低估值领域中寻找机会。“今年的流动性环境会带来整体利率水平的抬升,会带来更高的息差,再加上全球经济复苏,给金融提供了很好的市场环境。同时,金融估值起点比较低,因此今年很值得关注。”其次,他提到了传统制造业,该行业将会受益于经济复苏,估值也不贵。

卢高文也认可,把眼光要放向低估值,“我们首先要否定这些已经被强烈抱团的股票,已经估值高高在上的,他们其中不乏基本面很好的成长性很好的股票,从公司来讲是好公司,但从股票来讲可能在2021年它不是好股票。”

他表示,虽然半导体、新能源、互联网这些行业基本面很好,但是这两年新经济享受了更多超国民待遇,对传统经济不公平,在发展到一定进程的时候,市场就会有意识地做出调整,比如说新能源领域部分补贴的消失。

除此之外,他也看好股票的转债和次新股。“经济发展需要靠新兴产业,我们当然会重视,但是他们估值比较高,有什么办法?我们可能会增加一些另类投资的占比,比如说可转债。”卢高文还提到,一些很新的子行业,只在次新股才有,如果这种公司上市估值不算很高,那可能会存在超额收益。

而从容投资董事长吕俊则表示,虽然A股资产价格上涨了很多,但并非全面贵,去年的股票指数涨了20%,很大程度上集中在所谓的核心资产上面,未来并不是完全没有机会,比如跟旅游出行、社会服务性、公用事业等相关的行业可能会出现一些转机,存在一些投资机会。

他从大类资产配置角度分析,相比股票,债券去年的行情不是太大,如果纯粹从估值区间的角度来讲,可能债券是相对比较便宜的。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。