- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:教育,枫叶,学校%,学费,公司,收购,幼儿园,疫情,学生

枫叶教育2020财年的营业收入同比下滑2.65%

受新冠肺炎疫情影响,枫叶教育在2020年出现业绩下滑。总体而言,2020年对于枫叶教育来说既是“艰难”的一年,也是“逆势扩张”的一年。

最新披露的截至2020年8月31日止年度业绩报告显示,枫叶教育2020财年的营业收入同比下滑2.65%,净利润同比下滑22.18%,经调整纯利同比下滑24.0%。

据悉,这是自枫叶教育2014年上市以来,首次录得营收和净利负增长。

虽然在疫情之下枫叶教育业绩受挫,但其仍选择逆势扩张。包括3月份并购位于马来西亚的皇岦国际学校和8月份并购位于新加坡的加拿大国际教育学校在内,枫叶教育本财年新增14所学校。

大幅扩张显著改变了枫叶教育的资产负债结构。与上年同期相比,短期借款金额由1.23亿元增至23.03亿元,长期借款由2.08亿元增至13.28亿元,商誉账面价值由2.53亿元增长至24.49亿元,资产负债比率由7.8%上升至78.5%。现金流方面,投资性现金流净流出36.8亿元,现金及现金等价物净减少14.41亿元。

据市场消息,花旗和高盛均下调了枫叶的目标价格和盈利预测。

盈利能力走弱 高盛、花旗下调目标价

枫叶教育是2014年11月于港股上市的教育集团,主要从事营运国际学校,提供K-12双语教育。公司以枫叶为品牌经营其全部学校,学校包括高中,初中,小学,幼儿园以及外籍人员子女学校。

枫叶教育主要面向中国日益富裕的中产阶级家庭且旨在追求海外高等教育的中国学生,所以其学费通常较高。除一线城市上海及深圳外,大多数学校均位于二三线城市。

2020年财报显示,枫叶教育实现营业收入15.29亿元,同比下降2.65%,去年同期为15.70亿元;实现净利润5.09亿元,同比下降22.18 %,去年同期为6.54亿元;经调整纯利减少了1.65亿元,下降幅度为24.0%。

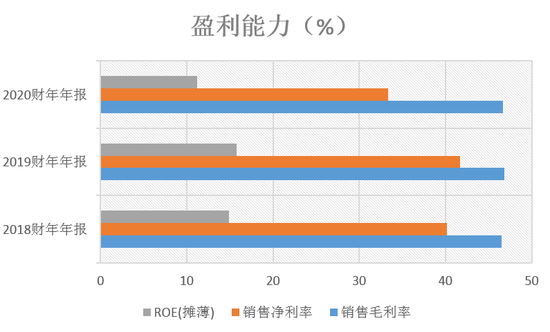

盈利能力方面,毛利率保持稳定,但净利润和净资产收益均有所下滑。2018财年到2020财年,公司毛利率分别为46.53%、46.80%和46.66%;净利率分别为40.14%、41.66%、33.30%;净资产收益率ROE(摊薄)分别为14.87%、15.81%和11.16%。(数据来源:同花顺(142.220, 0.36, 0.25%)Find)

枫叶教育表示,公司的运营受到新冠疫情相当大的影响。按照政府相关部门的要求,公司退还约3800万元的学费及住宿费。同时,幼儿园业务在下半学期几乎没有营业,导致收益减少近3000万元。最受影响的是非学费收入,为保障学生安全,公司取消了全年的冬夏令营,收益因此减少超过5000万元。此外,来自其他来源的服务收入减少1500万元。

据市场消息,花旗和高盛在近日均下调了枫叶教育的目标价格和盈利预测。花旗下调其2021及2022财年盈利预测15%及13%,目标价下调28.6%至2港元;高盛将2021至2023财年收入预测下调7%至8%,目标价由2.7港元下调至2.4港元。

相关研究认为,中国的疫情控制将使枫叶教育的国内业务在2021财年恢复正常,但全球疫情仍会让公司夏令营和冬令营业务暂停,并影响学生的留学意愿。

平均学费下滑 警惕政策风险

运营数据方面,枫叶教育全球学校网络由去年同期的95所增至本年的109所,其中96所分布于中国22个城市,另外13所则位于加拿大、新加坡、马来西亚及澳洲。

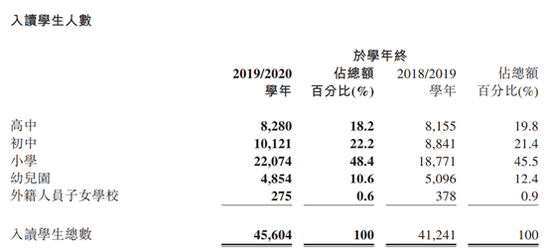

在2019/2020学年,入读学生总数为45604人,较2018/2019学年的41241人增加4363人,增幅为10.6%。

年报

年报

值得注意的是,2019/2020学年入读学生人数的增长主要来自新收购的皇岦国际学校和加拿大国际教育学校,2019/2020学年海外校区的入读人数总数为4255人,而2018/2019学年则为137人。

所以总体来看,入读学生总数的增长主要是外延并购所致,内生增长较少。

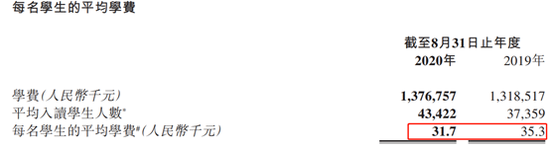

平均学费方面,每名学生的平均学费由2019年的3.53万元下降至3.17万元,下降幅度约为10.2%。

年报

年报

枫叶教育表示,平均学费的下降主要是因疫情而退回学费及住宿费;因疫情导致幼儿园关闭;初中、小学及幼儿园人数增加且收取的学费相对低于本集团收取的平均学费;来自新并购的CIS学费收入尚未入账等所致。

另一方面,枫叶教育所覆盖的学前教育、小学初中教育等领域面临越来越严格的政策监管。9月7日,教育部公布的学前教育法草案(征求意见稿)延续2018年11月15日国务院印发的《关于学前教育深化改革规范发展的若干意见》中加强监管、支持普惠的导向。草案明确提出,幼儿园不得直接或者间接作为企业资产上市。上市公司及其控股股东不得通过资本市场融资投资营利性幼儿园,不得通过发行股份或者支付现金等方式购买营利性幼儿园资产。

此外对于民办K-12教育集团来说,由于其覆盖的九年义务教育阶段相关学校不允许选择为营利性学校,只能选择为非营利性学校。这意味着在今后,关联交易成为获取利润的主要方式。虽然教育部在11月10日披露的《关于政协十三届全国委员会第三次会议第3379号(教育类343号)提案答复的函》称,对合法合规的关联交易持开放态度,但投资者仍警惕政策风险。

收购致借款和商誉暴增

枫叶教育2020年海外院校的收购以位于马来西亚的民办教育集团皇岦国际教育企业集团有限公司和新加坡的Canadian International School Pte. Ltd为主。

公开资料显示,2019年下半年皇岦国际教育企业集团有限公司亏损511.5万令吉。

收购Canadian International School Pte. Ltd(加拿大国际教育学校运营者)的对价约为6.34亿新加坡元。

财报显示,2020财年的收购对枫叶教育的资产负债结构产生的重大影响。短期借款由上年的1.23亿元增长至23.03亿元;长期借款由上年的2.08亿元增长至13.28亿元。

商誉账面价值由上年的2.53亿元增长至24.49亿元,增幅868.70%。在24.49亿商誉中,因收购附属公司产生的商誉为21.96亿元。

资产负债比率由上年的7.8%上升至78.5%,枫叶教育称主要是债务融资用于收购CIS所致。(文/新浪财经上市公司研究院 何吾)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。