- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:公司%,工业,软件,自动化,行业,控制系统,业务,市场,产品

考虑到DCS(集散控制系统)业务下游行业发展趋缓以及公司27%的市占率已经较高

热点栏目

热点栏目

近日,中控技术(107.070, 0.07, 0.07%)登陆科创板,由于公司实际控制人褚健的坎坷经历而备受关注。抛开这些是非,中控技术含金量如何?财务数据质地如何呢?

中控技术成立于1999年,公司业务面向流程工业为主的工业企业提供以自动化控制系统为核心,涵盖工业软件、自动化仪表及运维服务的智能制造产品及解决方案,赋能用户提升自动化、智能化水平,实现工业生产自动化控制和智能化管理。目前公司核心产品DCS、SIS、APC等市占率名列前茅。

流程工业主要指的是炼油、石化、化工、煤化工、制造、建材、冶金冶炼、火电、核电等工业,涉及能源和原材料工业,是国民经济的支柱工业。自动化系统是这些工业企业的大脑,而各种工业软件是这个大脑中的知识。

公司以集散控制系统DCS业务起步,逐步构建了集散控制系统DCS、安全仪表SIS、网络化混合控制系统、工业软件和自动化仪表等五大核心产品线,及智能感知系统为核心的智能制造解决方案。基于从现场层的自动化仪表、过程控制层的自动化控制系统到制造执行系统层的工业软件完善的产品体系,公司是目前为数不多具有综合解决方案提供能力的国产工控软件厂商。截至招股说明书签署日,公司凭借20年发展积累,累计在超过2万家工业用户现场应用了四万多套自动化控制系统和工业软件产品。

目前,褚健直接持有公司7236.18万股股份,通过杭州元骋间接控制公司3950.00万股股份,上市发行后合计持股比例22.77%,为公司控股股东、实际控制人,目前褚健在公司担任战略顾问职位。此外,公司重要股东还有杭州元骋、正泰电器(32.920, -0.50, -1.50%)、中石化资本、英特尔研发等公司。

公司主营业务市占率高 但行业天花板隐现

在国内DCS(集散控制系统)市场,2011-2019年,公司连续9年蝉联国内DCS市场整体占有率的第一名,是自动化控制系统市场领导者。公司市场份额从2011年的13%,领先第二名份额的不到1个百分点,成长至2019年的27%,领先第二名超过11个百分点。

从下游用户的行业属性看,化工、石化和电力是主要应用行业,三者合计市场份额达到80.7%。其中化工行业为2019年DCS第一大市场,市场规模32.3亿元,较2018年同比增长17.4%;石化行业的DCS市场规模17亿元,较2018年同比增长14.3%;电力行业的DCS市场规模21.3亿元,较2018年同比降低4.6%。公司在化工、石化及电力三个行业的市占率都经历了大幅提升,由2010年的24.5%、13.3%以及1.6%分别提升至2019年的40.7%、29.7%和13.3%。

在DCS核心的化工、石化市场,公司占据着领先地位。2019年,公司在化工行业的市场份额为40.7%,领先第二名的艾默生(市占率12.9%)和排名第三的霍尼韦尔(市占率11.7%)。2019年度在石化行业的市场份额为29.7%,领先于排名第二的艾默生(市场占有率20.8%)和排名第三的霍尼韦尔(市场占有率17.6%),在石化行业居于领先地位。数据显示,DCS市场CR4已从2010年的48.1%提升至2019年的68.2%。最大的细分市场化工行业CR5从2010年的72.8%提升至2019年的82.0%。

从公司核心产品的最主要下游行业是化工、石化和电力为主,也可以看出公司的增长隐忧,因为这些重工业我国发展基本已经完善,处于行业发展的中后期,增速必然较慢。公司近三年营收增长速度也可以看出这一点,2017-2019年,公司营收增速分别为15.6%、24.4%和18.9%。可以说也佐证了公司下游市场的增速有限。

对此,公司也在招股书中说明,公司DCS(集散控制系统)业务主要面临市场规模增速趋缓、产品研发周期长等挑战与风险,如果公司未能及时进一步提升产品性能和扩展增值服务,未能在与跨国企业的竞争中进一步提升 DCS 国产化率;或公司未能及时增强服务能力,未能在流程工业制造从规模扩张向高质量发展转型的大背景下积极开拓存量市场;或未能在长期趋势下把握工业自动化领域的技术方向;则公司可能面临核心业务增长缓慢的问题,从而对公司的持续盈利能力造成不利影响。

根据ARC统计,2019年度,公司核心产品安全仪表系统(SIS)国内市场占有率24.5%,排名第二,仅次于康吉森的26.4%;同时公司在工业软件领域取得显著突破,2019年度公司MES产品业绩增长14.3%,国内市场占有率4.5%,排名第四;此外,公司在APC、RTO市场占有率26%,均排名第一。可以说公司往工业软件品类拓展的进展还是很有亮点的,目前公司在流程工业MES、APC等工业软件市场已经取得领先地位,验证了公司扩张能力。

对于未来发展战略,公司称:公司在做强、做实自动化控制系统、工业软件和自动化仪表等传统优势产品的基础上,不断满足以流程工业为主的工业用户对自动化控制和智能化管理的需求,未来将加快工业软件和智能制造整体解决方案的发展。

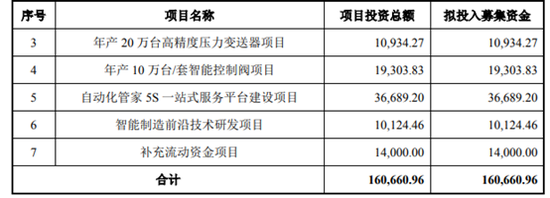

公司的募投计划某种程度上也能看出公司未来的战略。公司上市募集资金主要投入到新一代控制系统研发及产业化项目、智能化工业软件研发及产业化项目、年产20万台高精度压力变送器项目、年产10万台/套智能控制阀项目、自动化管家5S一站式服务平台建设项目、智能制造前沿技术研发项目和补充流动资金。

其中,公司募投资金的最主要投向还是新一代控制系统、自动化管家5S一站式服务平台和智能化工业软件。

值得重视的是,在营销服务端,公司将投资建设200家5S店,将公司的Sales(产品销售)、Spareparts(备品备件)、Service(服务)、Specialists(专家)以及Solutions(解决方案)五大业务内容拓展至各线下门店,提供及时响应服务。

考虑到募投方向,未来公司战略成功与否的观察要点主要在于:未来公司在控制系统的市占率能否持续提升和工业软件领域的进展。

总体而言,考虑到DCS(集散控制系统)业务下游行业发展趋缓以及公司27%的市占率已经较高,未来工业软件(MES、APC、RTO)和自动化仪表市场的进展或是公司更重要的成长驱动力。

财务总体健康 但是公司存货周转率较低

近年来得益于持续提升工控系统市占率,和围绕控制系统,发力自动化仪表及工业软件业务两大逻辑。公司目前营收、净利润仍处于增长态势。公司2019年实现营业收入25.37亿,同比增速19%,归母净利润实现3.65亿,同比增速28%。2020年前三季度,公司营业总收入为20.69亿元,归母净利润为2.42亿元。

从业务构成来看,公司的主营业务为工业自动化及智能制造解决方案、自动化仪表、工业软件及服务、运维服务、其他主营业务以及其他业务。工业自动化及智能制造解决方案的收入占比稳定在约80%,自动化仪表的收入占比约8%。

毛利率方面,公司智能制造解决方案、自动化仪表、工业软件及服务的毛利率都呈现上升态势。智能制造解决方案的毛利率从2016年的40.05%上升到2019年的47.93%,自动化仪表的毛利率从2016年的26.28%上升到2019年的36.96%。公司毛利率水平处于同行业公司上游。2020年三季度,公司的毛利率为46.47%,与同行业公司相比有显著优势。

费用方面,公司2020三季度费用率总计37.36%,其中主要是销售费用率15.71%,研发费用率11.80%。公司2019年研发费用投入3.04亿,同比增长25.9%。公司的研发费用率处于行业上游,一直保持在10%以上。

可以看出,虽然公司毛利率较高,但是较高的销售费用率和保持一定强度的研发支出使公司净润率不高,近三年里一直保持在10%以上,位于行业平均水平。这也是工业领域企业的通病,即虽然资产较重,投资前置,但是净利润率不太高。对公司进行杜邦分析,公司ROE较高主要还是公司权益乘数较高,公司近年来资产负债率保持在60%以上。

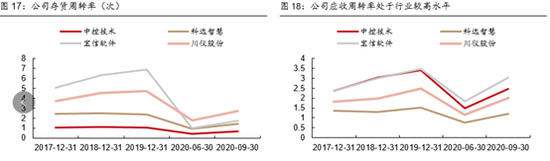

此外,2020年三季度公司存货周转率为0.67次,应收账款周转率为2.45次,公司应收账款周转率处于行业较高水平,但是公司的存货周转率较低,主要原因是公司业务所处的优势领域化工、石化等行业对安全及生产要求高,复杂度较高,工业自动化及智能制造解决方案的业务周期相对较长。

公司发出商品金额较大,报告期各期末,公司发出商品账面价值分别为7.85亿元、8.7亿元、 11.37亿元和13.38亿元,占资产总额的比重分别为25.98%、23.57%、22.42%和25.10%。其中一年以上库龄的发出商品账面余额占比分别为27.53%、27.93%、24.66%和20.22%。公司表示未来随着销售规模的扩张,发出商品金额还可能进一步增加并持续处于较高水平,如果出现项目未能及时投运的话,一方面会占用营运资金,使得公司流动性受到影响,另一方面也增加了公司管理和成本控制等方面的压力,从而影响公司的业绩。

此外,公司应收账款周转率虽然业内较高,但高账龄和逾期率问题仍需重视。中控技术报告期各期末,一年以上账龄的应收账款占比分别为43.08%、36.49%、34.87%和42.02%,在同行业可比公司中处于相对较高的水平。其中的逾期金额占比分别为26.82%、27.02%、25.83%和25.42%,处于相对较高水平。

现金流方面公司表现相对稳健。公司2019年经营现金流为4.95亿元,同比增长6.92%,继续呈现增长态势。2020年1-9月,公司经营活动产生的现金流量净额为2.92亿元,较去年同期变动78.14%,主要系随着稳定的业务增长和良好的催收管理水平,公司收到的销售货款增加所致。公司主营业务收入的收现比例和经营性现金净流量与净利润比重都较为健康。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。