- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:可转债,交易,规则,管理,债券,投资者,发行人,发行,应当,进行

通过完善交易转让、投资者适当性、信息披露、可转债持有人权益保护、赎回与回售条款等各项制度

(原标题:罕见!证监会、沪深交易所联合"围剿",剑指可转债疯狂炒作!多品种尾盘大跳水,"杀猪盘"开始收割?)

可转债的疯狂行情引发了监管关注。

证监会10月23日晚间,证监会起草制定了《可转换公司债券管理办法(征求意见稿)》(简称《管理办法》),针对近期出现的个别可转债被过分炒作、大涨大跌的现象,着重解决投资者适当性管理不适应、交易制度缺乏制衡、发行人与投资者权责不对等、日常监测不完备、受托管理制度缺失等问题,通过完善交易转让、投资者适当性、信息披露、可转债持有人权益保护、赎回与回售条款等各项制度,防范交易风险,加强投资者保护。

来看规则要点:

1、要求证券交易场所根据可转债的风险和特点制定交易规则,防范和抑制过度投机。尤其是要结合可转债的“股性”,以及可转债盘面小易被炒作的固有缺点,重新评估并调整完善现有交易规则。

2、证券交易场所应当制定投资者适当性管理制度,尤其是要与正股所在板块的投资者适当性要求相适应,同时要求证券公司应当对客户是否符合投资者适当性进行核查评估,引导投资者理性参与可转债交易。

3、防范强赎风险,对于预计可能满足赎回条件的,发行人应当在赎回条件满足前及时披露,向市场充分提示风险。

4、赎回与回售条款设计应当体现权利和义务对等原则,赎回和回售的触发条件、行使期间、行使次数、计息方法等应当平等一致,不得单方面扩大发行人的权利或者限制债券持有人的权利。

5、证券交易场所加强风险监测,建立可转债与正股之间跨证券品种的监测机制,并制定针对性的异常波动指标。

6、可转债交易出现异常波动时,证券交易场所可以根据业务规则要求发行人进行核查、披露异常波动公告,或者采取临时停牌等处置措施。

7、对临时披露事件进行了详细规定,主要包括转股价格调整、转股数额累计到达公司股份百分之十、未转股总额少于三千万元、可转债信用评级发生变化等。

8、求发行可转债确定的转股价格不低于募集说明书公告日前二十个交易日发行人股票交易均价和前一个交易日均价,且向不特定对象发行的不得向上修正,向特定对象发行的不得向下修正。

9、向不特定对象发行可转债的,发行人应当为债券持有人聘请债券受托管理人,向特定对象发行可转债的,应当在募集说明书中约定债券受托管理事项。

10、将新三板一并纳入调整范围,为将来市场的改革发展提供制度依据。

可转债市场的疯涨行情

近日,可转债市场上演疯涨行情,几乎每天在上演盘中临停,甚至二次熔断。

10月22日,可转债市场近20只盘中临停,收盘时正元转债(353.805, 0.00, 0.00%)暴涨176%,银河转债(199.000, -8.00, -3.86%)涨73%,13只转债涨幅超10%。10月23日,可转债市场上演过山车走势,银河转债一度大涨116.91%,尾盘翻绿至下跌3.86%。当日最高价449元每张,收盘时199元每张,杀跌幅度达125.6%。另一只备受关注的可转债——智能转债(215.000, 70.00, 48.28%)盘中一度涨幅达148.28%,截至收盘,涨幅收窄至48.28%。截至收盘涨幅在10%以上的可转债仅剩4只。

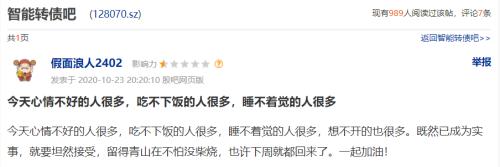

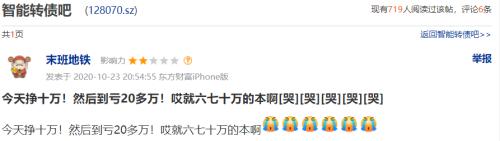

值得注意的是,部分微信群仍在鼓吹可转债“小资金杠杆撬动大收益”的言论,继续怂恿可转债炒作。而从智能转债股吧讨论中可以发现,不少散户亏损累累。

也有投资者亮出账户亏损情况,3只可转债亏损超9万元。

可转债的疯狂引发了监管的关注。

上交所表示,本周(2020年10月19日至2020年10月23日)将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。同时,对15起上市公司重大事项等进行专项核查。

深交所也发布公告称,对“正元转债”“智能转债”“蓝盾转债(306.000, -54.50, -15.12%)”“万里转债(279.180, -101.82, -26.72%)”等涨跌异常的可转债持续进行重点监控,并及时采取监管措施。

可转债市场迎来监管规范

证监会23日晚间发布了《管理办法》,针对近期出现的个别可转债被过分炒作、大涨大跌的现象,给出了制度解决方案。

证监会认为,可转债作为一种兼具“股性”和“债性”的混合证券品种,近年来发行规模取得大幅度增长,是企业再融资的重要渠道之一。但是近期出现的个别可转债被过分炒作、大涨大跌的现象,充分暴露出制度规则与产品属性不匹配的问题,主要表现在三方面:

一是目前在规章层面尚无专门规范可转债的规则,相关规定主要散见于各类不同监管条线的文件中,在制度设计上缺乏系统性和针对性。

二是未对可转债制定专门交易规则,简单适用普通债券交易规则,交易宽松度远大于股票交易,与其“股性”并不匹配。同时可转债天然存在“随着持有人不断转股,债券存续规模逐渐缩小,因而易被炒作或者操纵”的固有缺点,与上述宽松的交易规则叠加产生共振效应,导致部分可转债被过分炒作。

三是可转债持有人保护机制不够完善,投资者保护有待加强。为解决上述问题,有必要尽快出台一部专门、统一的规章,对可转债进行系统规范。

《管理办法》以问题导向为原则,着重解决可转债的交易规则与其“股性”不匹配、信息披露规则与其“债性”不匹配、发行人与投资者权责不对等、日常监测不完备、受托管理制度缺失等问题,通过完善交易转让、投资者适当性、信息披露、可转债持有人权益保护、赎回与回售条款等各项制度,防范交易风险,加强投资者保护。

同时,考虑到可转债相关规则较为分散,且较多规则分布在新近出台的规章之中,《管理办法》既要统筹整合,又有必要维护已有规则的稳定性,因此《管理办法》主要以统筹协调、填补空白为主,对于现有合理的规则原则上维持不变。目前新三板已设立精选层并向不特定对象公开发行股票,进一步加大了非上市公众公司发行可转债的需求。此次《管理办法》将新三板一并纳入调整范围,为将来市场的改革发展提供制度依据。同时,《管理办法》对投资者适当性、交易制度、发行人与投资者权责对等方面亦提出原则性要求,为交易场所完善配套规则预留空间。

明确可转债的发行条件

《管理办法》明确发行可转债的积极条件:一是要符合公开发行公司债券的条件;二是要符合发行新股的条件,但以收购公司股份方式进行转股的除外。明确发行可转债的消极条件:

一是存在债务违约仍处于继续状态的不得发行;

二是改变公司债券所募资金用途的不得发行。此外,明确向特定对象发行可转债购买资产构成重大资产重组的,除了符合前述条件外还应当符合重大资产重组的条件。

对于发行程序,根据《证券法》以及注册制改革的具体实施情况,明确发行可转债应当依照股票发行程序报中国证监会核准或者注册;向特定对象发行可转债购买资产构成重大资产重组的,应当依照并购重组程序报中国证监会核准或者注册。

剑指爆炒行情,四方面完善交易转让

针对部分可转债被爆炒的现象,《管理办法》对可转债的交易作了四方面的完善。

一是完善交易制度。要求证券交易场所根据可转债的风险和特点制定交易规则,防范和抑制过度投机。尤其是要结合可转债的“股性”,以及可转债盘面小易被炒作的固有缺点,重新评估并调整完善现有交易规则。考虑到交易制度需由交易所基于市场情况进行审慎评估,本次规章仅对交易所提出了原则性要求,后续由交易所同步依照本规章的原则对交易规则进行完善。

二是完善投资者适当性制度。可转债具有较高的投机性、波动性、风险性,而且这一特点将随着正股价格的波动而进一步放大,部分可转债成为“高危”产品,与散户投资者的投资经验、风险承受能力等并不匹配。因此要求证券交易场所应当制定投资者适当性管理制度,尤其是要与正股所在板块的投资者适当性要求相适应,同时要求证券公司应当对客户是否符合投资者适当性进行核查评估,引导投资者理性参与可转债交易。

三是防范强赎风险。强赎是指当正股价格连续高于事先约定的转股价格一定比例并持续一定期间后,发行人有权按照债券面值及利息提前赎回债券。该条款的触发往往会带来较大市场风险,为防范上述交易风险,保护投资者权益,本次规章明确规定,对于预计可能满足赎回条件的,发行人应当在赎回条件满足前及时披露,向市场充分提示风险。如果发行人决定赎回,应当充分披露其实际控制人、控股股东、持股5%以上的股东、董事、监事、高级管理人员交易本公司可转债的情况;如果发行人决定不赎回,则在交易场所规定的期限内不得再次行使赎回权。同时要求发行人在决定是否行使赎回权时,应当遵守诚实信用的原则,不得误导投资者或者损害债券持有人的合法权益,保荐人要对发行人赎回权的行使是否得当进行持续监督。

此外,证监会关注到部分可转债募集说明书规定的赎回与回售条款明显不对等。例如发行人只需在正股价格高于转股价格满15个交易日即可行使强赎权,而持有人需在正股价格低于转股价格满30个交易日才能行使回售权;发行人行使强赎权次数不受限制,而持有人回售权每年只能行使一次等。为保护投资者合法权益,本次规章要求赎回与回售条款设计应当体现权利和义务对等原则,赎回和回售的触发条件、行使期间、行使次数、计息方法等应当平等一致,不得单方面扩大发行人的权利或者限制债券持有人的权利,保荐人、律师事务所应当对条款的公平性进行核查并发表意见。

四是加强风险监测。要求证券交易场所加强风险监测,建立可转债与正股之间跨证券品种的监测机制,并制定针对性的异常波动指标。可转债交易出现异常波动时,证券交易场所可以根据业务规则要求发行人进行核查、披露异常波动公告,或者采取临时停牌等处置措施。

强化信息披露管理,回归可转债“债性”

在证监会层面,目前并无专门规范可转债信息披露的规则,沪深交易所则均是在股票上市规则对可转债的信息披露进行规定,对其“债性”考虑不够。因此本次规章制定在信息披露方面进一步归位于可转债的“债性”,在《证券法》第八十一条关于公司债券信息披露规定的基础上,结合可转债自身的特点以及交易所实际监管经验,对临时披露事件进行了详细规定,主要包括转股价格调整、转股数额累计到达公司股份百分之十、未转股总额少于三千万元、可转债信用评级发生变化等。此外,由于发行人行使强赎权往往会导致可转债价格产生较大波动,在此过程中容易法》第九十二条规定,公开发行公司债券的,发行人应当为债券持有人聘请债券受托管理人。

为落实《证券法》规定,加强债券持有人权益保护,《管理办法》参照《公司债券发行与交易管理办法》建立了可转债受托管理制度,要求向不特定对象发行可转债的,发行人应当为债券持有人聘请债券受托管理人,向特定对象发行可转债的,应当在募集说明书中约定债券受托管理事项。明确受托管理人应当依照《公司债券发行与交易管理办法》的规定以及债券受托管理协议的约定履行受托管理职责。关于债券持有人会议,要求债券募集说明书约定的债券持有人会议规则应当公平、合理,对于变更债券募集说明书内容、修改持有人会议规则、变更受托管理人等重大事项,受托管理人应当提请召开持有人会议进行决定。

本文来源:券商中国 责任编辑:郭晨琦_NBJ9931博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。