- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:公司,股东,权益实债,上市公司,牧原明,股份中

明股实债的存在使得公司债务风险易被低估

少数股东权益占比榜:万科、泰禾在列 警惕少数股东背后三大风险

少数权益变动榜:阳光城蓝光发展等房企占四成 招商蛇口表外有债

少数股东损益匹配榜:京东方、凌云股份等匹配度差 金科股份错配

鹰眼核心观点:在上市公司中,由于少数股东权益和少数股东损益科目不常见其风险往往容易被投资者忽视,但其却潜藏着明股实债、盈利调节与利益输送等三大风险。

少数股东权益是合并资产负债表的净资产中属于少数股东的部分,少数股东损益是合并利润表中属于少数股东的部分,这两个指标并非上市公司常见的偿债指标或盈利指标,但是对于分析上市公司风险却显得十分重要。

少数股东背后三大风险:明股实债、盈利调节、利益输送

首先,明股实债的存在使得公司债务风险易被低估,而少数股东权益是明股实债问题的重要观察窗口。由于明股实债极具隐蔽性,无论是定量或定性都存在一定辨别难度,尤其对于表外的项目公司,其判断难度更大。然而,对于并表且确认少数股东权益的,我们则可以通过少数股东权益规模变动、少数股东损益的收益匹配性及相关资金往来等角度去识别并还原这种“隐性债务”。

其次,公司盈利水平易被美化,通过少数股东承担亏损,美化上市公司指标使得其真实盈利能力易被高估。一般情况上市公司承担更多融资主体的角色,同时公司盈利能力与成长性又能推动公司市值上升从而进一步拓宽公司融资的便利性或套利空间。因此,如何获得规模性成长与盈利能力加强成了众多上市公司的经营目标。而少数股东的引进,可谓一箭双雕,一方面,企业可以通过引进少数股东撬动资产杠杆、获取规模效应;另一方面,公司可以将亏损通过少数股东股权安排让亏损“剥离”至体外,换言之即公司获得规模的同时亏损可以让少数股东承担而不影响上市公司盈利关键指标。

最后,通过少数股东特殊股权安排,将上市公司利益输送到特定相关利益集团,易触发公司治理的“暗疾”。一般而言,从信披角度看,对于少数股东权益明细披露监管硬性没有要求,因此有的上市公司选择披露少数股东明显,而有的公司选择不披露。在这种相对信息不对称的情况下,让公司更容易产生利益输送的温床。特殊利益集团则可能通过少数股东权益安排间接掏空上市公司。

综上,可以看出,通过少数股东权益或少数股东损益可以间接“度量”上市公司是否存在明股实债风险,是否存在盈利调节风险,是否存在利益输送风险。基于以上分析框架,我们先重点分析少数股东背后的明股实债问题。

追踪明股实债的方法论:变动频次、收益匹配度

明股实债等问题对于投资者或监管层也是老生常谈。近日,证监会发布《关于加强私募投资基金监管的若干规定(征求意见稿)》,明确禁止明股实债,但PE可提供1年期以下借款或担保。

早在2017年2月,基金业协会发布《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》,在注释中,对“明股实债”作了定义,即指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购、对赌、定期分红等。

2019年12月23日发布的《私募投资基金备案须知》明确私募投资基金不应是借(存)贷活动,即私募投资基金不得通过设置无条件刚性回购安排变相从事借(存)贷活动,基金收益不与投资标的经营业绩或收益挂钩。此次规定虽然未明确提及“明股实债”问题,但业界普遍认为这是“明股实债”的禁止性规定。

从以上限制规定可以看出,明股实债关键特征就是股权赎回,固定收益,不与经营业绩挂钩。由于明股实债十分隐蔽,在信息披露有限的情况下对上市公司包装成股权的债务辨别存在一定难度,但我们或许也可以基于明股实债股权赎回,固定收益,不与经营业绩挂钩等以上特征去从财报中去追踪其可能存在的蛛丝马迹。

首先,公司将债务包装成股权并入少数股东权益,无论是进入还是退出,均会引起少数股东权益变动。因此,我们可以通过监测上市公司少数股东权益变动是否频繁去监测其可能存在的明股实债问题。

其次,一般股权与收益挂钩,但明股实债大部分属于固定收益,因此我们可以通过“少数股东损益/净利润”比值与“少数股东权益/所有者权益”比值差异判断收益是否匹配。假如长期差别较大,说明少数股东损益并非对应股权对应收益即收益不与业绩挂钩,而可能存在其他分配方式,此时企业存在明股实债情况的可能性较大。

最后,普通投资者或可以通过现金流量表或收益匹配还原等方式还原预估上市公司明股实债规模。对于当期流入,我们或可以通过合并现金流量表中应当在“筹资活动产生的现金流量”之下的“吸收投资收到的现金”项目下的“子公司吸收少数股东投资收到的现金”项目追查。此外,对于明股实债赎回退出的权益性资金,则在合并现金流量表应当在“筹资活动产生的现金流量”之下的“支付其他与筹资活动有关的现金”项目反映。

华夏幸福(16.420, 0.37, 2.31%)、中芯国际(57.690, -0.01, -0.02%)上半年少数股东资金流入超百亿

基于以上原则,我们将根据2020年上半年报告期末沪深3993家上市中,将“ST”及“*ST”公司剔除,按照少数股东权益占比超过30%的,同时2020年报告期末少数股东权益变动率超过30%,且子公司吸收少数股东投资收到现金超过5亿元以上的,按照以上标准进行筛选,具有以上特征公司有中芯国际、华夏幸福、金隅集团(3.230, 0.05, 1.57%)、中南建设(9.960, 0.33, 3.43%)、牧原股份(75.300, 1.21, 1.63%)等7家公司,具体榜单如下:

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

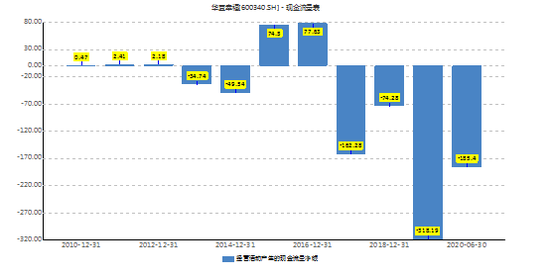

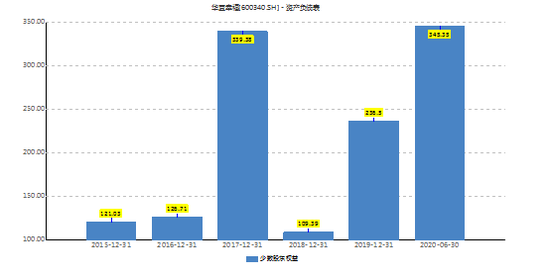

以上数据可以看出,华夏幸福与中芯国际今年上半年吸收少数股东投资收到的现金超过百亿元,分别为132.76亿元和114.19亿元。值得一提的是,华夏幸福由于商业模式决定其现金流相对其他一般放弃较为紧张,近十年中仅2015年与2016年现金流净额为正,其他年份均为负数。自2018年引进大股东其少数股东权益有所下降,但近年少数股东权益呈现大幅上涨态势。截止2020年半年报期末,其少数股东权益增长至345.35亿元。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

牧原股份破位下行 是拐点将至还是泡沫破灭?

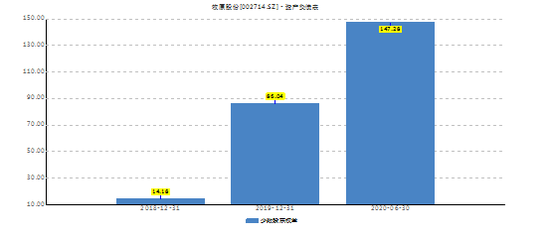

牧原股份近年可谓资本动作频繁。首先从少数股东权益变动看,这两年出现大幅上升,由2018年年末的14.18亿元上升至2020年半年报期末的147.28亿元。这或与公司与信托公司协议有关。根据《关于与华能贵诚信托有限公司签订战略合作协议书》的公告,华能信托拟与牧原股份合资设立经营生猪养殖项目的标的公司。未来 1 年内,华能信托投资总规模预计不超过100亿元,牧原股份投资总规模预计不超过110亿元。这是否存在明股实债我们不得而知,但很多明股实债都以私募基金、信托形式进行包装。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

此外,公司2020年9月14日曾公告《公开发行可转换公司债券预案》,预案显示,公开发行可转换公司债券拟募集资金总额不超过100.00亿元,其中该项目投资超过140亿元,其中募集资金51亿元用于生猪养殖项目,19亿元用于生猪屠宰项目,30亿元用于偿还银行贷款及补充流动资金。

值得一提的是,牧原股份债务规模逐年上升,结构有待优化。公司债务规模不断上升,且以短期债务为主,债务结构有待调整,鹰眼预警显示2019年公司长短债务比高达三倍。

来源:鹰眼预警 新浪财经上市公司研究院

来源:鹰眼预警 新浪财经上市公司研究院

牧原股份在此次猪周期下受益颇丰,2020年半年报显示,公司营收超200亿元,而归母净利超100亿元。在债务结构有待优化情况下,公司趁公司业绩大幅上升之际去募集更多的资金,这种策略似乎无可厚非。因为,对于危机管理意识较好的公司,一般都会在阳光灿然的日子修瓦盖房,而不是下雨天。

牧原股份市值最高时曾超过3000亿元,截止9月17日收盘日,其市值为2777亿元,比曾经龙头两个温氏股份(21.280, 0.45, 2.16%)的市值还要多。然而,近期公司市值却破位下行,出现持续下滑。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

公司股价如此破位下行,究竟是杀估值,杀业绩还是杀逻辑呢?

对于杀估值,是指假如公司业绩增速30%,之前PE40倍,从40倍PE跌到30PE,这就是杀估值。将牧原股份与温氏股份的PE进行对比发现,截止9月17日,牧原股份PE(TTM)16.28倍,市盈率(静态)为45.41倍;而温氏股份PE(TTM)7.93倍,市盈率(静态)为9.51倍。

对于杀业绩,是指假如公司业绩增速30%,现在跌落放缓至20%,这就是杀业绩,从目前看其业绩增速似乎还在高位,但是公司盈利关键基本盘似乎出现松动。

但值得一提的是,据公开信息,从今年7月份开始,生猪养殖存栏量已经出现同比上涨。根据猪周期特点,其猪肉价格上涨或下跌核心指标取决于存栏量是否增加或减少,即“存栏上升→生猪供给增加猪肉价格下跌→存栏下降→生猪供应减少肉价格上升”的循环。此次牧原股份业绩大幅上升主要由于存栏量下降使得肉价大幅攀升从而公司业绩大幅提升。

国内玉米逆势突破2300元/吨大关,仅仅过了几个交易日,11日盘中大商所玉米价格再度突破2400元/吨,收盘报2398元/吨,当前价格再度刷新2014年以来高点。至年初以来,玉米价格从1800元/吨上涨到现在的价格,涨幅已经超过30%。

玉米等原材料成本近期上涨或挤压其未来盈利空间,或打破市场对其盈利预期。需要指出的是,生猪养殖的成本主要由仔猪成本和玉米、小麦、豆粕等饲料成本构成。饲料成本中,玉米和小麦主要提供能量需求,占比约在65%左右,豆粕作为动物生长过程中蛋白质摄取的主要来源,约占10%,因此饲料成本主要受玉米、小麦和豆粕价格的影响。

对于杀逻辑,是指假如公司公司业绩高速增长,公司出现公司治理乱象,如财务造假、资金占用违规等等违规情况,此时市场杀跌不确定性最大,公司股价跌落何处难判断,这种“杀逻辑”现象也是市场投资者较为避讳的。

牧原股份公司治理或存隐忧,牧原股份合并口径的其他应收款与母公司口径的其他应收款相差百亿元。

2020年上半年,公司合并口径其他应收款为7991万元,而母公司报表其他应收款高达107.46亿元。其他应收款可以用于判断母子公司之间资金占用程度,如果母公司其他应收款规模显著大于合并报表,根据合并报表抵消母子公司之间交易的要求,可以判断母公司的其他应收款多来自于子公司,母公司的资金或被子公司大量占用。此时需要关注资金占用方,尤其可能资质较差的。

值得一提的是,公司和实控人控制的河南牧原建筑工程有限公司发生关联往来较大。截止2020年半年报报告期内,采购商品/接受劳务在本期发生超过52.2亿元,获批的交易额度为200亿元。

来源:公告

来源:公告

值得一提的是,天眼查显示,河南牧原建筑工程有限公司成立时间为2016年9月18日,从其工商企业年报看,2016年至2019年参保人数分别是4人、13人、22人及52人。旗下有四家分公司,分别是唐河分公司、邓州分公司、宁陵分公司、社旗分公司。仅从人均创收看,其效率或超越大部分上市公司,甚至是高效的头部互联网公司。(公司观察/夏虫)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。