- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:股东,权益,公司,上市公司%,风险,盈利,股份,指标,行业

少数股东权益占比超过30%的公司有130家

少数权益变动榜:阳光城蓝光发展等房企占四成 招商蛇口表外有债

少数股东损益匹配榜:京东方、凌云股份等匹配度差 金科股份错配

少数权益资金流入榜:华夏幸福入百亿 牧原母公司百亿其他应收成谜

鹰眼核心观点:在上市公司中,由于少数股东权益和少数股东损益科目不常见其风险往往容易被投资者忽视,但其却潜藏着明股实债、盈利调节与利益输送等三大风险。

少数股东权益是合并资产负债表的净资产中属于少数股东的部分,少数股东损益是合并利润表中属于少数股东的部分,这两个指标并非上市公司常见的偿债指标或盈利指标,但是对于分析上市公司风险却显得十分重要。

浙商银行(4.320, 0.07, 1.65%)的邓水亮、张伟刚等人曾指出,将少数股东权益/所有者权益合计(以下指“少数股东权益占比)大于或等于30%可以作为风险预警前瞻性指标,其理由为通过观察2017年整体样本量,对照2019年已经发生违约样本,发现对于少数股东权益占比小于0或少数股东权益占比大于或等于30%的样本量其违约概率显著高于其他区间。徐晓丹、肖婷(2012)等也曾指出发现部分上市公司在新会计准则实施后可能通过“少数股东损益”对净利润进行调节。

少数股东权益高占比地产行业居榜首 阳光城(7.880, 0.11, 1.42%)、万科A(29.300, 1.24, 4.42%)、泰禾均上榜

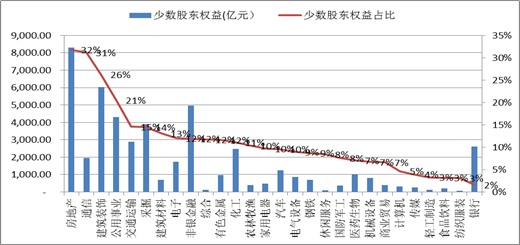

截止2020年半年报报告期末,沪深两市3993家上市公司中,少数股东权益占比排名前三的行业分别为房地产行业、通信行业及建筑装饰行业,分别为32%、31%、26%。需要指出的是,地产行业属于资金杠杆驱动型行业,其融资扩张受自身资产负债表约束,众多房企通过跟投等少数股东引进方式打破这种束缚。尽管这一定程度能提高公司融资能力加快企业规模增长,但如果存在明股实债的情形,当行业周期整体向下时,这种被掩盖的债务风险或不得不需要引起投资者重视。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

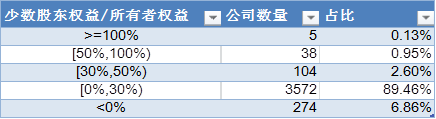

根据今年半年报数据,3993家上市公司中,少数股东权益占比超过100%五家,分别为*ST航通(3.010, 0.00, 0.00%)(维权)、*ST松江(2.020, -0.01, -0.49%)、ST宜化(2.630, 0.01, 0.38%)、大唐电信(11.470, 0.12, 1.06%)及*ST西发(3.660, 0.05, 1.39%);少数股东权益占比超过或等于50%低于100%的为佳沃股份(12.680, -0.03, -0.24%)、招商蛇口(15.990, 0.49, 3.16%)、TCL科技(6.870, 0.08, 1.18%)等38家;少数股东权益占比居于30%与50%之间有阳光城、世茂股份(6.840, 0.40, 6.21%)、泰禾集团(5.210, 0.12, 2.36%)、健康元(17.500, 0.36, 2.10%)、万科A、京东方A(5.270, 0.04, 0.76%)、海信家电(13.380, 0.03, 0.22%)等104家。值得一提的是,在274家少数股东权益占比小于0公司中,其所有者权益为负为17家,大部分公司被冠以 “*ST”,而天翔环境(1.490, 0.00, 0.00%)(维权)尽管没有被冠以“*ST”,但2019年财报被出具无法表示意见,其主要原因为公司陷入债务困境,即出现资不抵债等情况。

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

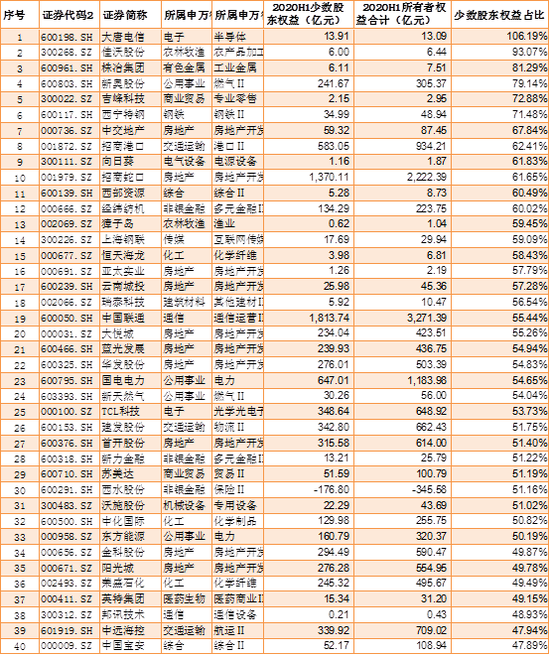

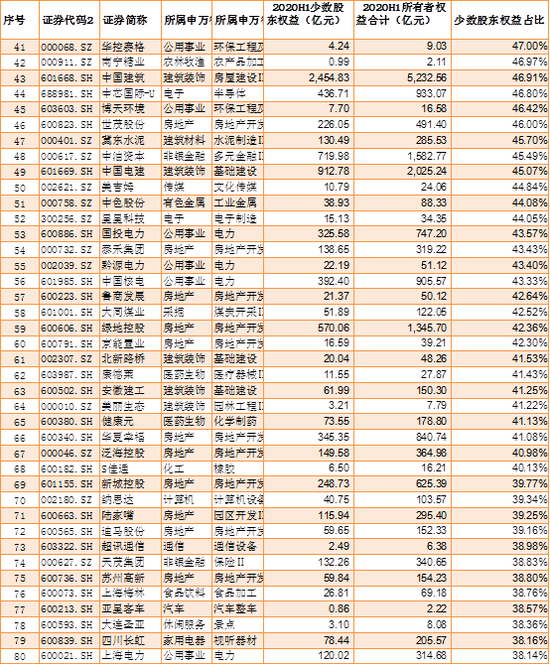

我们将“ST”与“*ST”公司剔除后,少数股东权益占比超过30%的公司有130家,具体名单如下:

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

来源:wind 新浪财经上市公司研究院

值得一提的是,西水股份(6.360, 0.58, 10.03%)的少数股东权益占比也超过30%,但是其少数股东权益与所有者权益均为负数,这或因其上半年巨额亏损造成。2020年上半年,西水股份旗下子公司天安财险计提相关减值损失金额高达577.45亿元,其上半年亏损646.7亿元,而该子公司业务占西水股份整体收入的九成。

少数股东背后三大风险:明股实债、盈利调节、利益输送

鹰眼预警认为,仅仅通过少数股东权益占比这单一指标去识别上市公司风险似乎略显单薄,我们或许可以通过进一步辅助量化相关指标对少数股东背后隐藏的风险进行拆解。

首先,明股实债的存在使得公司债务风险易被低估,而少数股东权益是明股实债问题的重要观察窗口。由于明股实债极具隐蔽性,无论是定量或定性都存在一定辨别难度,尤其对于表外的项目公司,其判断难度更大。然而,对于并表且确认少数股东权益的,我们则可以通过少数股东权益规模变动、少数股东损益的收益匹配性及相关资金往来等角度去识别并还原这种“隐性债务”。

其次,公司盈利水平易被美化,通过少数股东承担亏损,美化上市公司指标使得其真实盈利能力易被高估。一般情况上市公司承担更多融资主体的角色,同时公司盈利能力与成长性又能推动公司市值上升从而进一步拓宽公司融资的便利性或套利空间。因此,如何获得规模性成长与盈利能力加强成了众多上市公司的经营目标。而少数股东的引进,可谓一箭双雕,一方面,企业可以通过引进少数股东撬动资产杠杆、获取规模效应;另一方面,公司可以将亏损通过少数股东股权安排让亏损“剥离”至体外,换言之即公司获得规模的同时亏损可以让少数股东承担而不影响上市公司盈利关键指标。

最后,通过少数股东特殊股权安排,将上市公司利益输送到特定相关利益集团,易触发公司治理的“暗疾”。一般而言,从信披角度看,对于少数股东权益明细披露监管硬性没有要求,因此有的上市公司选择披露少数股东明显,而有的公司选择不披露。在这种相对信息不对称的情况下,让公司更容易产生利益输送的温床。特殊利益集团则可能通过少数股东权益安排间接掏空上市公司。

综上,可以看出,通过少数股东权益或少数股东损益可以间接“度量”上市公司是否存在明股实债风险,是否存在盈利调节风险,是否存在利益输送风险。(公司观察/夏虫)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。