- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:市场,流动性,出现,估值,风险,经济,资金,国内,预期,宽松

当前A股市场出现系统性风险的概率不大

原标题:短期调整迎来布局良机?“十一”前股指期货怎么走?

来源:期货日报

尽管流动性的边际收紧以及外围市场的不确定性使得近期市场上行放缓,但当前A股市场出现系统性风险的概率不大。考虑到国内经济复苏态势向好,流动性不会大幅收紧,我们预计市场在经过振荡整固后,估值中枢有望继续上移。

图为北上资金成交净买入额(亿元)

图为北上资金成交净买入额(亿元)

自7月13日上证综指创下3458点的年内高点后,A股迟迟未能向上突破。上周市场出现明显下跌,中小指数的调整幅度远远大于大指数。虽然本周前两个交易日指数层面出现反弹,但周三市场再度出现调整,其中创业板指的跌幅再度居前。我们认为,导致短期市场弱势的原因在于今年机构重仓股收益显著,在积累较高收益后本身就有锁定收益的倾向。近期流动性的收紧、美股的调整以及美国大选前中美关系的不确定性使得风险偏好快速降温,从而引发机构重仓股出现调整,进一步压制了市场估值的提升。创业板方面,8月24日注册制改革后,部分游资利用新的涨跌停板规则集中炒作创业板低价股,使得大量资金从其他板块流入创业板。自上周三开始,监管层开始密切关注低价股炒作现象,导致9月9日和10日创业板指大跌。考虑到当前边际趋紧的流动性环境和创业板自身的估值水平,我们认为未来一段时间成长股估值修复动力不足。即相对于中小指数而言,大指数性价比更高。

经济基本面整体好于预期

7月初市场大幅上涨的主要推动力在于以北上资金和新发基金为代表的增量资金跑步入场。具体来看,北上资金之所以大幅流入,主要在于美联储宽松的政策背景使得美元流向以中国为代表的新兴市场。导致新发基金快速建仓的原因并非是由于宏观流动性的宽松(即无风险收益率的走低),而是由于信用利差收窄引发的市场风险偏好提升。但是自7月中旬开始,上述两个因素开始发生改变。外资方面,尽管人民币汇率不断升值,并且7月至8月期间美股也持续上涨,但7月中旬以来北上资金入场的持续性不强,甚至多次出现大幅流出,我们认为可能是出于对地缘政治的担心。内资方面,自7月30日政治局会议和央行二季度货币政策执行报告起,宏观流动性出现边际收紧的预期。此外,7月中旬至8月期间,监管开始严格监控信贷账户资金流向,防止信贷资金违规入市。在驱动因素减弱的背景下,市场上行动力不足。近期流动性的收紧、美股的调整以及美国大选前中美关系的不确定性又使得风险偏好快速降温,进一步压制了市场估值的提升。

我们认为,当前A股市场出现系统性风险的概率不大,在经过振荡整固后市场的估值中枢依然有望继续上移。

第一,国内基本面改善预期依然向好。8月经济数据显示,随着6月至7月雨水天气的消退,8月国内经济全面加速修复。其中,规模以上工业增加值当月同比上升至5.6%,为年内新高,1—8月固定资产投资同比下降0.3%,好于预期。社会消费品零售总额同比增长0.5%、为年内首次正增长。从数据来看,除基建、地产项目加速开工外,国内疫情稳定带动服务、餐饮行业的逐步回暖也对经济形成了较强的支撑。随着9月开工旺季的到来,在地方政府专项债加速发行及房地产销售强劲增长的支撑下,预计基建、地产投资仍将加速增长。在国内疫情维持稳定的条件下,餐饮、服务行业的修复将延续,内需有望进一步加速回暖,成为国内经济加速修复的重要支撑。

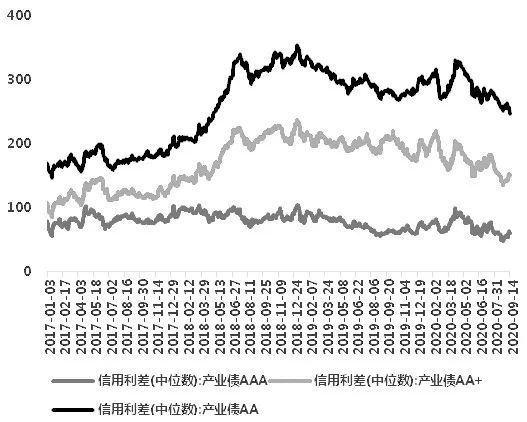

第二,货币政策拐点不等于市场拐点。经济增长趋势向好意味着剩余四个月货币政策将维持边际趋紧的态势,但货币政策的拐点并不意味着市场的拐点。统计数据显示,二季度以来,虽然以十年期国债收益率为代表的无风险利率出现回升,但实体经济的信用利差还在收窄,不仅抵消了无风险收益率回升对市场估值的影响,甚至推动市场在6月末至7月初期间出现强势上攻。考虑到疫情常态化调控及中美关系潜在风险,我们预计下半年货币信用全面收紧的概率不大,也就是说未来的信用扩张节奏很可能会呈现三季度走平、四季度缓慢收缩的状况,此时指数层面发生系统性风险的概率较小。但是如果信用出现大幅收缩(即信用利差出现大幅反弹),需警惕流动性真正意义上的收紧对实体经济和股票市场的影响(类似2018年紧信用)。

图为产业债信用利差(BP)

图为产业债信用利差(BP)

图为北上资金成交净买入额(亿元)

图为北上资金成交净买入额(亿元)

第三,美联储宽松基调支撑美股估值。从全球角度来看,今年导致全球股市估值扩张的重要因素在于全球流动性宽松,核心是美联储。8月27日美联储主席鲍威尔的讲话表明,美联储将对通货膨胀采取更宽松的立场,低利率将继续维持相当长一段时间。在美联储维持宽松基调不变的背景下,美股的估值存在支撑。然而值得注意的是,如果大选之前刺激法案未能形成共识,一定程度上会影响到市场对政策宽松的预期。虽然短期美股确实存在不确定性,但由于当前美联储宽松基调不变,美股发生系统性风险的概率不大。在当前全球流动性泛滥的背景下,由于国内在复工复产、疫情防控和政策空间等方面存在明显优势,A股的性价比相对于其他主要经济体而言较高。

图为产业债信用利差(BP)

图为产业债信用利差(BP)

风险偏好修复仍需时间和契机

自7月13日上证综指创下3458点的年内高点后,A股迟迟未能向上突破。虽然7月末至8月期间,指数的振荡中枢逐渐抬升,但是上周市场出现明显下跌,主要原因在于近期流动性的收紧、美股的调整以及美国大选前中美关系的不确定性使得风险偏好快速降温,进一步压制了市场估值的提升。我们认为,在现阶段国内经济改善预期向好、货币信用全面收紧的概率不大,并且市场没有出现泡沫化趋势,当前A股市场出现系统性风险的概率不大。因此,预计市场在经过振荡整固后,估值中枢依然有望继续上移。只不过交易的核心逻辑将从分母端(流动性)占优演化为分子端(业绩)和分母端(流动性)共同主导,即由通缩交易转向复苏交易。

就短期交易而言,由于当前基本面暂时没有超预期利好出现、增量资金(尤其是北上资金)入场的持续性不强,加上资金面趋紧压制估值的状况并未改变,预计“十一”前市场延续振荡的概率较大。市场结构方面,在无风险利率易涨难跌的背景下,成长股估值修复动力不足,而以银行和保险为代表的金融股有望受益。因此,预计未来一段时间顺周期蓝筹板块依然占据相对优势,建议择机布局多IH空IC跨品种套利。(作者单位:一德期货)

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。