- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:业%,海天味,增长,同比-,营收中,酱油均

海天味业营收增幅同比增长17.06%、16.80%、16.22%

热点栏目

热点栏目来源:全球财说

作者:潘妍

出品:全球财说

9月3日,海天味业(155.760, -4.44, -2.77%)(603288. SH)股价首度冲破200元、市值突破6500亿元,然而股价午后却突遭“闪崩”。截至当日收盘,海天味业股价下跌6.79%。

随后其股价整体呈下跌趋势,总市值也相较最高值时减少逾千亿元。

即便是持续下跌,海天味业的市盈率仍近80倍,市值也超过了5000亿元。截至9月16日,海天味业总市值仍位居A股第11位,超越美的集团(70.380, 0.72, 1.03%)、中国石化(3.940, 0.00, 0.00%)、恒瑞医药(86.040, -3.70, -4.12%)等。

在日常消费品行业中,海天味业的市值仅次于贵州茅台(1671.020, -54.08, -3.13%)和五粮液(222.410, -3.61, -1.60%),跻身于消费股第三。上市6年有余,海天味业市值已较上市首日的497亿元市值飙升10倍多。

营业成本持续攀高

广告费再度增长

2020年,由于疫情爆发给各行业均带来较大影响,但长时间的居家生活,为消费品如海天味业、安琪酵母(55.770, -1.55, -2.70%)等带来利好,营收净利双增长。

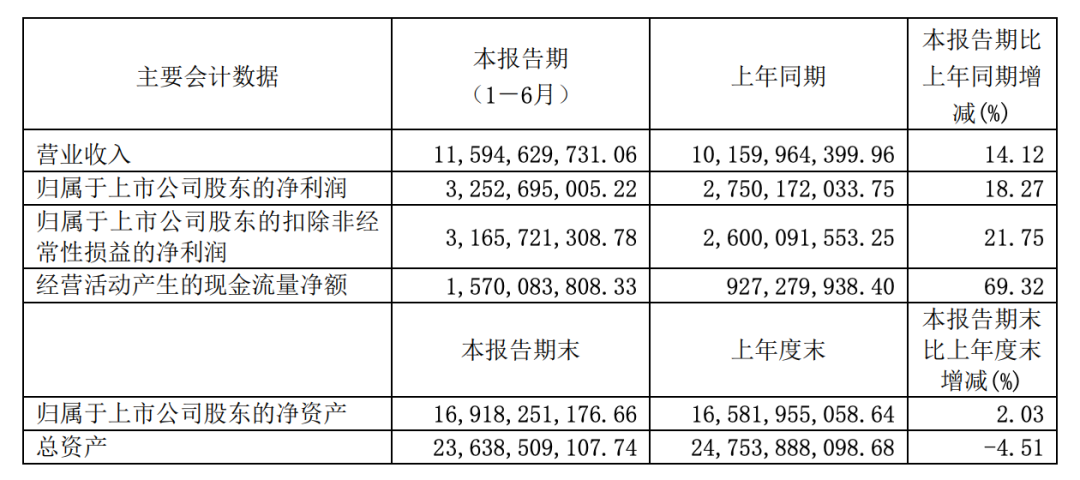

2020年上半年,海天味业实现营业收入115.95亿元,同比增长14.12%;归属净利润为32.53亿元,同比增长18.27%;扣非净利润为31.66亿元,同比增长21.75%。

图片来源:海天味业2020年半年报

海天味业主要从事调味品的生产和销售,公司产品涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒、腐乳等调味品。其中酱油、调味酱和蚝油是目前公司最主要的产品。

分季度看,一季度营收同比增长7.17%,归属净利润同比增长9.17%;二季度营收同比增长22.29%,归属净利润同比增长28.83%。

2020年上半年,酱油实现营业收入66.29亿元,同比增加10.71%,营收占比66.25%;调味酱实现营业收入13.79亿元,同比增加9.34%,营收占比13.78%;蚝油实现营业收入19.98亿元,同比增加16.48%,营收占比19.97%。

分渠道来看,上半年海天味业线下渠道实现营业收入107.83亿元,同比增长13.74%,占总营收98.05%;线上渠道实现营业收入2.14亿元,同比增长3.43%。

报告期内,海天味业的销售费用罕见出现下滑。2020年上半年,销售费用同比下降22.54%至8.65亿元,主要源于运费调整至成本中。报告期内,广告费再次增长至3.64亿元,2019年全年海天味业广告费用为4.65亿元。

同时,管理费用与财务费用均呈增长态势,管理费用为1.59亿元,同比增长20.12%;财务费用为-1.99亿元,同比增长31.25%,主要是存款利息收入增长所致。

值得注意的是,截至2020年6月30日,海天味业合同负债为25.42亿元,较上年同期的预收账款下降15.56亿元。

同时,海天味业营业成本逐年增高。2017年-2019年分别为79.21亿元、91.19亿元、108.01亿元,2019年营业成本增幅超过营收,导致2019年海天味业销售毛利率同比减少1.03个百分点至45.44%。

2020年上半年,营业成本同比增长18.10%依旧高于营收增速,虽然一定程度源于将销售费用的运费调整至营业成本中,但营业成本攀高已是不争事实,致使毛利率进一步下降至42.94%。

主营酱油增速放缓

拓展新产品线

不过,《全球财说》对比历年数据后发现,海天味业营收净利增速正逐年放缓。

2017年-2019年,海天味业营收增幅同比增长17.06%、16.80%、16.22%,归属净利润增幅分别为24.21%、23.60%、22.64%。

这与主营产品酱油营收增幅下滑不无关系。2017年-2019年,海天味业酱油营收增速16.59%、15.85%、13.60%。

截至2020年6月30日,海天味业资产总计为236.39亿元,负债总计为66.26亿元。其中,货币资金为123.94亿元,占总资产比重52.43%,多为银行存款;交易性金融资产44.65亿元,占总资产比重18.89%。

海天味业应收账款也需要注意。截至2020年6月30日,海天味业应收账款为5235.39万元,同比增长2025.34%,主要是本期对新收购的合肥燕庄应收账款并入所致。

同时,由于肥燕庄短期借款并入,海天味业短期借款1.13亿元,同比增长474.49%。

凭借自身的资金实力,海天味业这些年一直在开拓新产品线。

继2017年以4027万元收购丹和醋业70%股权进军食醋市场,2020年1月,海天味业新增子公司佛山市海天调味食品有限公司,后又以1.69亿元取得合肥燕庄食用油有限责任公司67%的股权,扩展芝麻油等业务。

2020年8月,海天味业在旗舰店上架了4款火锅底料产品,正式入局火锅底料市场。

海天味业在10个交易日里市值“蒸发”超1300亿元,股价下跌2成。无独有偶,食品饮料板块中多家个股均出现下跌,同以酱油为主营的中炬高新(65.420, -1.37, -2.05%)、千禾味业(36.220, -1.88, -4.93%)股价均出现下跌。

9月16日,海天味业收盘价为160.20元/股,年内涨幅80.63%,总市值为5191亿元。

扫二维码 3分钟开户 稳抓创业板大行情!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。