- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:众安,在线%,保险,业务,收入,保费,安在线,科技

众安在线保险业务综合成本率一直高于100%

原标题:保费收入连续两个月下滑,“富二代”众安在线为何“多疾”缠身?|保险

来源:每日财报

目前驱动众安在线的主要增长力量依然来自于股东阿里系,与其对外宣称的“科技驱动”相去甚远

近日,银保监会官网公布了今年前4月份的保险业经营数据。虽然前4月整个保险业增速仅4.34%,但行业4月份的保费数据在强劲反弹,增速高达16.59%。

但从保险公司来看,传统险企开始发力,而互联网保险公司的竞争优势正在减弱。其中众安在线4月份保费收入7.61亿元,比去年同期的9.14亿元,同比下降了16.74%,加上3月份同比负增长2.89%,其保费收入已连续两个月下滑。

7年前,首张互联网保险牌照横空出世,其“全国展业,一步到位”特性,带给市场极大的想象空间。但梦想很美好,现实很骨感。从“三马保驾”到千亿市值,曾经多重光环加身的众安在线正变得有些暗淡。根据《每日财报》的统计,截至5月28日收盘,众安在线市值仅为400亿港元,距其2017年9月最高点1437.66亿港元的市值已缩水70%。

市值缩水背后问题重重,“多疾”缠身。一方面三年来持续增收不增利,共亏掉32亿元,背后的综合成本率高企迟迟得不到解决。另一方面科技业务难撑大局,作为财险公司无奈转投健康险怀抱,依赖新任CEO姜兴背后“阿里系”渠道扶持。而这又同样导致成本难以下降,投诉激增,而连续的亏损也导致其负债高企。

增收不增利,三年亏掉32亿

众安在线的2019年财报显示,全年实现总保费人民币146.30亿元,同比增长30%。单看保费,表现还不错。但相比2018年89%的保费增长,增速明显放缓。公开信息显示,众安在线2019年的年度保费在全国财险市场上排名第11位。

值得注意的是,众安在线的赚钱能力仍差强人意,百亿保费收入依然难以抵挡其自2017年赴港上市以来年年亏损的状态。

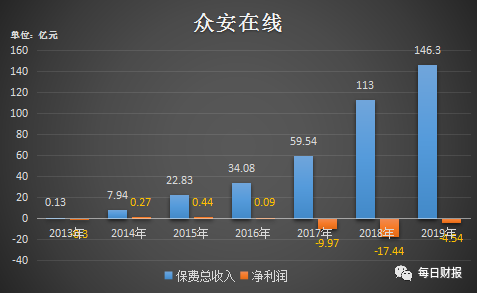

根据《每日财报》的统计,2013年至2019年的众安在线保费总收入分别为:0.13亿元、7.941亿元、22.83亿元、34.08亿元、59.54亿元、113亿元、146.3亿元。

净利方面,众安在线2013年亏损0.3亿元,2014年至2016年,连续3年盈利,分别实现0.27亿元、0.44亿元和0.09亿元净利。2017-2019年,连续三年亏损。分别为-9.97亿元、-17.44亿元、-4.54亿元。

《每日财报》注意到,亏损幅度看似有所收窄,但事实上众安在线2019年的盈利大部分都来自于投资收益。受益于2019年A股市场的优异表现,众安在线2019年投资收益为18.155亿元,同比增长264%,总投资收益率达到9.3%。

而如果除去这部分增长的投资收益,众安在线2019年的净亏损幅度是要大于2018年的,所以增收不增利才是众安在线的真实底色。

过去6年,众安在线的财险行业保费规模排名从2014年的43位升至2019年的第11位。但保险业务的综合成本率高企问题,却迟迟未得到解决,这直接导致其承保亏损额高企,增收不增利。

过去6年中,众安在线保险业务综合成本率一直高于100%。一般来说,综合成本率是费用率和赔付率之和。由于缩减渠道费率较高的航旅险等原因,众安在线的费用率在2017年达到最高值后得到控制。

但赔付率居高不下,众安在线2019年比2018年提升了7.5个百分点,问题出在保费收入规模第三位的消费金融生态。在宏观风险上行、投诉率居高不下的背景下,消费金融生态赔付率同比大幅提升了至97%。这一数据在2019年上半年、2018年全年,分别为78%、72.3%。

由于疫情导致的信用偿付问题激增,消费金融保险业务的赔付率在2020年出现进一步上升几乎已经是大概率事件,赔付成本的后置也几乎将确定性影响2020年众安在线的业绩。

股价“一蹶不振”背后,科技业务难撑大局

众安官网显示,众安2013年11月开业,2017年9月在港交所上市,公司由“保险+科技”双引擎驱动,目前已形成健康、消费金融、汽车、生活消费、航旅五大生态。

成立伊始,前三大股东分别是蚂蚁金服、腾讯、平安保险。蚂蚁金服为最大股东,其持股为19.9%,而腾讯、平安保险分别持有其股份15%,为并列第二大股东。

“三马”加持,让众安在线自带光环。2017年9月28日,众安在线在港交所主板上市,发行价59.71港元,上市首日便受到市场热捧,之后数日股价连续暴涨,盘中最高市值达到了1437.66亿港元。

但繁华过后,一地鸡毛。截至今年5月28日,众安在线报收仅为27.20港元,市值距离最高点已经缩水了近70%。

众安在线标榜其与传统保险公司的最大区别在于公司的科技实力,而这也是公司在上市之初获得高估值的重要原因。然而众安在线上市后的表现,却辜负了投资者的青睐和认可。

因为从纯粹的科技收入来看,众安在线却并不能说服资本市场用“科技企业”的估值方式来为众安在线定价。

财报显示,2019年科技输出(SaaS)收入仅为2.7亿元,在公司保险业务的百亿级收入面前几乎忽略不计,撑不起场面。而相比于9.769亿的研发投入,2.7亿元的科技输出收入甚至有点“拿不出手”。

另外,基于网络技术的 SaaS 技术服务输出业务,十多年前就在欧美资本市场上“过度炒作”,2015年的国内“互联网+”大潮让互联网 SaaS 业务一度“老树新发”。

SaaS 业务“利用信息不对称优势”赚钱的本质使得该项业务的客户长期黏性偏低,这些都是制约,甚至让SaaS业务很难看到广阔前景,仅仅被大部分公司当做业务炒作概念的原因。

众安SaaS收入方式采取业务提成的浮动收入,业务量随客户业务单量的提升而提升,长期看相当于对全球在线保险行业“收税”,今年也增加了恒大人寿,横琴人寿作为重要新客户。

但是 SaaS 业务的持续性仍存在问题,加上行业竞争加剧,传统保险公司互联网转型加速,以及众安自身必须持续投入保持竞争优势等等,都会让众安在线的科技业务的盈亏平衡遥遥无期。

负债高企,投诉激增,陷入“渠道依赖症”

《每日财报》注意到,与连年亏损相伴的是负债持续上升。2017年众安保险的负债总额不到40亿,2018年这一数字直接翻倍为98.66亿元,2019年更是飙升到了144.02亿元。2019年其资产负债率为46.6%,比2018年的37.5%增长了9.1个百分点。财报的解释是由于买卖回购金融资产款及保险合同负债增加所致。

“没有股东的支持及资源,我们将无法实现快速增长。”三年前列在招股书中的风险项,同样适用现在的众安在线。

2014年,众安在线依靠退货运费险等产品实现了企业快速冷启动,获得保费收入近8亿元,其中生活消费生态保费收入占比达92%,可以说是极度依赖阿里系的力量。

时至当下,众安在线依然深度绑定阿里系,无论是产品还是人事。在用户方面,众安在线是一个被动的接受者,在绑定业务来源的时候,也为自己设定了天花板。

财报显示,2019年,健康、消费金融、汽车、生活消费、航旅生态总保费分别占众安保险总保费的33%、21%、25%、9%和9%;而2018年其占比分别为:25%、31%、14%、10%和13%。

五大保险生态中,前两大生态都与阿里捆绑紧密,其中健康生态已超过消费金融生态,贡献了最多的保费收入。

而健康生态的核心保险产品是中端医疗保险“尊享e生”和支付宝保险好医保系列,其主要销售渠道正是支付宝。尊享系列2019年保费收入占健康生态总保费的89.7%,而源于支付宝保险平台的收入贡献占比约76%。也就是说,目前驱动众安在线的主要增长力量依然来自于阿里系,与其对外宣称的“科技驱动”,相较甚远。

此外,众安在线还面临着严重的投诉激增问题。2019年315时期,众安在线以2144件的量高居互联网保险消费榜首投诉量榜首。

据中国银保监会消费者权益保护局发布的数据显示,2019年,众安在线不仅投诉量名列前茅,而且增速惊人。在财产保险公司销售纠纷投诉量方面:众安在线名列第一,为1104件,同比增长1262.96%;财产保险公司合同纠纷投诉量方面:众安在线名列第三,为3728件,同比增长74.61%。

依赖外力获取增长,终究不是长久之计。随着过往跑马圈地、粗放流量扩张时代的终结,一个重口碑、拼内力、高质量发展的新周期已经到来。哪怕是“富二代”的众安在线,也要学着放下“人设”,倾听用户的投诉,直面真实的自己,尽快长大。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP责任编辑:潘翘楚

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。