- 小说 星座 交友 视频 明星 新闻 NBA 足球 体育 美图 游戏 音乐 摄影 军事 笑话

- 社区 招聘 地图 美食 汽车 基金 两性 女性 法律 娱乐 时尚 彩票 宠物 股票 手机

- 购物 健康 银行 房产 儿童 旅游 大学 宗教 公益 考试 教育 外语 留学 科技 爱好

- 微博 电脑 桌面 招商 聊天 硬件 软件 建站 编程 邮箱 设计 数码 曲艺 棋牌 生活

- QQ 二手汽车 生活助手 天气 直播 站长 婚嫁 租厂房 服务器 租赁 互联网 农产品 修理 搬家 UI素材

- 保洁 面辅料 牧业 出书 代工 物流 电影 电视 综艺 动漫 全知导航-八卦 秀场 减肥 美女 母婴

- 团购 特卖 家居 杀毒 手机应用 找加盟 找设计 找家政 众筹 找搬家 找代理 热门应用 找代工 找工作 找物流

- 找回收

关键词:市场,景气,行业,风险,疫情,复苏,消费,经济,估值,基本面

招商证券研究二部整理▍目前景气较高的行业估值修复亦较快

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商证券

作者:招商证券研究二部

市场回顾:5月市场先扬后抑,下旬出现明显调整,原因主要来自于此前我们担忧的风险偏好因素,行业方面,随着半导体为首的科技股回调,围绕内需的消费板块则从高估值向低估值扩散,细分领域百花齐放。

展望6月,我们认为外部的不确定性有所上升,这令国内经济复苏进程充满挑战。但考虑到未来两个季度通胀压力仍然不大,宽松的流动性有望持续,且短期一系列摩擦升级事件难以撼动国内经济从疫情冲击中逐渐复苏的趋势,我们判断短期市场向下调整空间有限,中期震荡上行趋势不变,建议继续锚定性价比,适当博弈预期差,回避估值偏高、业绩不确定或景气可能低于预期的行业或个股。

6月策略展望

▍海外疫情和中美博弈不确定性令经济复苏进程充满挑战,但未来一年中国大概率仍将引领全球经济复苏。

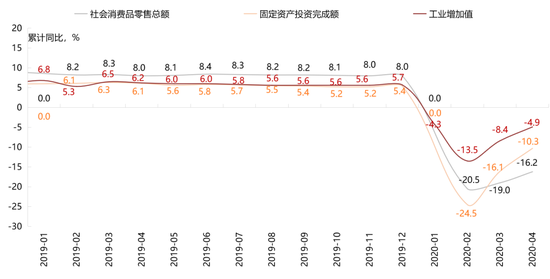

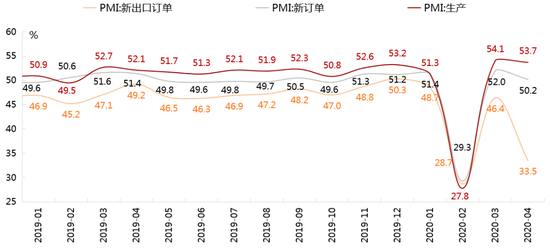

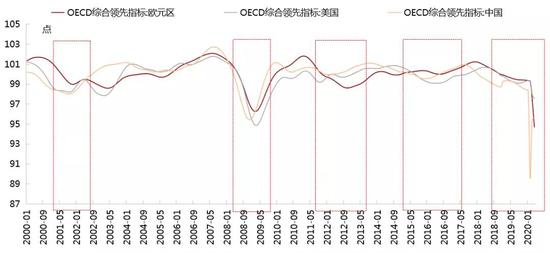

从A股历史表现看,在流动性宽松的大环境下,风险偏好只是阶段性扰动因素,基本面才是中长期趋势的决定因素。目前国内经济正在从疫情冲击中有序复苏,其中生产端恢复较需求端修复更好,内需景气较外需景气更高,同时,2020年两会政府工作报告对经济目标做了适当调整,符合市场预期,也为未来应对预留了空间。从疫情防控效果和复苏情况观察,参考OECD综合领先指标,我们预计未来一年,中国大概率将继续引领全球经济复苏。

图1:国内经济生产恢复较需求修复好

数据来源:wind,招商证券研究二部

图2:内需景气较外需景气高

数据来源:wind,招商证券研究二部

图3:OECD综合领先指标

数据来源:wind,招商证券研究二部

▍CPI有望逐月回落,未来两季度通胀压力不大,宽松的流动性环境将持续。

首先,当前CPI仍较高主要是去年以来猪价上涨的推动,近期猪肉供求关系已经开始缓解,猪价高位逐渐回落到正常养殖利润水平是大概率事件。其次,目前经济中生产修复快于需求,企业库存被动大幅上升,产品价格上升的动能也不足。因此,我们认为在总需求回升到与生产差不多水平之前,通胀压力都不大,流动性宽松的环境仍将持续,市场利率也仍有进一步下行空间。

▍中美关系博弈长期化已经逐渐纳入市场长期定价中,包括资本市场制度创新在内的改革进程提速对风险偏好形成支撑。

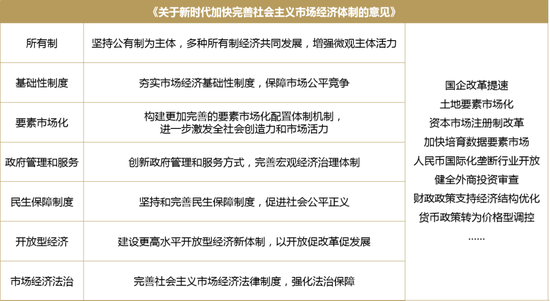

从表1可以看到,自2018年以来,美国宣布通过商贸限制手段对我国进行制裁后,A股市场的反应逐步钝化,后续同类风险事件对市场的风险偏好影响可能有限。同时,近日党中央、国务院密集出台纲领性改革开放政策,4月9日发布《关于构建更加完善的要素市场化配置体制机制的意见》,5月18日发布《关于新时代加快完善社会主义市场经济体制的意见》,涉及市场经济体制、要素配置体制、政府治理体制、民生保障体制、资本市场机制等多个领域的系统性设计,国内改革正在进一步深化和提速,这也有望为市场风险偏好带来正面支撑。

表1:美国出台限制措施后A股表现

注:上述涨跌幅为沪深300涨跌幅,部分事件日为非交易日时,采用事件后最近一个交易日计算。

数据来源:wind,招商证券研究二部

表2:国内改革进程提速

数据来源:wind,招商证券研究二部整理

▍目前景气较高的行业估值修复亦较快,关注景气和业绩向好且估值处中低位的行业。

从景气度看,工程机械、水泥、5G设备、“云计算”软硬件、医疗设备等新老基建领域仍将受益于保增长政策加码或疫情催化应用需求爆发;国防军工、新能源设备、半导体、信创等具备“国产替代”、自主可控提速逻辑的未来龙头业绩增长也较确定;此外,内需战略和消费升级背景下,食品饮料、医药生物、医疗服务等必选消费有望在现有较高景气水平上稳步提升,可选消费和服务类行业将渐次从底部复苏。

从估值看,今年以来,生物医药、食品饮料、计算机、半导体等板块涨幅较大,目前估值偏高。站在当前时点配置,我们认为工程机械、水泥、快递、抗生素、保险、军工等细分领域基本面也较确定,且估值处于历史较低分位水平;而食品、饮料、休闲服务、光伏、动力电池等行业受益疫情加速行业洗牌,龙头的内生增长性有望得到进一步强化。

图6:各行业PE分位数与年初以来涨跌幅

数据来源:Wind,招商证券研究二部

图7:重点行业及细分领域PE分位数与基本面打分

注:上述基本面打分中,1-5分分别代表景气底部弱势延续、景气高位松动、景气底部弱反弹、景气底部强反弹、景气高位持续向好

数据来源:wind,招商证券研究二部

▍配置建议:聚集更具性价比的内需主线龙头,适当博弈预期差,退可守,进可攻。

景气度高确定、自身格局向好、估值不高新老基建,如工程机械、物联网、云计算基础设施;

受益于扩消费及网络零售红利释放的必须消费品、快递;

外需、疫情均关联低,自主可控的国防军工、信创;

可适当逢低布局博弈具备基本面底部改善预期差的保险、丙烷脱氢、涤纶长丝等基本面边际改善的化工龙头、影视、光伏、消费电子。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP责任编辑:王帅

博主提醒,网络非法外之地,请文明理性发言。

©2010-2019 全知导航-网址全搜罗,

资讯全知道。

苏ICP备10224953号-2

网友评论仅供其表达个人看法,并不表明全知头条立场。请理想发言,恶性发现将由个人承担全部责任。